【策略研究】年报一季报抢先挖掘

开年以来,中国经济整体稳中有升,主要经济数据多数表现超出市场预期,但也存在一定的短板。

生产方面,工业增加值、服务业生产指数的表现均好于季节性水平,服务业的改善幅度或更加明显。

消费方面,社零增速中枢回升,餐饮消费表现继续好于商品消费。

投资方面,整体呈加速回升态势,但基建、制造业投资与房地产投资间仍有明显分化。

出口方面,增速创下去年4月以来最高值,特别是对美国出口明显好转。

信贷方面,政府债和企业中长期贷款对于社融继续形成较强支撑,但M1同比增速继续下滑至历史低位。

价格方面,春节错位效应下,CPI同比增速大幅下行后反弹,而PPI仍在偏低位置震荡,物价水平回升的动能不强。

基于上述宏观特征,今年以来各行业的景气表现也各有千秋。对于即将到来的年报和一季报,我们需要仔细予以甄别。

电子

业绩披露新规后,行业年报披露率不高,申万电子行业479家公司中,披露2023年年报的公司有164家,披露率约33%,其中预告扣非净利润正增长的公司约68家,占比约41.5%。如果以此来看,截止到2023Q4,行业整体业绩表现一般。

不过,考虑到2023年全年消费电子、半导体领域整体上处于去库存周期中,四季度才开始拐头,在行业最差的时间段,业绩表现低迷属于正常情况,并没有特别低于预期,同时考虑到2023前三季度已经展现出较为低迷的状态,因此2023全年电子行业整体依然低迷是在预期中的,如果单看Q4,已经有一部分公司业绩出现拐头迹象,这主要得益于消费电子行业需求自2023Q3以后快速恢复,以及AI领域的需求提振。例如:

半导体:北方华创、拓荆科技、宏微科技、华海清科、海光信息、晶升股份、赛微电子等延续高增长,唯捷创芯Q4扭亏;

展望一季度,我们认为,受益于消费电子复苏、AI需求提振,Q4已经出现业绩拐头苗头的公司或延续增长,同时由于行业出清及需求复苏,我们或有望看到行业更大范围的恢复。从数据上看,根据统计局数据,国内1-2月智能手机产量增长超过30%;而根据中国闪存市场,存储市场价格自2023Q3以来快速反弹。这些都是行业正在恢复的数据佐证,基于此,我们对电子行业一季报有比较乐观的预期。

通信

算力进入业绩兑现期,部分板块反转明确。细分赛道来看:

运营商攻守兼备叠加算网成长,预计持续稳健,政企/云等业务预计稳步增长;

网络设备受益于运营商整体投资及AI需求的结构性提振;

光器件&光芯片行业,海外AI大厂映射,英伟达为代表的H100、H200、B100等加速推出凸显1.6T光模块需求的迫切性,核心厂商深度参与硅光/1.6T等趋势,关注产业事件性催化;

IDC行业经历供需调整后,预计向AIDC演进,部分公司业绩预计开始改善;

卫星互联网行业催化密集,2023年为产业元年,今年有望实现批量化、商业化、高效化的飞跃发展;

物联网行业受益于AI渗透场景景气上行,下游beta传导,业绩预计逐步改善;

高精度定位行业政策持续引领,整体需求平稳,出海加速,车载领域受技术路径影响,兑现到业绩的节奏有待进一步观察;

连接器重要下游车载需求修复显著,随着汽车智能化,新客户及新项目拓展推动业绩修复;

控制器行业下游多领域需求修复,此前原材料价格波动/客户去库存/疫情等干扰生产等问题消除,有望迎来业绩反转。

传媒:

大模型能力越过奇点后,AI应用将迎来繁荣的确定性,可以关注有AI产品或技术布局、正在持续推进落地的公司。

游戏

产品上新周期不同,Q1业绩分化。关注一季度业绩预期较好,同时具备优质产品储备的公司。根据七麦数据,《王者荣耀》、《和平精英》本周均维持在1、2名,《金铲铲之战》、《英雄联盟手游》、《穿越火线》本周均进入前十;网易《逆水寒》依旧稳定前十,《蛋仔派对》、《梦幻西游》分别有4/6天进入前十榜单。另外,米哈游《崩坏:星穹铁道》、灵犀互娱《三国志:战略版》、途游《捕鱼大作战》、Supercell《部落冲突》也有若干天进入畅销榜前十。整体来看,游戏板块估值有所修复,版号持续发放且数量增长也缓解了市场政策面的担忧。

影视

2024年1-2月全国录得票房136.97亿元(猫眼专业版),略高于去年同期水平。3月将有《功夫熊猫4》、《哥斯拉大战金刚2》、《沙丘2》等热门进口片上映。24Q1有头部影视剧播映、业绩弹性较大的公司包括光线传媒、猫眼娱乐、阿里影业、横店影视、百纳千成等。

出版

因预计今年所得税政策将会变化,因此出版类国企在23Q4对应确认递延所得税费用、利润同比大幅增长。“高股息”逻辑的包括中文传媒、凤凰传媒、中南传媒等;“收并购&成长性”逻辑的包括南方传媒、皖新传媒、中文传媒等;“低估值&高分红”逻辑的有新华文轩等。

教育

随着近期监管政策的明确,相关教育公司的业务范围确定性明朗化,短期仍有望提振板块估值,同时教育需求旺盛,供给的修复将逐步在业绩端得到体现,近期高途、粉笔Q4的良好业绩稳固市场信心。

新能源

新能源各板块中,电网及电力设备整体、光储逆变器及辅材龙头、锂电龙头、海风龙头业绩相对确定性更强。

储能方面,随着上游材料降价,国内储能有望过渡到自发建设阶段,利好工商业储能及独立储能项目起量。

光伏方面,硅片库存累积致价格下行,电池片阶段性盈利修复,组件上调价格难度增加,4月排产预计维持较好状态。但是Q1业绩仍旧比较混沌,由于主材Q1的量、利均不具代表性,市场很难给出准确的盈利预期从而拍出空间,但市场一致性预期Q2业绩可能环比改善,不排除市场对此解读为利空落地。在金融市场、地方财政、项目压力三重作用下,企业间出清、分化速度会加快。国内外均持续关停或延期。据报道,欧洲最大的光伏组件企业梅耶博格计划分步关停其在欧洲的产能。此外韩华、REC等巨头均发布公告拟关停其部分产能。国内方面,向日葵、聆达股份、海源复材等发布公告,计划取消或延期其光伏项目。

风电方面,阳江青州五、七海上风电场海缆集中送出工程项目(三期)《建设工程规划许可证》批前公示,加之此前江苏省发改委2024年重大项目包含的2.65GW海风项目

电网方面:新电改进入深水区,新能源快速起量和消纳难题将倒逼电价市场化及电网投资提速,持续看好特高压、配电侧改造环节。1-2月变压器累计出口金额39.03亿元,同比增长60.8%;1-2月电表出口累计同比增长32%。海外需求高增叠加国内电网投资增长有望带动电力设备放量

化工·材料

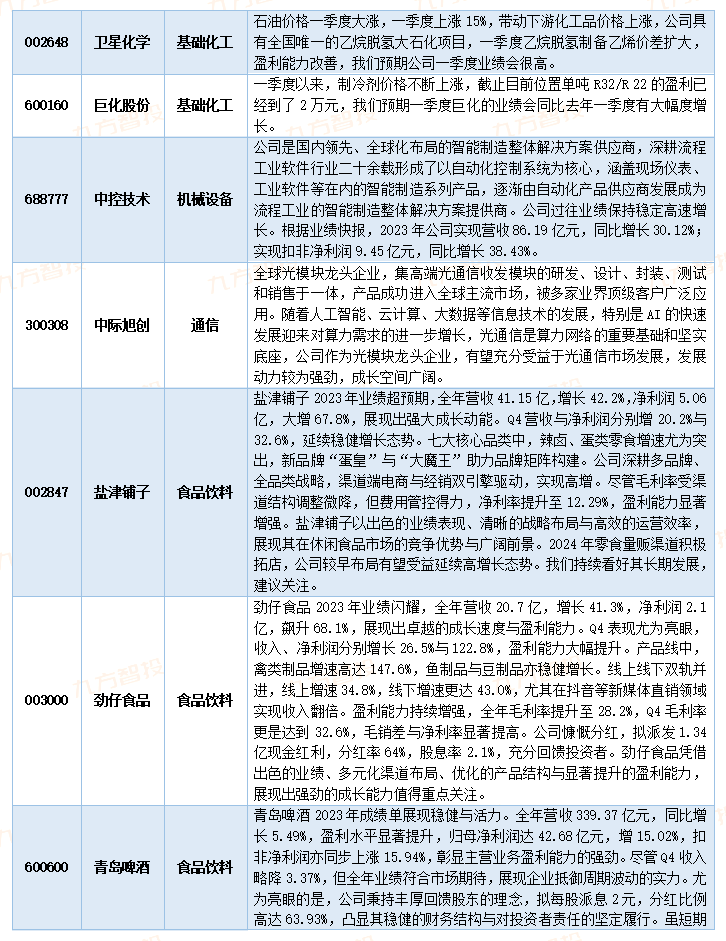

2024年以来,原油一季度上涨14%,WTI原油价格到目前81美金/桶。未来二季度原油价格还是继续看涨。原油的价格支撑,叠加今年一季度国内部分经济需求复苏,一些化工品价格也上涨较多,越是接近原油端的化工品涨价越多,传导效应较好。因此,石化炼化企业的一季度业绩预期乐观,例如卫星石化等公司。

化工细分板块中,一季报业绩预期较好的有石油石化、大炼化、化纤、聚氨酯、磷化工、制冷剂和钛白粉等。相关上市公司包括:中国石油,中国海油,卫星石化,桐昆股份,恒力石化,万华化学,巨化股份,三美股份,云天化,龙佰集团等。

食品饮料

食品饮料行业在经历大变局的过程中,随着消费者需求升级和生产企业供给结构调整,那些能够高效匹配市场需求的企业将得到更大的发展空间。其中强调品质升级不仅体现在价格层面,而是涵盖了品质提升、多样化选择、优质购物体验等多个维度。2023年结合业绩确定性和估值推荐关注以下公司。

白酒板块:经历了三年疫情的影响,市场呈现出明显的分化趋势。大众宴席场景率先复苏,高端白酒消费需求保持刚性,而次高端白酒由于消费升级动力不足,面临一定压力。

啤酒板块:2018年来产品内部结构优化,高端化趋势有助于吨酒收入提升。成本端特别是大麦成本有望继续下降,业绩改善预期较强。

零食板块:休闲食品销售受益于节日氛围和返乡潮的推动,尤其是下沉市场表现突出,展现出强劲的增长势头。在性价比仍然是消费者选购关键因素的背景下,头部量贩零食系统的销售增长较高。在销售渠道布局上,头部量贩零食企业有着积极的扩张计划,包括零食很忙集团、好想来等品牌都在加大投入,旨在加快全国市场布局。上游供应商也将从中受益,通过优化供应链、提升产品性价比和SKU数量来抢占市场份额。其中表现出色的包括万辰集团、盐津铺子、劲仔食品、甘源食品等。

汽车

根据2024年1-2月的情况来看,整体汽车需求景气度依然维持在相对高位,这为板块上市公司一季报业绩奠定了良好的基础。整体汽车市场保持良好增长,根据汽车协会数据,前两月汽车产销分别完成了392万台和403万台,分别同比增长8.1%和11.1%,销量绝对值和增速均大于产量,显示了一季度基本上处于去库存的状态,也为3月份及一季度整体销量奠定了良好基础。

2024年1-2月新能源汽车国内销量103万台,同比增长34%,新能源汽车出口18.2万台,同比增长7.5%,新能源汽车渗透率继续提升。

2024年汽车行业整体需求仍然无虞,无论是国内需求还是出口均会保持增长,需求端消费升级、供给端智能电动化带来自主品牌整车及零部件公司的跨越式发展机遇。

国内零部件企业的成本优势仍然明显,国产替代及零部件出口机遇仍然明显,同时受益消费升级,电动化。智能化、舒适化,高端化的汽车零部件产品在国内需求将会放量。

参考资料:

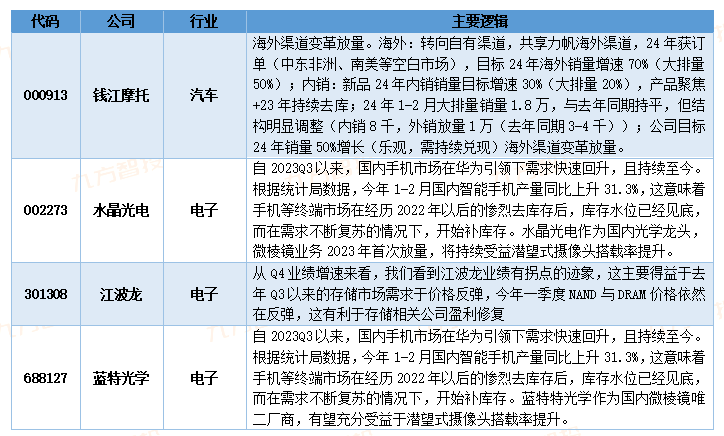

20240325-华西证券-水晶光电-002273-微棱镜与滤光片新品渗透加速,新业务打造远期空间

20240128-华泰证券-江波龙-301308-4Q23扭亏为盈,看好24年周期上行

20240226-民生证券-蓝特光学-688127-2023年业绩快报点评,业绩高增,扩产项目持续推进

20240326-西南证券-卫星化学-002648-业绩快速增长,新产能助力成长

20240201-华金证券-巨化股份-600160-2023年业绩承压,2024年迎接制冷剂景气反转

20240329-开源证券-盐津铺子-002847-2023年完美收官,多品类全渠道持续发展

20240329-东海证券-劲仔食品-003000-业绩符合预期,核心单品势能强劲

20240329-信达证券-青岛啤酒-600600-毛利率持续改善,华东和华南利润高增

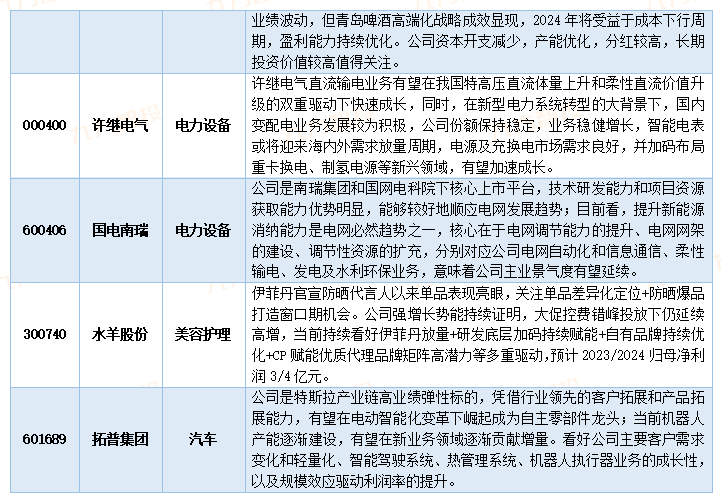

20240223-民生证券-许继电气-000400-特直柔直接踵至,配电充储齐发力

20231101-民生证券-国电南瑞-600406-2023年三季报点评,Q3业绩符合预期,盈利能力保持稳定

20240311-方正证券-水羊股份-300740-关注稀缺性顶奢资产伊菲丹放量机会

20240320-德邦证券-拓普集团-601689-2023年收入业绩稳健增长,平台化战略持续推进

20231027-华泰证券-钱江摩托-000913-Q3需求承压,期待新品、渠道齐发力

20240307-开源证券-中际旭创-300308-AI时代,全球高速光模块龙头乘风而起

20240312-太平洋证券-中控技术-688777-流程工业智能制造龙头,机器人业务开启新增长曲线

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧