国联民生:2026年什么原因可能导致明年美元意外升值? 关注第三 四季度经济节奏阶段性反转可能性

国联民生发布研报称,明年美元预计仍处于弱周期中,但是可能并没有想象中那么差:年初需要警惕的是特朗普提名的新联储主席在宽松上“措辞谨慎”,明年下半年则要警惕美国和非美经济体经济表现的阶段性强弱转换。而期间则需要关注日本央行的独立性问题,以及法国等高负债欧洲国家的阶段性财政担忧。

国联民生主要观点如下:

最近几年,站在年末看下一年的美元走势很容易出错。以去年年底为例子,特朗普意外横扫、重回白宫之后,市场情绪亢奋,在经济过热、通胀上行预期的指引下,多数人认为美元会延续强势,结果今年美元在1月就见顶,年内最多跌超10%。如果站在今年年底来判断,美元偏弱可能是明年的基本情形。

如果明年美元有再次违背预期的可能,什么原因可能导致明年美元意外升值?

为什么市场认为明年美元会偏弱?没有了美国例外论的光环,市场会更加客观地看待美国和非美之间的关系:

第一是美国货币政策很可能会更加宽松,进而导致美国和主要非美发达国家利差收窄,使得美元贬值。这一点目前看起来似乎不是“空穴来风”,其中日本首相已经“明牌”财政宽松,为了应对通胀风险,日央行行长植田和男发表“鹰”派言论,市场预期12月日央行加息的概率骤升;欧洲央行在财政可能扩张的背景下,对于降息也比较谨慎。

反观美国,明年大宽松的可能性似乎是最大的。特朗普持续引导降息预期;当前在美联储主席竞争中领先的白宫国家经济委员会主任哈塞特也是低利率的“信徒”。

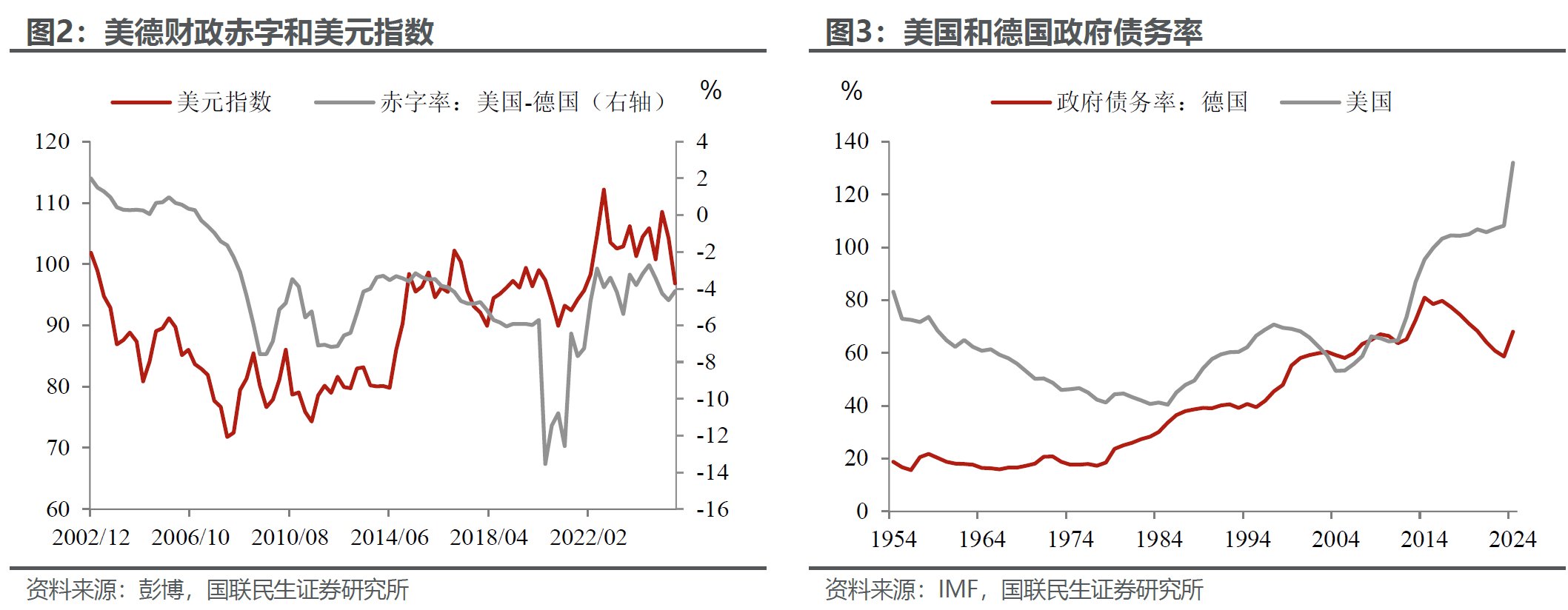

第二是欧洲尤其是德国财政发力带来欧元的走强。虽然明年美国财政也可能相对积极,但外汇市场定价逻辑往往更聚焦“政策边际变化的强弱差异”:一方面,德国财政政策的调整具备更强的转向标志性意义;另一方面,美国政府债务负担显著高于德国,若后续财政赤字规模持续扩大,或对其货币信用预期形成一定程度的负面拖累。

第三则是非美经济体的弹性。从经济周期来看,美元的主要对手经济体,例如德国和日本等,都处于经济继续恢复的阶段;相反美国仍处于此前政策紧缩的兑现期,经济增长空间不断收窄。

除此之外,迫于国内的通胀压力,白宫可能会进一步向下调整关税水平,这一方面是会缓解非美经济体的压力,另一方面则会导致美国财政的进一步恶化。

以上宏观逻辑存在怎样的“漏洞”?

首先是货币政策的节奏问题。美国的宽松可能未必会来的那么快,而非美、尤其是日本紧缩的定力也没有那么足。

美国的预期差:先缓解通胀担忧。该行在之前报告里论述过,美国明年经济政策的核心还是会围绕选票,缓解选民的痛点——偿付危机问题,这涉及到负担和收入两个层面。因此特朗普政策的首要任务之一是缓解通胀,减轻居民负担。这意味着,即便哈塞特可能出任新的美联储主席,在宽松论调上也会比较谨慎,防止通胀快速上行。

日本央行的独立性面临考验。作为安倍经济学的追随者,日本首相高市早苗应该不会忘记前辈安倍晋三在上台之初,为了货币宽松威胁修改《日本银行法》,且时任日央行行长的白川方明卸任的事迹。而为了应对外部的压力,她也需要国内民意和政策的支持,因此主张宽松货币政策的高市早苗可能干预日央行的独立性,防止其过度紧缩。

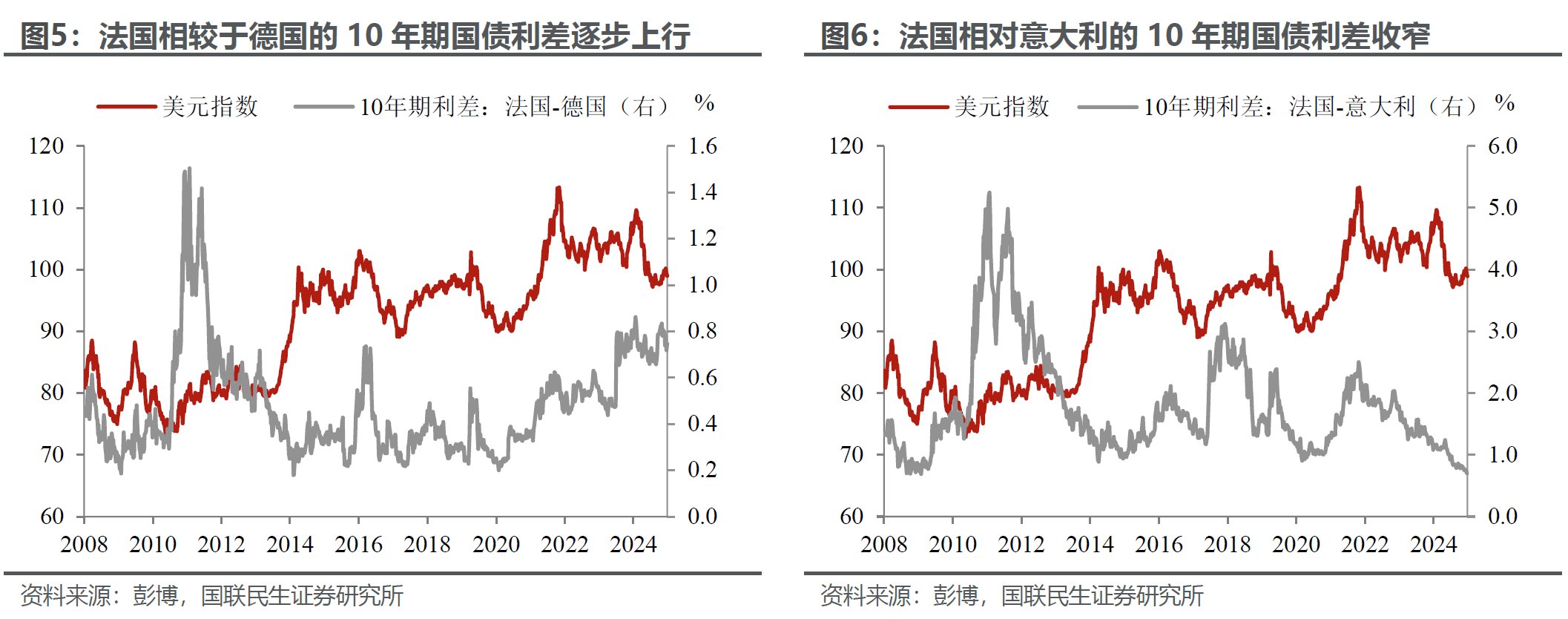

至于欧洲央行,当前市场预期的可能是最好的情形:例如预期明年欧洲财政发力顺利、俄乌局势缓和以及欧洲央行货币政策将按兵不动。其次还是绕不开财政问题。欧洲并不仅仅只有德国,其他大国比如法国和意大利,政府债务占GDP的比重和美国也是伯仲之间。因此,该行预计在欧元区诸国中,可能只有德国财政扩张明显,但法国、意大利等高债务国家仍将继续推行中性甚至偏紧的财政政策。

但如果德国以外的欧洲国家“按捺”不住呢?典型的比如法国,财政整顿面临挑战:一方面,当前执政党在国会已经“失势”,因为缩减赤字的问题,两年内四换总理;另一方面,2027年初将是法国大选,明年也会是各党派博弈的关键年份。而如果以法国为代表的高债务国家财政整顿不利,带来的与德国国债利差扩大,会是导致欧元走弱、美元反弹的重要导火索。

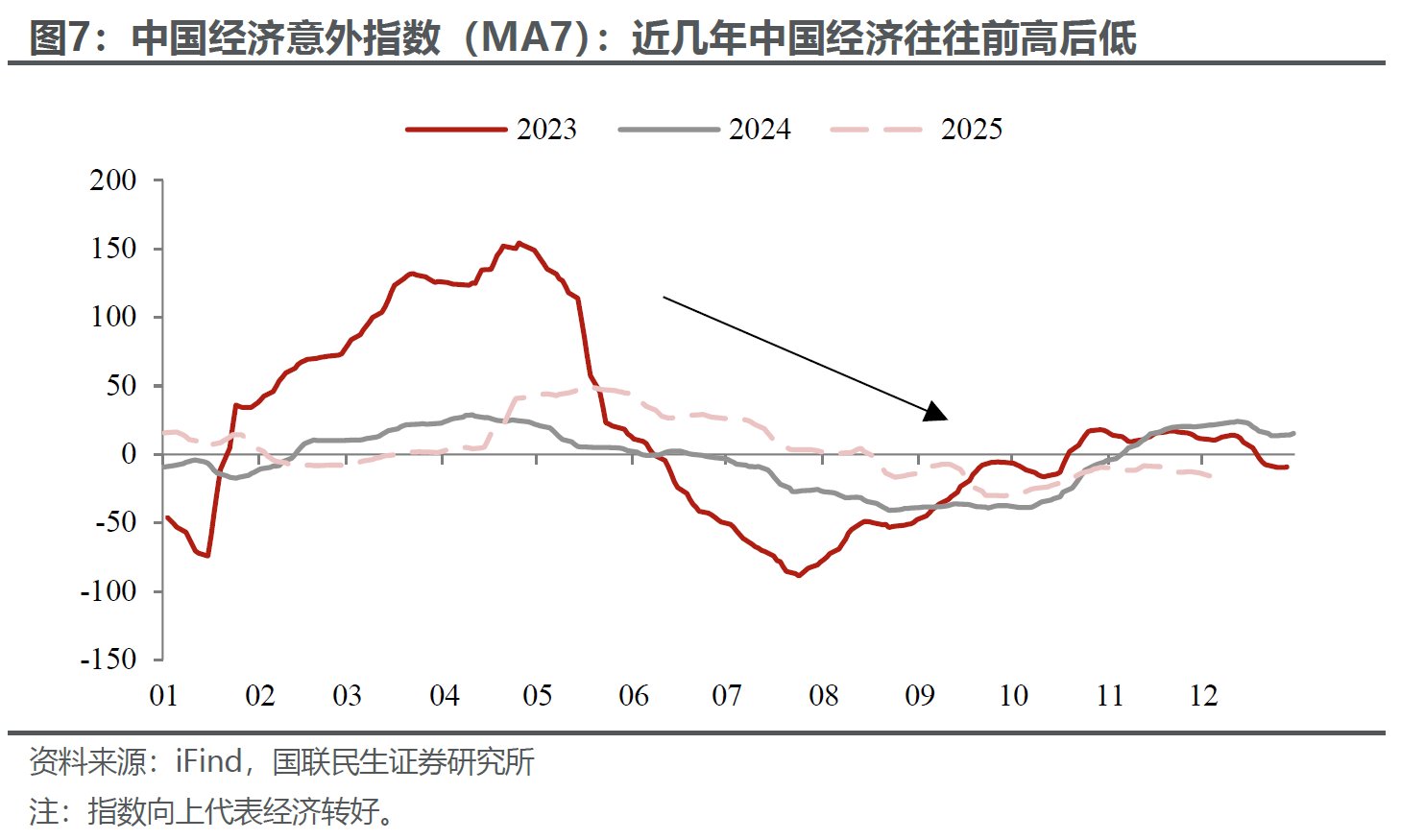

还有是非美经济体的经济韧性问题。同样这是个相对的问题,毫无疑问当前日本、欧洲在经济周期上的确处于有利地位,但是并不意味着明年全年都是领先,同时中国经济的节奏也很重要。该行认为,如果明年中国和欧洲都能周期性向上,那美元贬值的路径可能会比较顺畅,否则会存在波折和震荡。

该行认为尤其要关注明年三、四季度,因为经济节奏可能出现阶段性反转

美国经济可能出现反弹。为了应对明年四季度的中期选举,该行认为,明年二季度或三季度可能是白宫拯救或者整固民意的关键时间窗口,该行预计可能会有更大的财政补贴力度和降息幅度,这意味着下半年美国经济的表现可能会好于上半年。

而非美经济体则可能出现相反的节奏。例如在“跨周期”的定调下,中国明年经济的节奏可能与过去几年的“前高后低”相仿;欧洲虽然有财政的支持,但也会受到中国经济和前期汇率升值的影响。

风险提示:俄乌冲突升级风险;欧洲经济超预期下行;美国债务风险加重。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧