【行业洞察】算力服务器:26.45万台!中国移动启动2024年PC服务器规模集采

事件:C114讯2月2日14:03,记者从中国移动(600941)官网获悉,中国移动2月1日发布公告称,2024年PC服务器产品集中采购已具备招标条件,现进行公开招标。总规模约26.45万台!中国移动启动2024年PC服务器规模集采。这是近年来规模较大的一次招标,为2024年电信算力服务器市场开了一个好头。

市场反映:2月1日市场先知先觉的AI板块集体异动,天孚通信大涨14%。

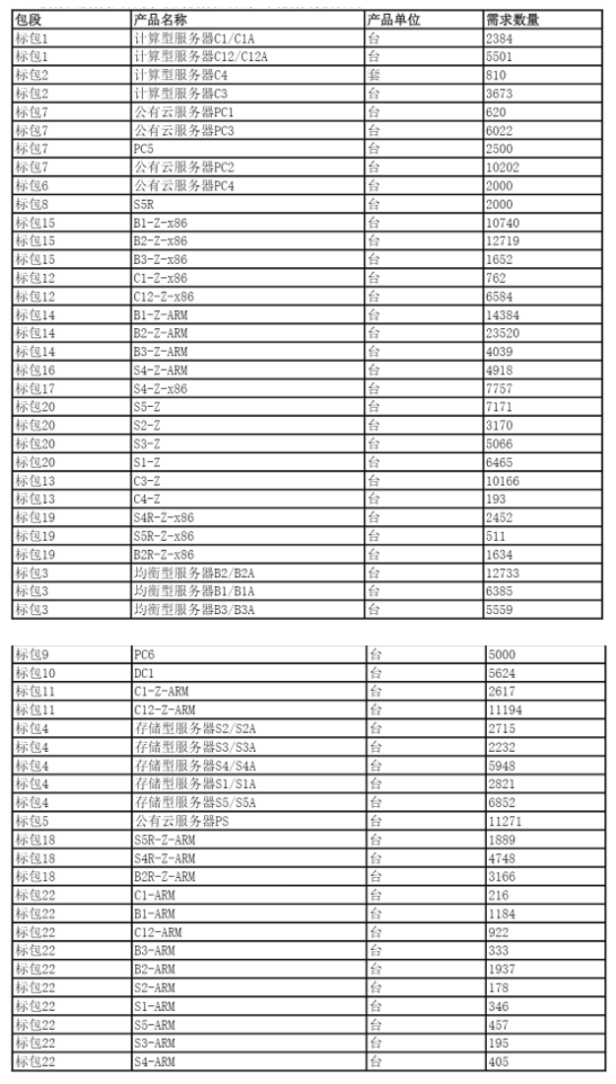

1.采购数量超往年。中国移动此次PC服务器、家庭智能网关集采是近年来规模较大的招标项目之一。预期26.45万台!中国移动开启2024年PC服务器集采。2月1日,中国移动采购与招标网发布《中国移动2024年PC服务器产品集中采购》招标公告。根据公告,本期PC服务器集中采购预估规模为26.45万台(其中标包21采购规模为8000台,另行发布采购公告),预计本次采购需求满足一年。

2022年报数据显示,三大运营商2023年计划用于算力方面的资本开支总额达800亿元,服务器集采所占比重较大。据《通信产业报》全媒体不完全统计,2023年,三大运营商公开市场服务器集采规模约10万台,中标金额总计135亿元。

2、x86+Arm服务器总量达12.15万台,占总体比重47.34%,国产服务器或占多数。本次集采项目划分为22个标包,其中标包12、15、17、19均为x86服务器,采购总数量为4.48万台;标包11、14、16、18、22为Arm服务器,采购总数量为7.66万台。Arm+x86服务器总采购数约12.15万台,去除未公布公告标包21的8000台服务器,占总体比重47.34%。在信创、国产化趋势下,推测此次招标国产服务器或占大多数,预计Arm或以鲲鹏服务器为主,而x86或以海光服务器为主。

3、运营商集采不断,国产化率逐步提升,本次集采Arm服务器份额超越x86。中国移动PC服务器在2021—2022年集中采购中,采用海光芯片的服务器达59982台,占比20.90%,采用鲲鹏芯片的服务器达58901台,占比20.53%,鲲鹏(Arm)与海光(x86)服务器招标数量接近1:1,整体国产服务器占比高达41.43%。而此前中国电信AI算力服务器(2023-2024年)集中采购项目,国产服务器采购数量占比达到约47.5%,金额来看,超80亿元采购总额中国产鲲鹏服务器金额约28亿元。此次招标Arm服务器对比x86服务器招投标数量达1.71:1,Arm服务器份额超越x86。随着运营商招投标国产服务器占比提升,AI信创有望加速。

截至目前,三大运营商近三年来发布的服务器相关招标公告超40个,包括中国移动2021—2022年服务器集采、中国移动2023—2024年集中网络云资源池五期工程计算型服务器采购、中国联通2020—2021年通用服务器集采、中国联通2022年云服务器集采、中国电信2022—2023年服务器集采、中国电信2023—2024年AI算力服务器集采等,官网数据显示,共涉及超98.25万台各种型号的服务器,显然,运营商进一步加大了对于算力底座的投资落地。

其中,中国移动服务器集采数量最大,包括2021—2022年PC服务器多批次集采、PC服务器网络云集采、集中网络云资源池三期工程计算型服务器集采、2022年政企客户算力服务器集采等项目。截至发稿,已公示集采结果的项目标包共计623583台,而中国移动整体集采服务器远超此数量。

服务器是数字经济、整体IT系统的底座,其作为底层算力支撑,在各行各业数智化转型的浪潮中将迎来需求爆发。

2023年度第一季度全球服务器整机出货量超过300万台,且在第二季度和第三季度都保持了8%的环比增速。根据TrendForce预测,这一数据将在2024年度保持较为稳定的趋势,特别是2024年Q2~Q3环比增速有望超过5%。

大模型推动算力需求增长。自2022年OpenAI发布的ChatGPT将大型语言生成模型和AI推向新高度以来,全球各大科技巨头纷纷拥抱AIGC(AI-GeneratedContent,人工智能生成内容)。大模型通常包含数亿级的参数,需要消耗大量算力。据OpenAI团队统计,训练一次1746亿参数的GPT-3模型需要的算力约为3640PFlop/s-day。AI大模型可以用于训练和推理,主要用在云端(数据中心侧)和边缘侧(终端侧)。

AI服务器作为算力的发动机,算力需求的增长将迎来AI服务器需求的快速增长。据IDC统计,2023年全球AI服务器市场规模预计为211亿美元,2025年将达到达317.9亿美元,2023-2025年CAGR为22.7%。采购量方面,根据TrendForce的统计,截至2022年,北美四大云端服务提供商Microsoft、Google、Meta、AWS在全球AI服务器采购中的总份额达到约66%,Microsoft和Google分别占有全球19%以及17%的份额。

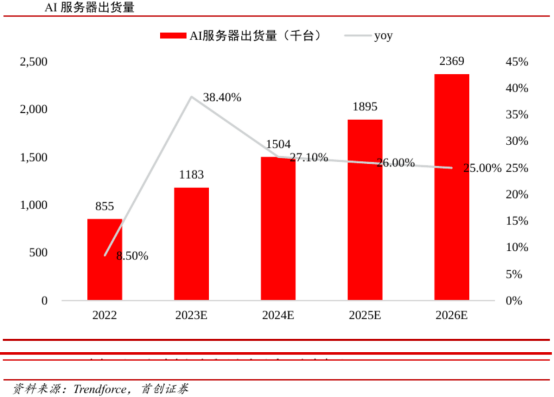

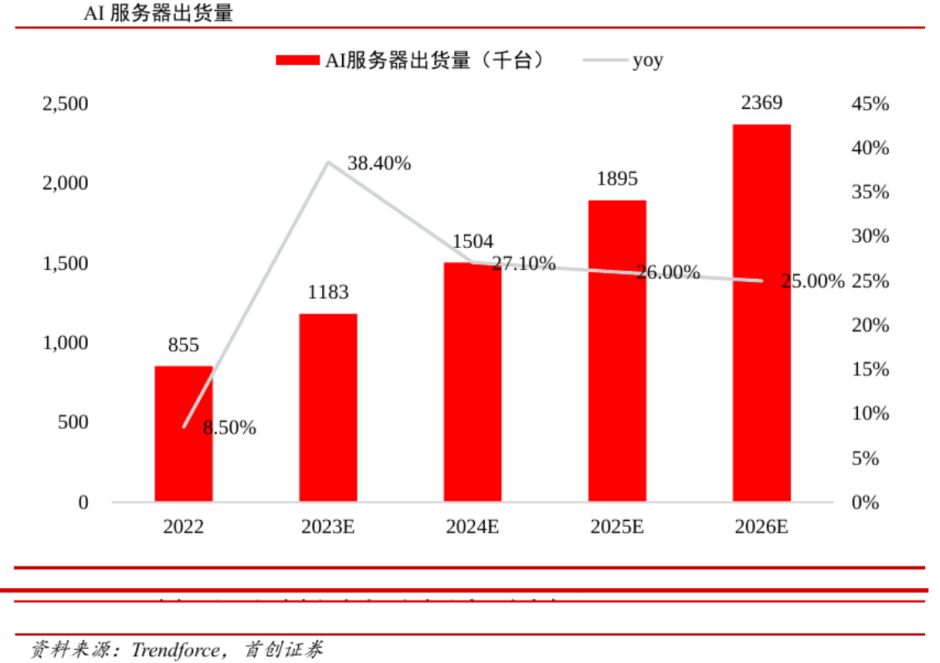

伴随生成式AI在各应用领域加速渗透,AI服务器需求持续上扬。根据Trendforce,2022年全球AI服务器出货量为85.5万台,预计2023年将达到118.3万台,预计2024年增长27.1%达到150.4万台,2026年在23年基础上翻倍,达到236.9万台。

算力是对信息数据进行处理并输出目标结果的计算能力,主要通过CPU、GPU、FPGA、ASIC等各类计算芯片实现。根据中国信通院的分类,算力可以分为通用算力、智能算力和超算算力。其中,通用算力基于搭载CPU芯片的服务器,2022年我国通用服务器出货量为384.6万台,同比增长3%;智能算力基于搭载GPU、FPGA、ASIC等芯片的加速计算平台,2022年AI服务器出货量28万台,同比增长23%;超算算力基于超级计算机等高性能计算集群,用于处理极端复杂或数据密集型问题。

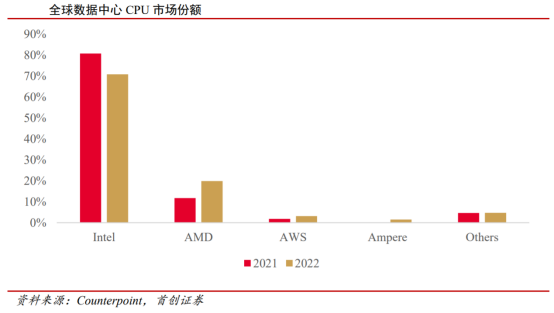

在全球数据中心CPU市场,基于X86架构的Intel和AMD占据市场主导地位。根据Counterpoint,2022年Intel以70.77%的市场份额绝对领先其他对手,但是相较2021年市场份额下降了近10个百分点;AMD以19.84%的市场份额位列第二,较2021年提升8.1pp。同时,基于ARM架构的处理器市场份额不断提升,2022年收入首次超过10亿美元。

大模型参数量指数级增长,智能算力需求水涨船高。

H200显存141GB,是H100的1.8倍,显存带宽4.8TB/s,是H100的2.4倍,在处理700亿参数的大语言模型Llama2时,H200的推理速度是H100的1.9倍。

英伟达护城河之二:生态,CUDA工具降低开发门槛。CUDA是英伟达2006年推出的并行计算框架,本质是一系列用于优化计算的编程函数,通过提供包括数据索引、内核函数、线程分配等在内的完整的工具套件,方便开发者针对不同任务对处理器进行编程,从而让GPU的功能由图形处理拓展至通用计算,具有了解决复杂计算问题的能力。但CUDA并非开源生态,英伟达拥有大量专利壁垒。随着不断迭代,CUDA在针对AI或神经网络深度学习领域推出了非常多的加速库,构成了CUDA的软硬件生态站。完善的功能吸引更多开发者使用,大量的开发者亦不断完善CUDA生态,从而形成正向循环。截至2023年5月,CUDA注册开发者增加至400万人。

在算力和生态双重支撑下,英伟达H100毛利或高达90%。英伟达作为芯片设计公司,主要制造成本为购买BOM(物料清单)的支出和委托第三方的制造封装成本。根据晚点LatePost的测算,收入方面,一颗H100售价超3万美元,制造成本方面,BOM支出主要为从SK海力士采购的HBM3内存芯片约2000美元,委托台积电制造封测预计花费878美元,粗略测算英伟达H100毛利或高达90%。

英伟达高端芯片供不应求,货期最长可达52周。在庞大的需求与紧张的供货下,H100最长需要52周才能交付。同时,大多数服务器GPU都供应给了超大规模云服务提供商,而服务器原始设备制造商(如戴尔、联想、HPE)目前还无法获得足够的AI和HPCGPU。根据Omdia数据,Meta与微软是H100最大的客户,预计2023年订购量为15万张,谷歌、亚马逊等预计订购5万张。

禁令下国产替代重要性凸显,国内厂商技术持续突破。大模型装备竞赛下国内对高端算力芯片需求旺盛,高端算力芯片国产替代正当时。2023年10月BIS加强对华高端半导体管控,英伟达多款高端算力芯片限制对华出售。

非华为系:

龙芯中科:龙链技术加速片间互联,9A1000显卡明年流片。

海光信息:深算二号DCU性能翻番,三号研发顺利。

寒武纪:思元370,国内首款支持LPDDR5的云端AI芯片。

华为系:

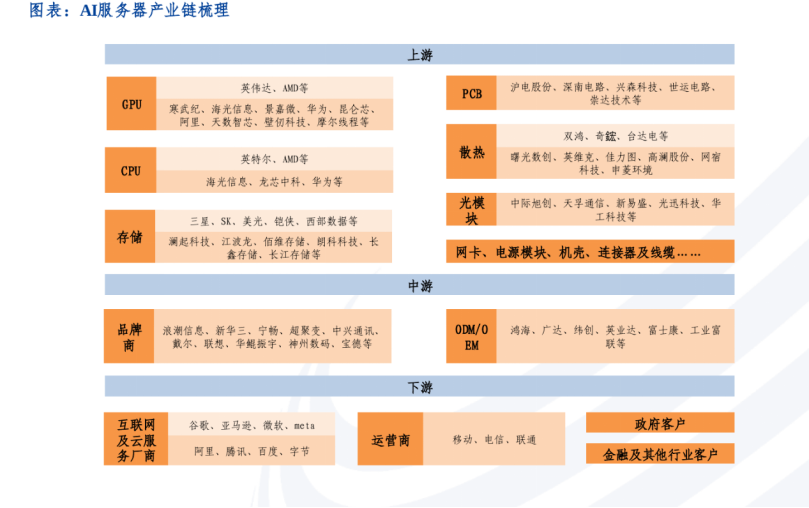

AI服务器产业链梳理:

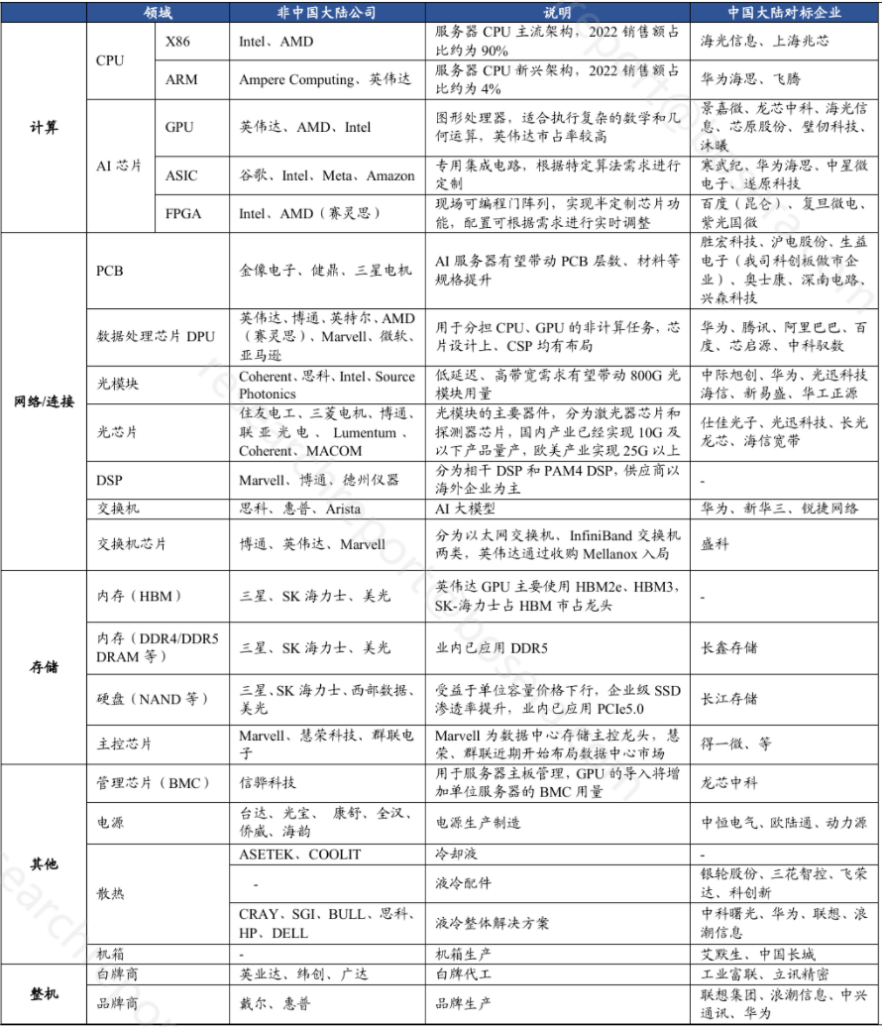

AI服务器产业链:国内与海外厂商对比。

参考资料:

20240131-首创证券-2024年电子行业策略:底部已确认,等估值春风

20231221-华福证券-电子行业2024年年度策略——凛冬或将止,一阳待复生

20231212-长城证券-数字经济持续演进,关注AI算力及AI应用投资机会

20231213-招商证券-通信行业2024年度投资策略拥抱科技革命,聚焦AI与卫星互联

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧