【行业研究】海外重要产能停产 TDI行业机会梳理

3月31日,位于沙特朱拜勒的Sadara Chemical Company因为供应链持续中断而宣布停产。Sadara Chemical Company于2011年成立,由沙特阿美与陶氏化学合资,阿美占股65%,陶氏占35%。该项目2017年全面投产,该工厂是中东地区最重要的一体化化工综合体之一,规划投资200亿美元,各类化学品生产产能超过300万吨。该工厂主要利用中东的廉价原料石脑油和乙烷生产聚烯烃和聚氨酯相关化学品,主要面向东亚、中东和北非的市场出口化学品。由于朱拜勒位于沙特东海岸,产品需经霍尔木兹海峡运出,近一个月以来运输受阻,最终导致工厂停产。

Sadara主要产品产能:150万吨/年PE、40万吨/年PP、21万吨/年液氨、40万吨/年MDI、20万吨/年TDI、39万吨/年聚醚、22万吨/年POE、7万吨/年PPG。我们认为TDI行业会受到影响,TDI行业公司受益。

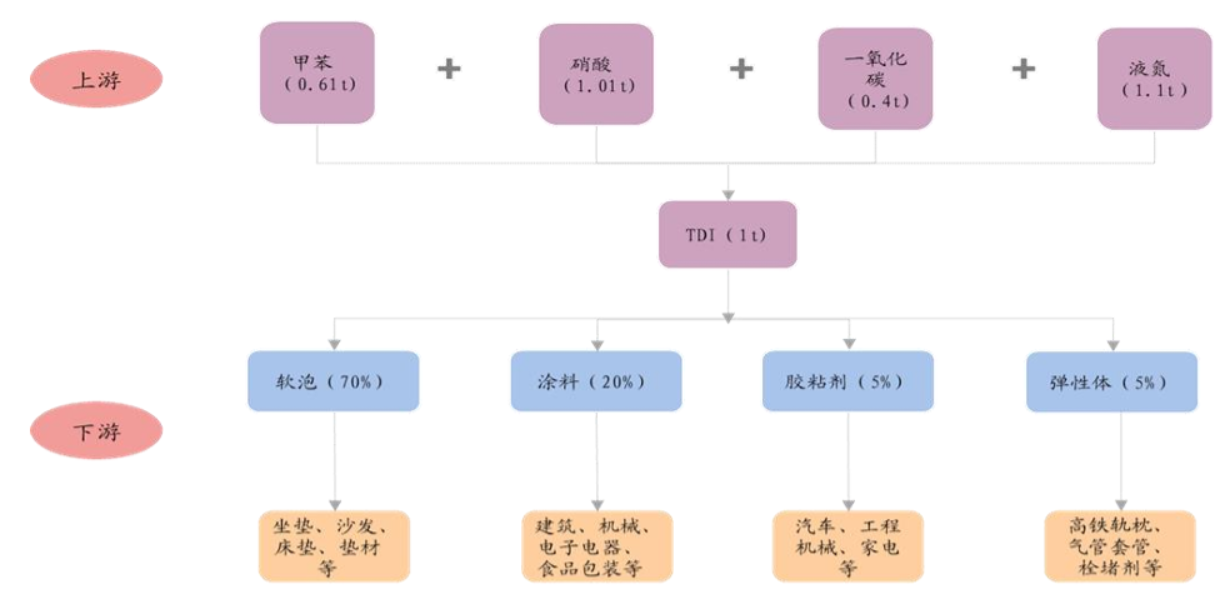

TDI 是重要的聚氨酯树脂原料。TDI(甲苯二异氰酸酯)是聚氨酯树脂最重要 的二异氰酸酯原料之一,和MDI(二苯基甲烷二异氰酸酯)同属于纯芳香族异氰酸酯原料。TDI上游原材料主要为甲苯、硝酸、一氧化碳和液氨等,下游主要应用于软泡(70%)、涂料(20%)、胶粘剂(5%)和弹性体(5%)。其中软泡材料进一步可以制作为坐垫、沙发、床垫和垫材等;涂料可以在建筑、机械、电子电器和食品包装行业得到使用;胶粘剂应用于汽车、工程机械、家电等;弹性体可以作为高铁轨枕、气管套管和栓堵剂的原材料。

合成有机异氰酸酯的方法主要分为液相光气化工艺、气相光气化工艺等,其中液相光气化是MDI、TDI等常规异氰酸酯生产所广泛采用的方法。TDI工业化制备主要由甲苯经硝化生成二硝基甲苯,然后经催化氢化生成二氨基甲苯,最后与光气反应制得。具体来讲,光气化反应大致可以分为五个步骤:①甲苯与硝酸反应生成二硝基甲苯(DNT); ②DNT与氢气反应生成甲苯二胺(TDA);③一氧化碳和氯气反应生成光气;④经干燥处理过的TDA与光气 反应生成TDI;⑤TDI产品提纯。 TDI因为涉及光气反应,有剧毒,所以被严格管制,目前全球新增产能较少。

TDI产业链 |

|

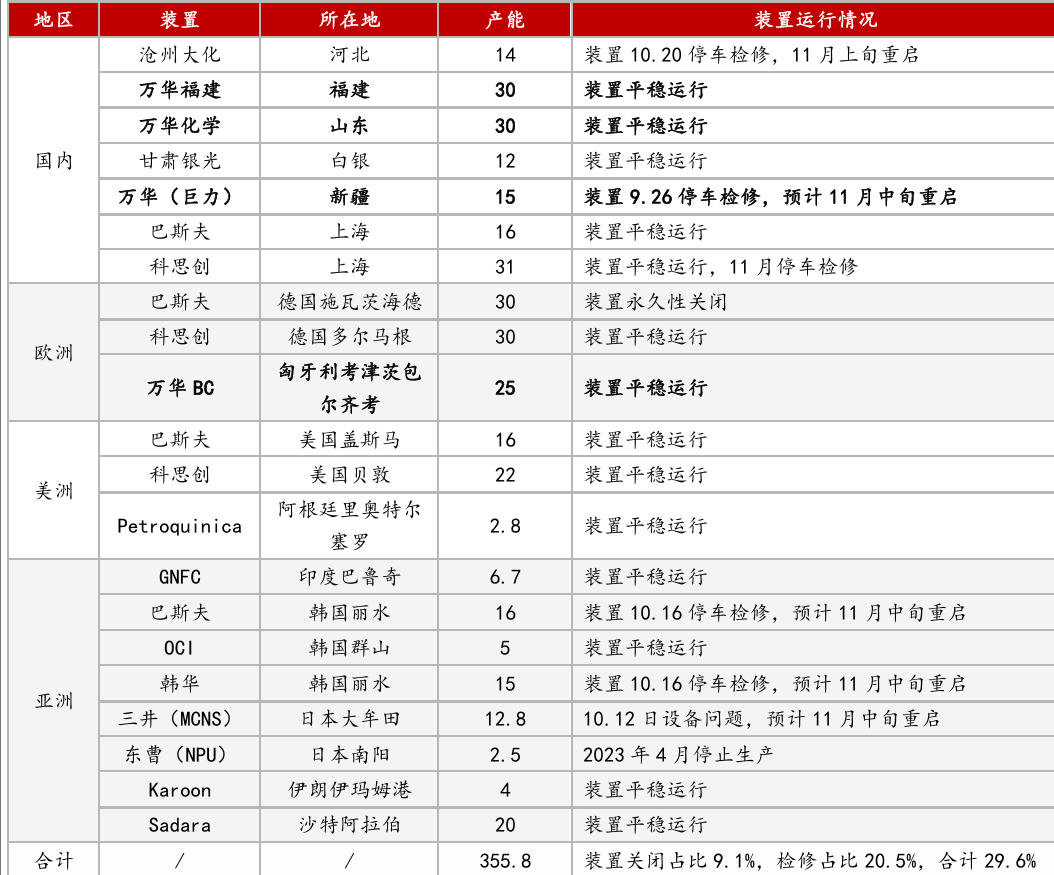

全球TDI主要集中在我国,欧洲,美洲和亚洲四个区域,我国TDI产能占比全球最高,高达48%。

持续的低价,造成高成本欧洲产能逐步退出。目前欧洲仅巴斯夫30万吨(已关闭),科思创30万吨,万华BC 25万吨产能,2023年2月巴斯夫宣告将关闭位于路德维希港的TDI工厂(30万吨)以及DNT和TDA的前体工厂。也就意味着,欧洲目前在产TDI科思创30万吨,和万华25万吨。目前科思创的产能也因为火灾停产,欧洲产能减少一半以上。

行业竞争格局一超多强。目前全球原有15家TDI大厂,当下已经缩减到11家,装置也由原本的31套减为25套,未来过剩产能或逐渐被吸收。全球目前在产TDI产能350-355万吨左右,其中万花化学111万吨,占据32%的市场份额,科思创全球80万吨,占比22.5%,巴斯夫48万吨,占比13.5%。沧州大化15万吨产能,占据不到5%的市场份额。

TDI产能格局 |

|

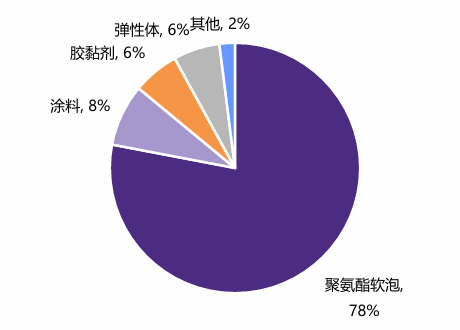

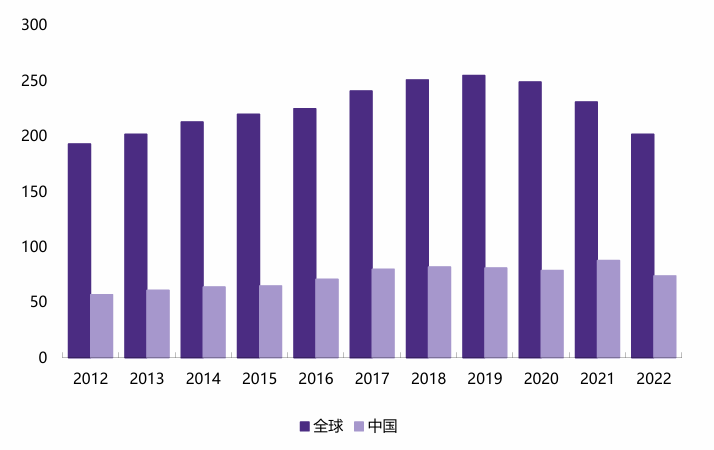

TDI全称甲苯二异氰酸酯,是全球广泛的重要有机化工材料,下游主要用于聚氨酯软泡、 涂料、弹性体、胶粘剂等,常见是实物包括家具、沙发、床垫、汽车座椅等,下游需求中 78%用于海绵及其制品,8%用于涂料,6%用于胶黏剂/密封剂,6%用于弹性。机构预期,2025 年全球 TDI 需求量预计为 217 万吨,其中中国 TDI 需求量预计为 91 万吨。2022 年全球 TDI 需求为 202 万吨,同比下降 12%。

我国是TDI需求最大方,占比42%。而TDI下游主要是软泡为主,主要集中在家具,沙发,床垫等,和房地产周期密切相关,房地产景气度和TDI需求正相关。21年以来,我国房地产景气度下行,造成了TDI整体需求呈现下滑趋势。25年以来,TDI需求有望企稳回升,逐步上行。

TDI需求分布/全球TDI需求量 |

|

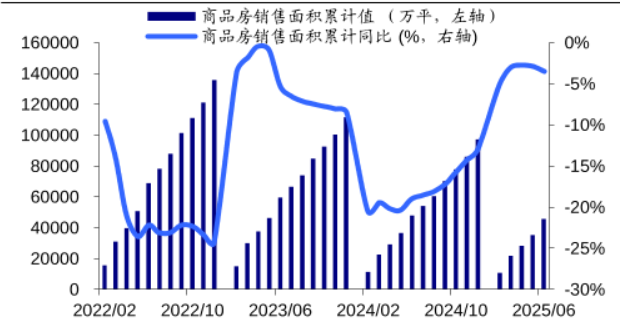

我国商品房销售面积数据是房地产周期景气先行数据,下游家具,沙发等房地产后期周景气度,会滞后6-12个月左右,体现出来。 2021 年:商品房销售面积达17.94 亿平方米, 2022 年:销售面积大幅下降至13.58 亿平方米,同比降幅达 24.3%, 2023 年:市场进一步调整,销售面积降至11.17 亿平方米,同比下降 8.5%, 2024 年:销售面积延续下行趋势,全年为9.74 亿平方米,同比下降 12.9%,2025年上半年表现:1-6 月全国商品房销售面积为4.59 亿平方米,同比下降 3.5%,中指研究院预计 2025 年销售面积或降至9 亿平方米左右。

整体看,2025年,我国的房地产景气度有望触底,降幅开始降低到个位数。我们预期2026年,国内房地产销售面积有望触底回升。

我国商品房销售数据/我国房地产景气数据 |

|

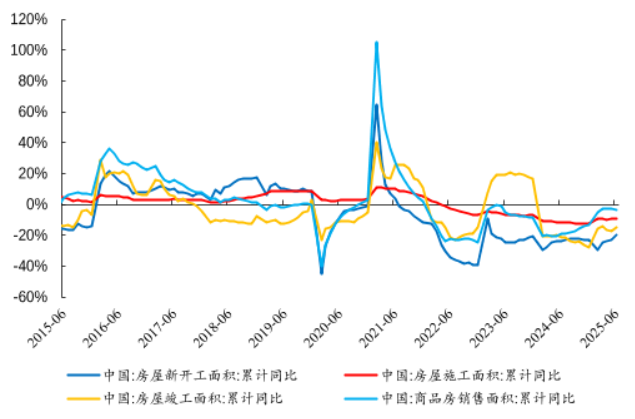

TDI下游主要是聚氨酯软泡,聚氨酯软泡下游62%的需求都来自于软体家具,软体家具行业属于典型的房地产后周期行业,一般业主买房后,一般是期房,期房1-2年交房,交房后,业主开始装修新房。装修就会购买沙发,床垫等。我国的房地产销售高点在21年,所以软体家具销售的高点在22年体现出来,销量在9637万件,到达历史最高。

23,24年软体家具行业需求都是处于下滑趋势中,预期25年,软体家具行业产量依旧保持个位数下滑趋势。

整体看,TDI需求端,国内2025年整体依旧较弱。根据机构测算,全球TDI需求2025年,预期在217万吨左右。

软体家具数据 |

2016 年 TDI 价格大涨。2016年3月,法国Vencorex关停其12.6万吨 TDI 装置,2016年5月日本三井宣布永久关闭鹿岛12万吨TDI装置;2016年10月至11月中旬,巴斯夫 德国路德维希港、博苏匈牙利和科思创德国多尔马根工厂同时停止供应;另外,三井大牟田、巴斯夫韩国 丽水以及中国烟台巨力装置集中检修。此次关停潮共影响当时欧洲总产能的92.5%,亚太地区总产能的约 33.9%,TDI 价格大幅拉涨,2016年10月,华东地区TDI价格突破50000元/吨,较2016年初的11500元 /吨涨幅达335%,而且仅2016年10月10日~14日TDI价格涨幅就接近70%。之后,由于TDI价格高涨, 下游大量海绵工厂抵触情绪高涨,再加上中国塑料加工协会向国家发改委提出TDI反垄断,TDI价格从高 位回落,并在2017年6月份回落至25000元/吨以下。

2023-2025 年 7 月,TDI价格下行。TDI需求端持续疲弱,下游消费复苏节奏滞后,而国内新增产能持续释放,供需格局转向过剩,价格进入长达两年半的回落通道。

2025年,TDI价格景气回升,欧洲巴斯夫30万吨产能关闭,科思创 30万吨产能火灾,停产中,欧洲万化BC 25万吨产能停产检修1个月。

TDI价格复盘 |

|

万华化学是全球MDI/TDI总龙头企业,是一家全球化运营的化工新材料公司,业务覆盖聚氨酯、石化等五大产业集群,服务于生活家居、汽车交通等多领域。公司在烟台、宁波等地拥有九大生产基地,及烟台、上海等七大研发中心,在二十余国家和地区设子公司及办事处。截至2024年末,万华化学MDI产能达380万吨/年,且福建MDI将技改扩能新增70万吨/年,预计2026年第二季度完成,届时全球MDI产能将达450万吨/年;TDI产能截至2024年末为111万吨/年,福建第二套33万吨/年TDI项目已于2025年5月建成投产,TDI总产能现已达144万吨/年,是全球最大的MDI和TDI供应商。从近期经营看,2024年公司营业收入为1820.69亿元。

沧州大化目前隶属中化集团,属于央企。是一家以TDI(甲苯二异氰酸酯)、PC(聚碳酸酯)为主导产品的大型综合化工企业集团。在产能方面,其TDI产能为16万吨/年。拥有10万吨PC、20万吨双酚A、16万吨烧碱、13.5万吨硝酸、1.2万吨合成革等产品的生产能力。从近期经营情况来看,受国内产能扩张及下游需求不足影响,主要产品价格下降,毛利收窄,业绩下滑。2024年公司营业收入为50.71亿元,同比增长4.19%,但归母净利润仅2773.85万元,同比下降85.43%。2025年第一季度,营业收入10.53亿元,同比下降15.43%,归母净利润811.83万元,同比下降59.98%。不过,7月以来,因海外供应收缩,TDI价格上涨,将直接带动公司利润增长。TDI价格每上涨1万元/吨,厚增公司利润15个亿左右。

参考研报

20260227-华鑫证券-万华化学(600309):聚氨酯涨价风起,万华化学核心受益

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧