超级“牛散”夫妇坚守三年!“萤石之王”释放重要信号

“守得云开见月明!”自嘲“在金石躲牛”的金石资源(603505),股东榜单不简单,超级“牛散”夫妇蒋仕波和高雅萍,再次联袂现身。

证券时报记者注意到,这家有着“萤石之王”称呼的公司,在年报中释放了一个信号:从“家里有矿”到“家里多矿”,会关注单一战略性金属如铜、钨、锂等的商业机会。

超级“牛散”持股有增无减

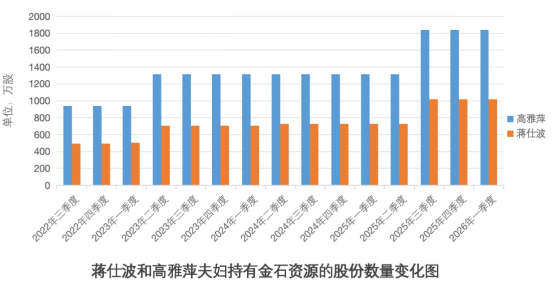

4月28日晚,金石资源披露的2026年一季报显示,高雅萍持股为1841.16万股,占上市公司流通股总股本2.07%;蒋仕波持股量为1018.52万股,占上市公司流通股总股本1.21%。二人合计持股占上市公司流通股总股本3.28%。

蒋仕波和高雅萍首次出现在金石资源股东榜,还需要追溯到2022年第三季度。当时,高雅萍以939.37万股位居股东榜单第五位,占上市公司总股本2.59%;蒋仕波以493.99万股位居股东榜单第八位,占上市总股本1.14%。二人合计持股量占上市公司总股本3.73%。

自2022年三季度以来,虽然金石资源的股价表现一般,但蒋仕波和高雅萍对金石资源持股量,有增无减。数据显示,两人的持股量也从期初的1433.36万股,增至目前2859.68万股(含持股期间两次“10转4”)。

蒋仕波和高雅萍,可不是等闲之辈。过去一年多来,包括必得科技、杰普特、浙海德曼、北特科技、海特生物等大牛股,均能找到他们的身影,他们被称为资本市场超级“牛散”夫妇。

以必得科技为例,2025年第三季度,蒋仕波、高雅萍夫妇同步现身公司前十大流通股东榜单。二级市场显示,自去年三季度以来,必得科技的股价,已从期初14元/股附近,涨至目前60元/股,涨幅高达4倍。

与精准押中必得科技不同的是,蒋仕波和高雅萍持有的浙海德曼,属于坚守多年后迎来爆发。浙海德曼2020年上市不久后,高雅萍和蒋仕波就联袂“出场”。此后多年,该公司股价表现平平,不过转折发生在2024年三季度。二级市场上,2024年三季度到2025年三季度,短短一年,浙海德曼的股价最大涨幅接近7倍。

“迎来破茧曙光”

蒋仕波和高雅萍夫妇为何钟情金石资源不得而知。但是,金石资源在萤石行业,却占据着绝对的话语权。

据悉,金石资源作为国内唯一以萤石为主业的上市公司,深耕战略性矿产萤石领域二十余年,是全球萤石资源开发利用的领军企业。截至2025年底,公司萤石保有资源储量持续稳定在2700万吨左右,对应矿物量约1300万吨,位居国内首位。

公开资料显示,萤石作为与稀土类似的世界级稀缺资源,被中国、美国、欧盟同时列入战略性矿产目录,广泛应用于新能源、新材料等战略性新兴产业及国防、军事、核工业等领域,也是传统化工、冶金、建材、光学等行业的重要原材料,具有不可替代的战略地位。

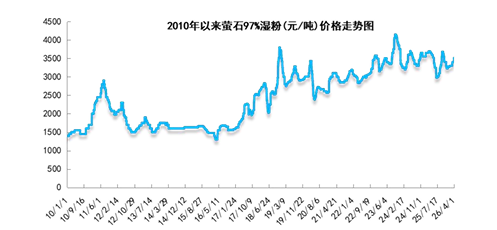

过去一年,包括金、银、铜、钨等金属资源价格飙升,动辄数倍的涨幅,使得相关公司赚得盆满钵满。但是,萤石的价格却仍在底部蛰伏。根据下游氟化工企业巨化股份披露,2025年萤石均价为3069.74元/吨,同比下降0.82%;2026年第一季度均价为2895元/股,同比下降9.69%。这或许是公司股价近年来未获得投资者热捧的重要因素。

不过,进入今年二季度,沉寂多年的萤石出现复苏迹象,中小萤石企业纷纷上调萤石报价。生意社数据显示,江西德安实业有限公司、上饶恒通矿业有公司等矿企业,最新报价已为3500元—3600元/吨。

值得注意的是,除了萤石行业,金石资源已将目光瞄上了其他战略金属。

在刚刚披露的2025年年报中,金石资源董事长王锦华的“致股东信”,延续八年来的坦诚文风,他既不回避锂电投资项目或存在周期偏差、蒙古国项目产能释放节奏慢于预期等发展痛点,还明确提出 “在奔跑中调整姿势,迎来破茧的曙光”。

做大、做强、做足资源端,是金石准备始终不变的战略。不过,在今年的“致股东信”中,王锦华还透露,资源端从“家里有矿”到“家里多矿”。未来五年,资源扩张仍是公司的最优先事项。首先是萤石资源;其次是战略性金属。

此前,金石资源依托“资源+技术”模式,拓展至锂资源。而今年的股东信中,王锦华表示:“随着科技发展和地缘博弈,我们深刻认识到:谁掌握战略性矿产,尤其是战略性金属,谁就在一定程度上定义了能源、科技和产业的未来。所以,我们也会关注单一战略性金属如铜、钨、锂等的商业机会”。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧