【风口掘金】乘风破浪!集采+出海双轮驱动 千亿蓝海市场将再度启航

导语

①居民健康意识提升,早诊早筛+精准医疗等需求因素驱动,市场规模高速成长;

②近5年行业年均复合增长率高达27.10%,约为全球市场增速的3.4倍;

③关键原料国产化加速,中下游成本压力缓释,集采+出海双轮驱动,行业竞争力加速提升。

事件驱动

近期,安徽省医保局发布《二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购文件(征求意见稿)》。本次集采对象为五大体外诊断检测项目:人乳头瘤病毒(HPV-DNA)分型检测、人绒毛膜促性腺激素(HCG)(化学发光法)、性激素六项(化学发光法)、传染病八项(酶联免疫法和化学发光法)和糖代谢两项(化学发光法)。

从意向采购量来看,企业只要中选,即可获得90%的申报量。从分组规则来看,90%需求量的划分比例使得国产头部企业均有望跻身A组。从中选规则二来看,尽管未公布最终的最高有效申报价,参照2021年的47.02%的平均降幅,50%的“复活线”降幅符合预期。

行业分析

一、体外诊断的商业模式及产业链简介

体外诊断是指将血液、体液、组织等样本从人体中取出,使用体外检测试剂、仪器等对样本进行检测与校验,以便对疾病进行预防、诊断、治疗检测、后期观察、健康评价、遗传疾病预测。

体外诊断产品主要由诊断设备(仪器)和诊断试剂构成,根据检测原理方法以及检测环境条件可以分成包括生化诊断、免疫诊断、分子诊断、现场即时检测(POCT)等主要领域。

体外诊断产品分类(按使用目的和产品性能分)

国内体外诊断行业形成了上游原材料-中游仪器与试剂研发制造-下游流通与应用完整的产业链条。上游原材料包括制造试剂盒所需的抗原、抗体、引物、诊断酶等关键核心生物原料以及 NC 膜、载玻片等辅料,制造仪器所需的电子元件、电路板、芯片等电子电器类材料以及软件系统等。中游仪器与试剂研发制造主要通过分子诊断、生化诊断、免疫诊断等不同技术原理路线开发制造新产品。下游流通与应用采取经销为主,直销为辅的方式将产品触达医院、体检机构、第三方医学实验室及个人用户等。

体外诊断产业链

从上游看,抗原、抗体、引物、诊断酶等关键核心生物原料部分存在进口依赖,国产品牌处于加紧攻关突破中;从中游看,龙头公司研发投入增强,逐步形成试剂+仪器一体化布局,封闭式、自动化、即时化、便捷化、小型化趋势明显,整体对上下游的议价能力增强;从下游看,大型互联网经销崛起、集采提速扩面等行业因素影响下,经销商囤货、市场、垫资等业务职能削弱,物流配送、售后服务等业务职能进一步强化,小型经销渠道利润空间被挤压,大型经销渠道将加快资源整合,形成强者恒强的发展格局。

二、市场规模高速成长,细分赛道蓬勃发展

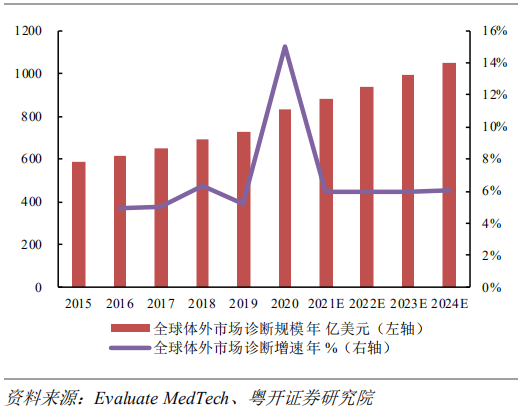

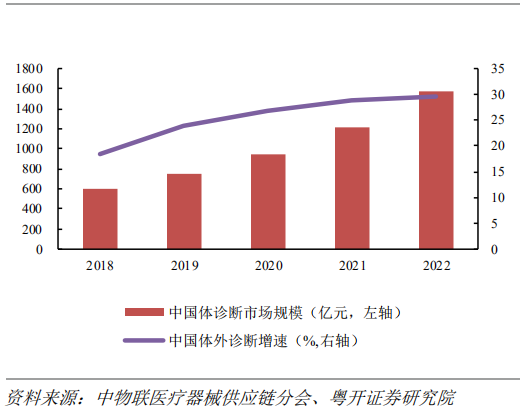

全球体外诊断市场进入稳健增长阶段。根据测算,2018-2022年,全球体外诊断市场规模将以8.0%的年均复合增长率达到接近937亿美元的市场总额,成为医疗器械领域占比超过18%的细分领域。国内体外诊断起步较晚但发展迅速,2018 年中国体外诊断市场规模约为604亿元,2022年市场规模达到1576.38亿元,年均复合增长率高达27.10%,约为全球市场增速的3.4倍。

全球体外诊断市场规模

国内体外诊断市场规模

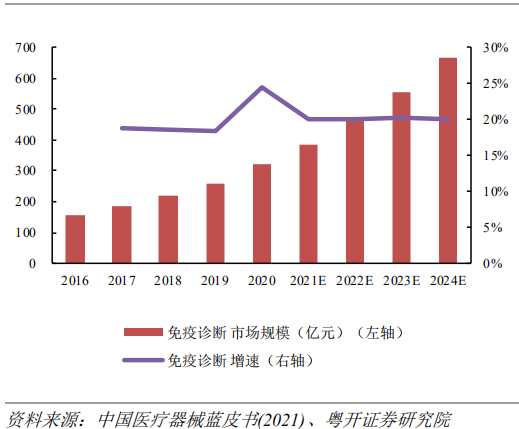

细分领域来看,免疫诊断市场规模最大,2022年预计市场规模462亿元,约占体外诊断总体29.31%;

国内免疫诊断市场规模

分子诊断增长最快,2022年预计市场规模198亿元,近4年年均复合增长率28.78%;

国内分子诊断市场规模

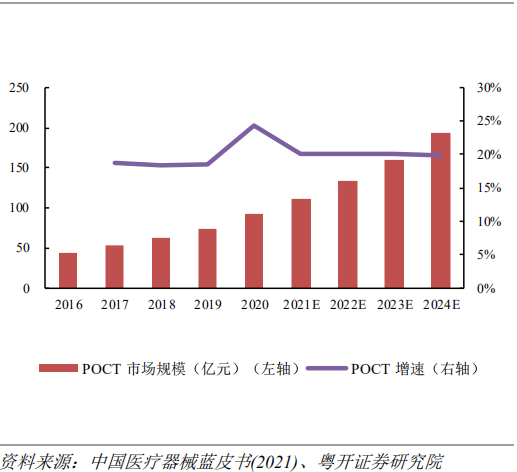

POCT领域代表未来发展方向,参考海外发达国家2020年29%占比(占体外诊断领域),国内POCT当前市场规模不足10%,具有较大的发展空间。

国内POCT市场规模

三、国内当前市场集中度低,龙头企业跑马圈地

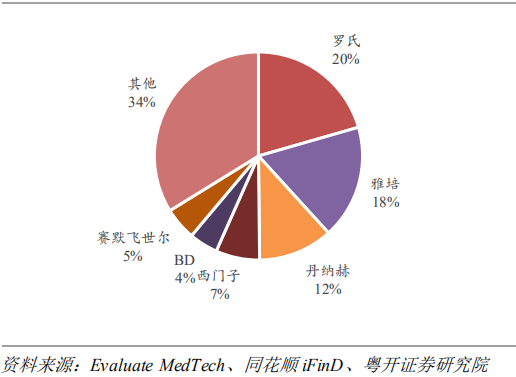

全球体外诊断市场发展成熟,行业集中度高,罗氏、雅培、丹纳赫(贝克曼)、西门子四足鼎立,形成垄断格局。2022年,罗氏、雅培、丹纳赫(贝克曼)、西门子诊断业务板块收入192.51亿美元、165.84亿美元、108.49亿美元、63.99亿美元,占行业规模20%、18%、12%、7%。

2022年全球体外诊断竞争格局

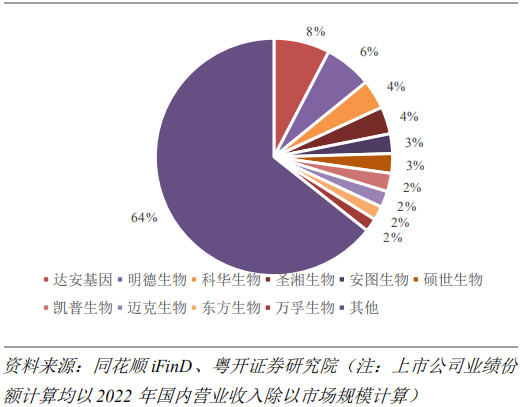

根据国家药监局公开数据统计,2017-2020年,我国可生产体外诊断产品的企业数量累计3445家,其中可生产第一类体外诊断产品的企业数量最多、增幅最高,2020年达到2648家,复合增长率为32.20%;可生产第三类体外诊断产品的企业数量增幅最小,2020年达553家,年复合增长率仅4.11%。截至目前,国内医疗器械上市器械企业116家,主营业务为体外诊断的共38家,2022年累计国内营收约为797.09亿元,约占行业规模的50.56%。其中,营收最高的4家公司累计收入344.55亿元,占行业规模的21.86%。营收最高的前10家公司市场占有率约为2%-8%,彼此间竞争激烈。

国内体外诊断市场竞争格局

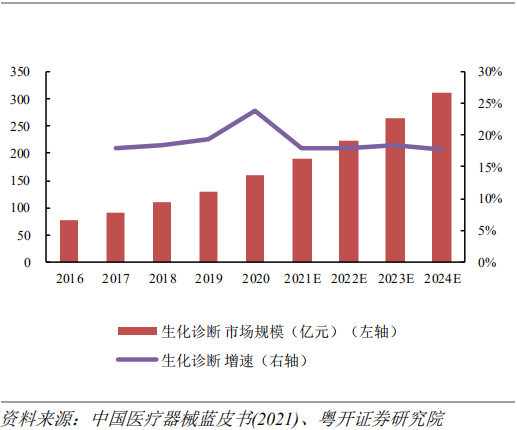

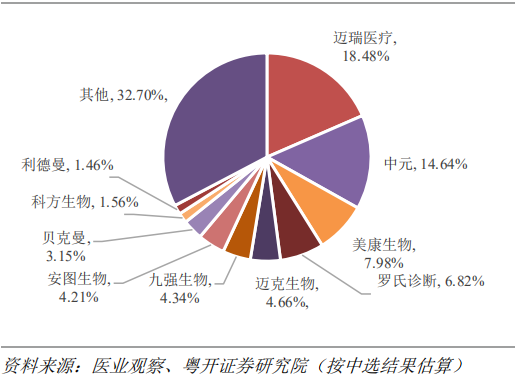

细分领域来看,技术含量较低的生化诊断、血液诊断、酶联免疫基本完成国产替代,形成等迈瑞医疗、达安基因、安图生物、新产业、万孚生物等国产品牌为主的竞争格局。技术含量较高的化学发光、分子诊断、POCT 等领域海外龙头雅培、罗氏、丹纳赫(贝克曼)、西门子具有较大优势。同时,由于国内体外诊断起步晚,海外巨头早期凭借成本、品牌、资源优势占领院内市场,相关仪器装机量居于前列,国产品牌优势又进一步集中于可适用于开放式系统的诊断试剂。如生化诊断行业,肝功能试剂集采竞争优势在国产品牌迈瑞、中元、美康等,但仪器领域贝克曼、佳能、罗氏占据 37%左右市场份额,高于迈瑞、迪瑞市场份额总和。

(肝功能)生化诊断试剂集采竞争格局

四、乘风破浪,体外诊断行业将维持高景气度

1、居民健康意识提升,早诊早筛+精准医疗等需求因素驱动下行业高增长

随着人均生活消费水平的提高,医疗保健支出成为群众消费的重要环节。国内居民健康素养逐步提升,重病、大病早诊早筛以及精准医疗需求逐渐释放,体外诊断行业面临巨大的成长机会。《健康中国 2030》强化早诊断、早治疗、早康复,实现全民健康,重点提高面向慢性病、新生儿疾病、妇女疾病筛查能力。精准医疗方面,生育健康、个性化治疗、健康体检及疾病预测、新药研发成就四大应用场景,对应下游超百亿级市场规模,有望成为拉动行业增长的新动能。

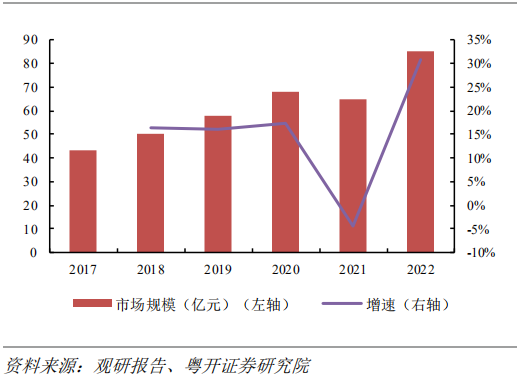

生育健康方面,每年约1000万名新生儿,出生缺陷总发生率约5.6%(《中国出生缺陷防治报告(2012)》),孕前筛查、产前诊断、新生儿先天性遗传性疾病筛查对应超百亿级市场规模。当前国家支持鼓励生育,随着无创DNA产检(NIPT)为代表的非侵入性、高精确型出生缺陷防控手段全面深入运用,未来市场规模将不断扩大。

NIPT 市场规模增长情况

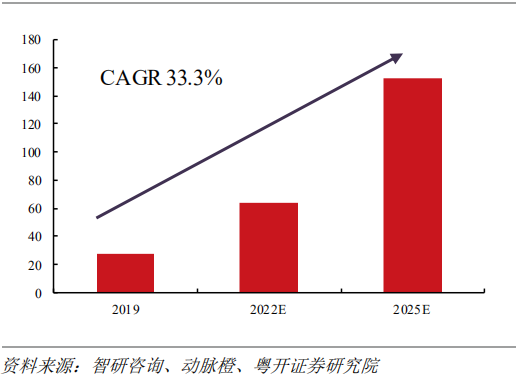

伴随诊断方面,肿瘤药物的治疗有效性只有25%,亟需通过筛选特定的用药人群,提高用药效率,2025年市场规模预计突破百亿。

伴随诊断市场规模(亿元)

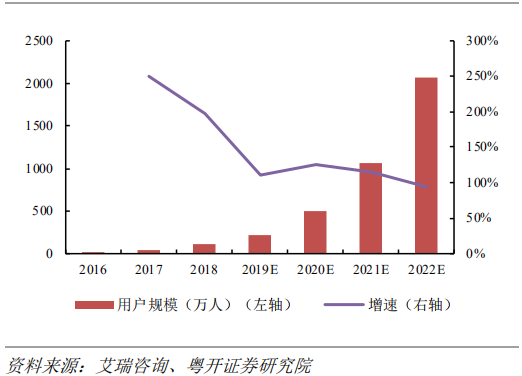

健康体检深入人心,临床基因检测和消费基因检测用户规模和渗透率不断上升,单基因和多基因泛癌种肿瘤早筛产品加速注册和获批,2022年市场规模达百亿。

消费基因用户规模

2、诊断水平显著提升,创新标志物+诊断技术迭代+治疗手段丰富供给端利好

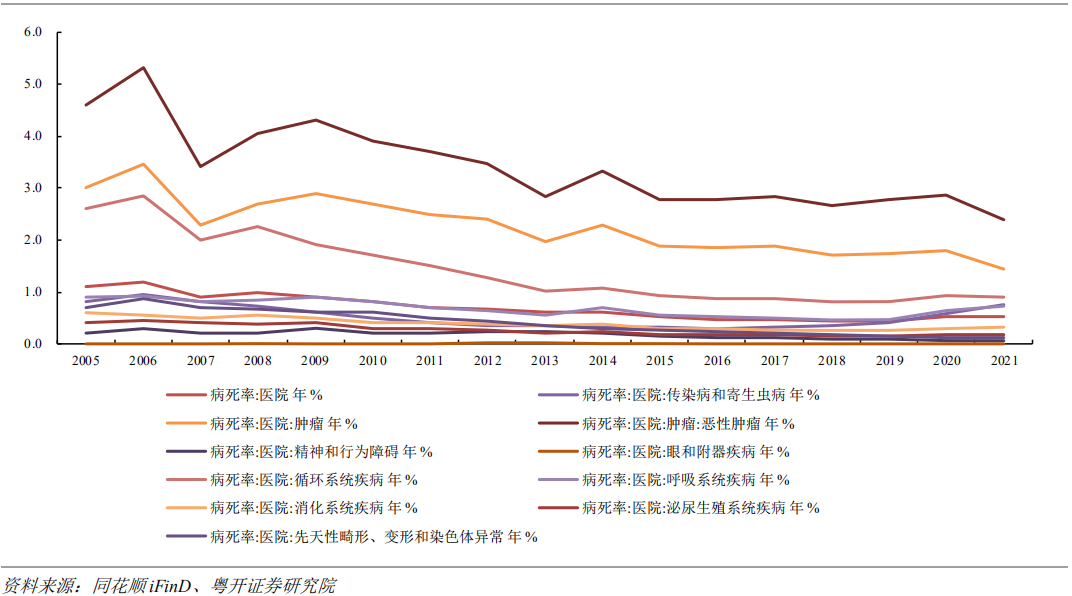

以我国常见高发、危害重大的疾病为切入点,生物标志物用于临床取得阶段性成果,早期诊断、疾病干预、追踪示警等方面需求被进一步满足。叠加技术方法快速迭代,如分子诊断技术 PCR(qPCR、dPCR、多重 PCR)、基因测序(NGS、mNGS、tNGS、纳米孔测序)、荧光原位杂交(FISH)等不断扩展,免疫诊断领域化学发光免疫分析(CLIA)逐渐取代放射免疫检验(RIA)、胶体金快速检验、酶联免疫检验(ELISA)、时间分辨荧光(TRFIA)等成为主流手段,整体诊断准确性和精确度提高,诊断窗口提前,以诊断结果为依据能够指导后续治疗并监测治疗进展,许多重病、大病、及常见病患者病死率普遍降低,行业供给水平不断优化。

主要疾病病死率变化

三、关键原料国产化加速,中下游成本压力缓释

体外诊断的灵敏度、精密度及稳定性高度依赖于上游的抗原、抗体、酶、引物、探针、化学制品等核心原料的质量,上游核心原材料的价值约占体外诊断产品营业成本的60%-90%左右,核算最后实际价值的18%-30%。

体外诊断核心原材料体系

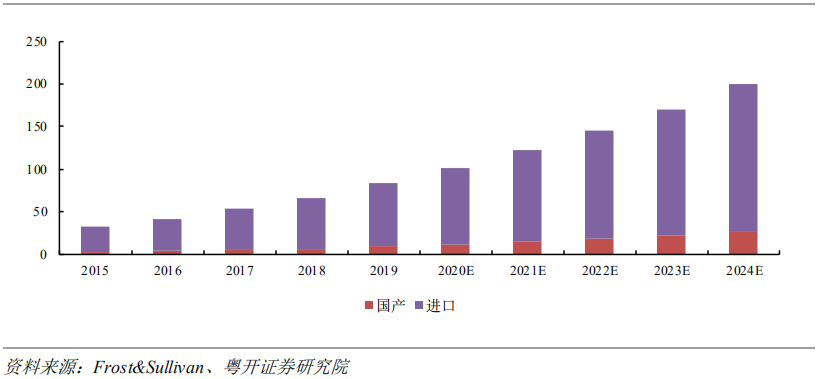

国内上游原材料起步较晚,储备不足。根据弗若斯特沙利文统计,2019年中国体外诊断试剂原料市场中进口品牌占比约88%、国产品牌占比约12%。新冠疫情改变全球产业链供应链格局,加之国家政策强调关键原材料供应链安全、“卡脖子”工程等问题,国内关键原料企业近年来加快成长。预计国产体外诊断试剂原料市场规模将以23.3%的年复合增长率增长,到2024年达到27亿元,逐步实现进口替代,减轻中下游成本压力。同时,头部企业近年来亦通过海外收购、自建平台等方式纵向布局,实现关键原材料自主可控布局。

中国体外诊断原料市场规模(亿元)

4、集采+出海双轮驱动,行业竞争力有望加速提升

2020年4月,湖北省率先开展新冠病毒检测试剂集采工作,拉开体外体外诊断行业集采切口;2021年8月,化学发光紧随其后纳入集采;2023年5月,江西牵头的23省肝功能生化诊断检测试剂集采落地。医保控费大势所趋,体外诊断试剂具有使用量大、产品竞争相对丰富等集采特点,相关领域其他产品纳入集采指日可待。

纳入集采首要的一个问题是降价。从新冠病毒检测试剂集采来看,核酸检测试剂盒从百元时代直接降至个位数;从23省肝功能生化诊断检测试剂集采来看,省际联盟集采平均降幅68.64%,低密度脂蛋白降幅高达95.64%。

国内企业当下处于国产替代“临门一脚”,总体降价动力和能力相对充足。如肝功能集采,迈瑞、中元、美康等国内头部公司前期建立了较好的成本、费用优势,降价幅度和中选报量皆好于罗氏、贝克曼等外资企业。整体来看,未来集采提速扩面,企业亟需加强整体运营管理建设,降本增效方能实现以量换价提高市占率保持良好的盈利增长。

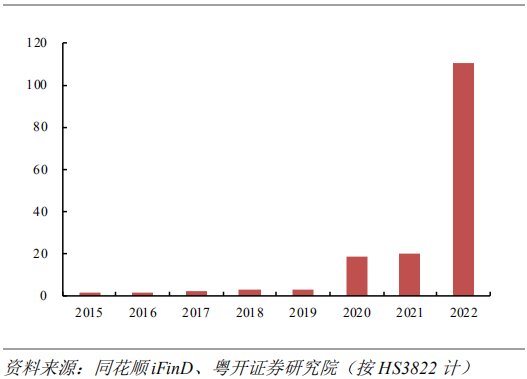

与此同时,海外布局成为新的增长点。2015-2022 年,体外诊断试剂(按海关编码HS3822 计)出口金额由1.52亿美元增长至110.31亿美元,年均复合增长率达到84.39%。

体外诊断试剂出海情况(亿美元)

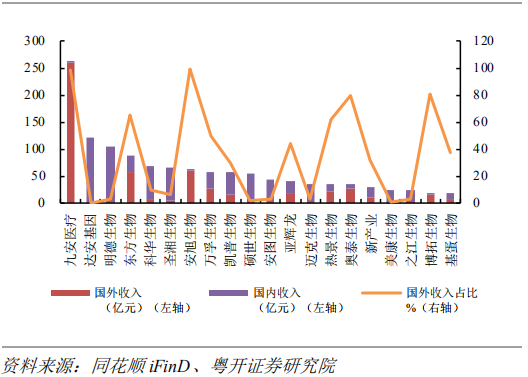

主要上市公司海外布局大幅增长,2022年海外营收达557.54亿元,业务占比40.65%。未来,随着相关试剂获批上市以及获得国外重点地区相关资质认证,IVD企业海外相关业务收入将进一步提升,国内IVD企业整体竞争力加强。

体外诊断上市公司业务布局

投资策略

粤开证券研报指出,国内体外诊断发展迅速,国产品牌市占率、影响力逐步提升,行业未来增长可期。建议从早诊早筛+精准医疗需求、先进技术储备转化、关键原材料国产化、集采和出海等角度寻找细分赛道机会。

开源证券研报中表示,从年初的医保局公布的2023年工作要点来看,体外诊断板块集采是今年重要任务之一,部分省份集采正在有条不紊进行;随着集采政策规则明朗和范围扩大,赛道不确定性将下降,板块或迎估值修复行情,部分子板块,如化学发光国产化率有望快速提升。

个股分析

迪瑞医疗:国内体外诊断行业领先企业之一

公司专注于高品质医疗检验产品的研发、生产、营销与服务,现拥有尿液分析、生化分析、化学发光免疫分析、妇科分泌物分析、血细胞分析、凝血分析、分子诊断分析、整体化实验室8大产品线,覆盖医院检验科80%以上检测项目。2023年前三季度实现营业收入10.49亿元,同比增长30.69%;归母净利润2.34亿元,同比增长20.35%;扣非净利润2.29亿元,同比增长24.14%;经营性现金流量净额0.56亿元,同比增长605.94%。

凯普生物:国内宫颈癌HPV核酸检测行业先驱

公司专注于分子诊断试剂、分子诊断配套仪器等核酸诊断相关产品的研发、生产和销售并提供相关服务,已形成业内最齐全的HPV筛查检测产品组合,在临床HPV检测及政府筛查等领域占据领先地位。公司布局的多样化在研管线有条不紊的快速推进,2023年三季度公司的人MTHFR基因叶酸代谢基因检测试剂盒顺利获批,生殖道、呼吸道、遗传等多款创新产品有望陆续注册,为公司中长期业绩持续快速增长提供有力保障。

安图生物:国内综合性体外诊断龙头

公司专注于体外诊断试剂和仪器的研发、制造、整合及服务,产品涵盖免疫、微生物、生化、分子等检测领域,能够为医学实验室提供全面的产品解决方案和整体服务。在肺支、流感等领域拥有核酸、发光、微生物等多种检测解决方案,可以实现快速精准识别,满足不同场景检验需求,推出的新一代高通量化学发光免疫分析仪AutoLumoA6000系列具有双核护航、极速检测等功能,装机在三级医院占比较高,预计三、四季度装机加速。

风险提示

诊疗领域政策变化风险,新技术产品商业化失败风险,纳入集采降价超预期风险。

参考资料

20231024-粤开证券-【粤开医药】医疗器械系列报告(四)体外诊断篇:并驱争先,前景广阔。

20230611-开源证券-医药生物行业周报:体外诊断+高值耗材有望迎集采和诊疗复苏双重共振。

20231109-太平洋证券-迪瑞医疗-300396-国内外收入稳健增长,期待试剂产品上量

20231103-西南证券-安图生物-603568-2023年三季报点评:23Q3业绩短期承压,毛利率提升明显

20231104-太平洋证券-凯普生物-300369-疫后需求变化影响表观业绩,常规分子诊断产品仍稳健增长

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧