一年增加66家 千亿市值A股公司跃升至201家 大市值公司版图正改写

A股千亿市值公司阵营正在快速扩容。

截至2026年6月5日,A股千亿市值上市公司总家数达到201家,而一年前,这一数字仅为135家。短短一年间,净增66家,增幅接近49%。这意味着,平均不到一周就有一家上市公司跨越千亿门槛,资本市场的价值中枢正加速上移。

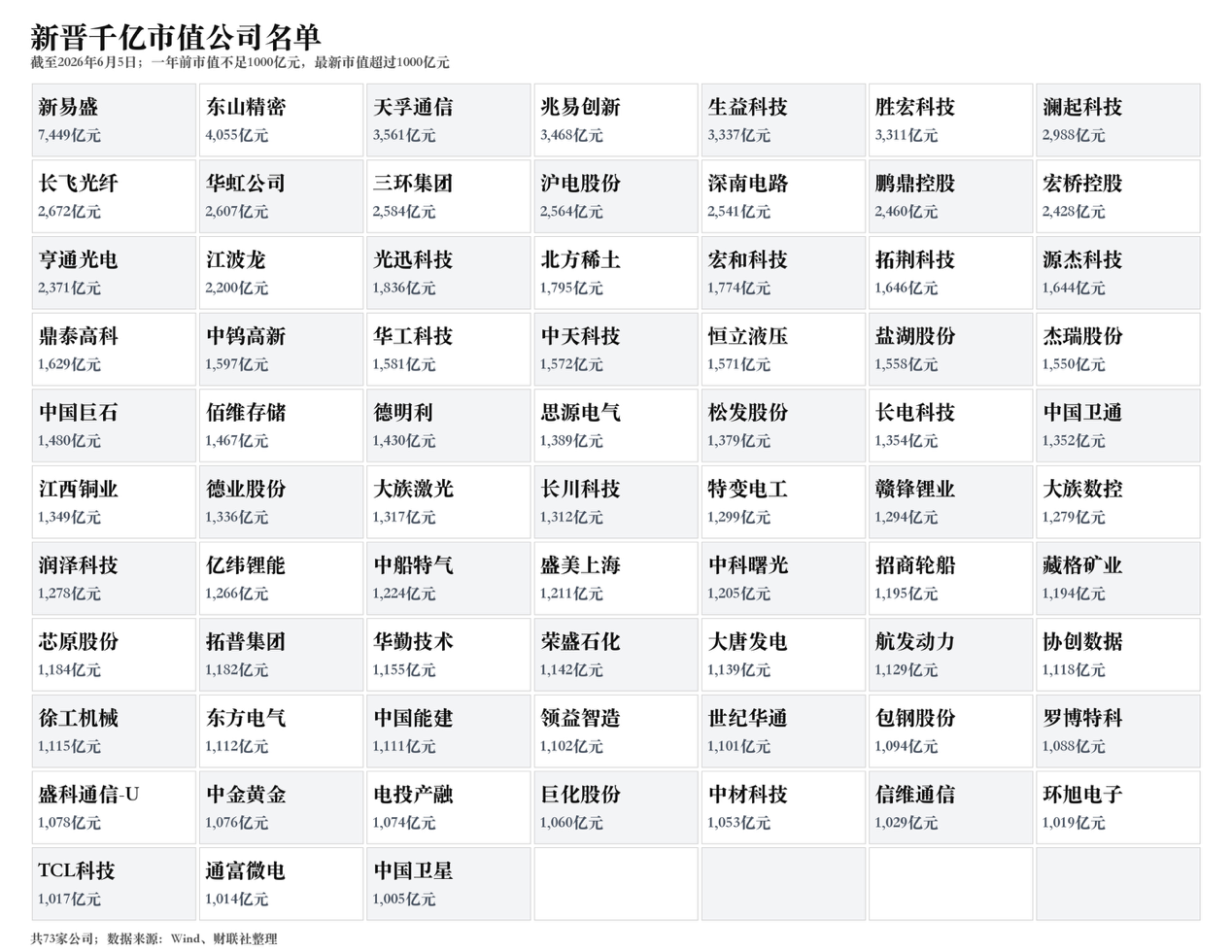

若进一步穿透当前201家公司,一年前市值不足千亿、如今跨入千亿阵营的公司达到73家,这也意味着过去一年并非只有单向扩容,部分原有千亿公司也已跌出这一门槛。

值得关注的是,驱动千亿市值俱乐部快速扩容的核心引擎已从传统的金融、石油石化转向了以光模块、半导体、AI服务器为代表的硬科技领域。

过去一年,涨幅居前的公司几乎被科技板块包揽,其中中际旭创以超过10倍的涨幅傲视群雄,工业富联、新易盛、天孚通信等AI产业链龙头同样实现了数倍的增长。

与之形成鲜明对比的是,部分消费白马与金融巨头市值出现缩水,市场分化极为剧烈。这不仅是市值榜单的排位更迭,更是中国经济新旧动能转换在资本市场的直接体现。

关注一:硬件设备和半导体,成为千亿扩容最大主线

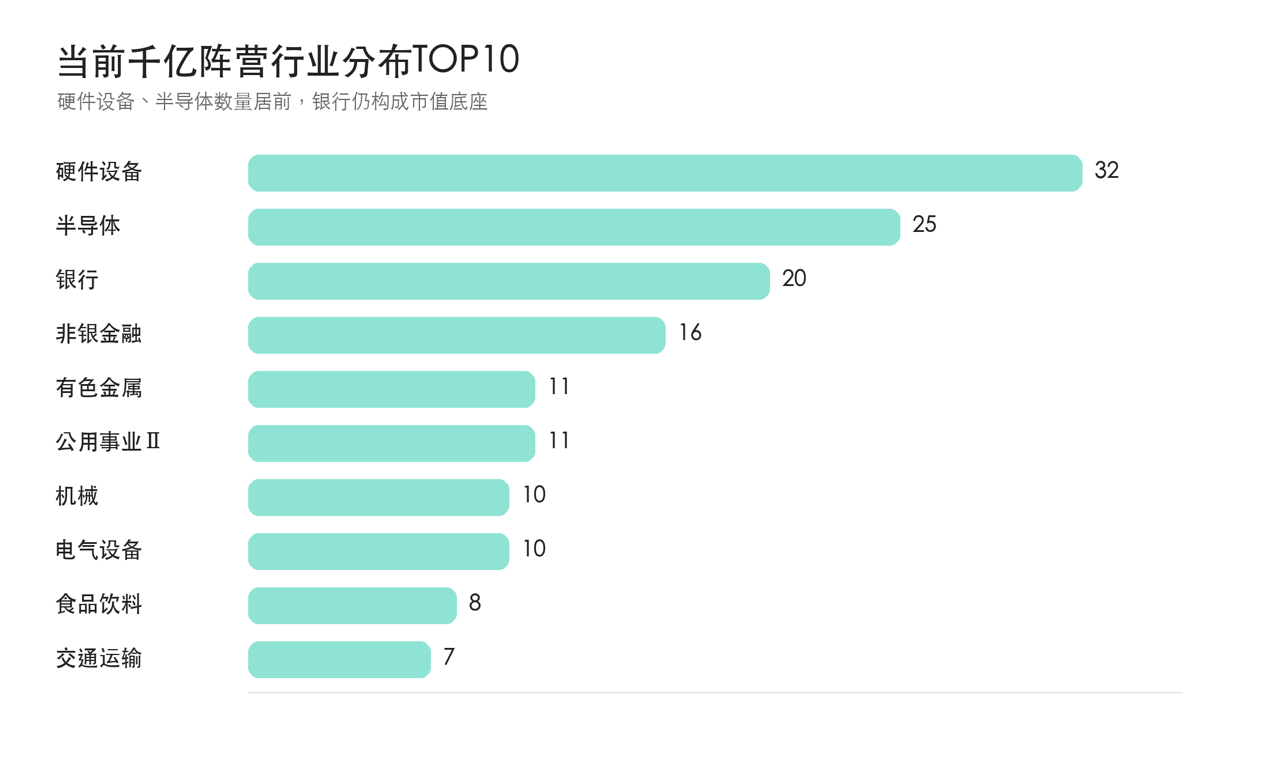

从行业分布看,当前千亿市值公司最多的行业并非传统金融,而是硬件设备和半导体。数据显示,硬件设备行业共有32家公司进入千亿阵营,半导体有25家,银行有20家,非银金融有16家。大市值公司的行业排序,已经明显带有科技成长主线的烙印。

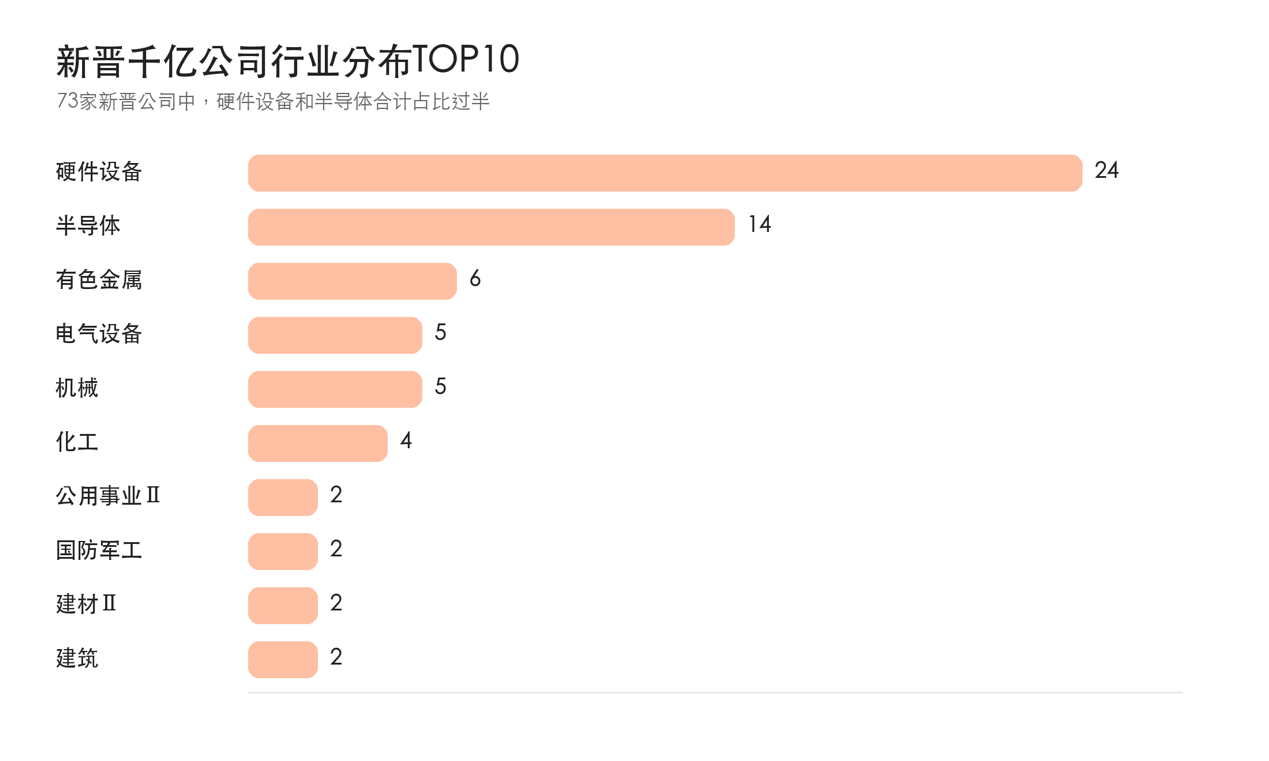

新晋千亿公司的结构更能说明问题。在73家新晋公司中,硬件设备达到24家,半导体达到14家,两者合计38家,占新晋千亿公司的比例超过一半。有色金属、电气设备、机械、化工等行业也有多家公司跨过千亿门槛,但数量和集中度都难以与AI算力链、半导体链相提并论。

这意味着,过去一年A股大市值公司扩容的核心线索并不是传统权重股普遍抬升,而是科技硬件和半导体产业链在市场定价中的权重上升。随着AI算力需求、国产替代、先进封装、高速互联、服务器和光模块等方向持续被资金重估,一批过去处在中等市值区间的公司,被推上千亿市值平台。

关注二:AI算力链撑起市值弹性

个股层面,市值增加最明显的公司也集中在科技硬件方向。数据显示,中际旭创过去一年市值增加约12015亿元,工业富联增加约10614亿元,宁德时代增加约7600亿元,新易盛增加约6488亿元,寒武纪增加约5575亿元。

其中,新易盛是最具代表性的新晋千亿公司之一。2025年6月5日总市值不足千亿,截至2026年6月5日已达到7449亿元,区间涨幅超过600%。东山精密、天孚通信、兆易创新、生益科技、胜宏科技、澜起科技等公司也从千亿以下快速跃升,成为新一批大市值科技公司。

这一轮扩容的一个显著特征,是市值弹性来自产业链真实景气与资本市场叙事共振。光模块、PCB、存储、半导体设备、AI芯片等方向,既有AI基础设施投资的全球大趋势,也有国产替代和自主可控的本土逻辑。资金对这类公司的定价,已经从单一年度利润扩张,转向对长期产业位置和全球供需格局的重新评估。

关注三:银行能源仍是底座,科技成长贡献边际变化

虽然科技成长是新增千亿公司的主角,但A股大市值公司的底座仍由银行、能源、运营商和高股息资产支撑。

截至6月5日,工商银行、农业银行、建设银行、中国石油、宁德时代、中国银行、贵州茅台、中国移动、工业富联、中际旭创位居总市值前列。前四家公司仍来自银行和石油石化,中国银行、中国海油、中国神华、招商银行、中国平安等传统权重也依旧占据较高市值区间。

这说明A股大市值版图并不是简单从传统行业切换到科技行业,而是呈现双重结构:一端是银行、能源、公用事业等高股息资产维持稳定市值中枢,另一端是AI算力、半导体、电气设备、有色金属等方向贡献新增弹性。前者提供指数稳定器,后者提供结构性进攻方向。

这种结构变化也解释了过去一年市场体感的分化。一方面,传统高股息资产在低利率和稳健收益偏好下仍有配置价值;另一方面,科技硬件和半导体方向的市值扩张速度更快,成为推动千亿公司数量增加的主要边际力量。

关注四:涨幅分布拉开,13家公司一年涨超500%

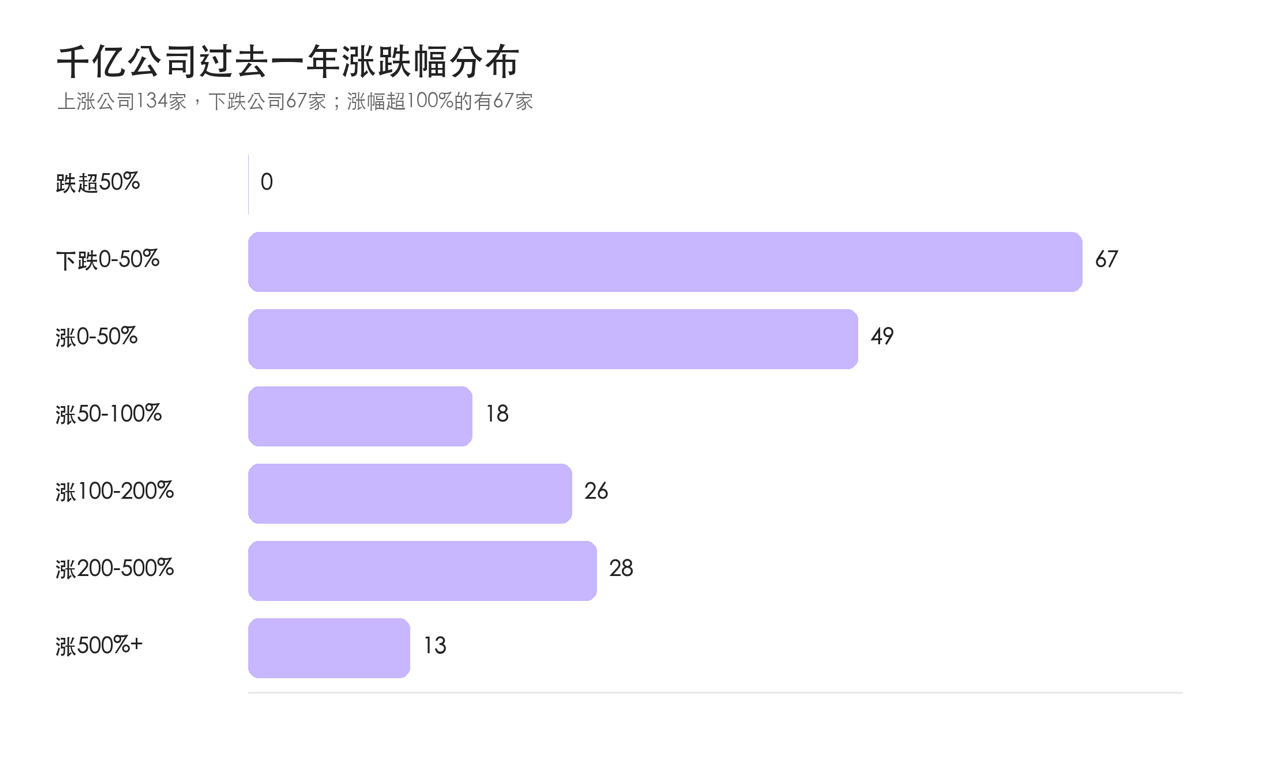

从涨跌幅分布看,过去一年201家公司中,上涨公司有134家,下跌公司有67家。涨幅在0至50%之间的公司有49家,涨幅在50%至100%之间的有18家,涨幅超过100%的公司达到67家,其中涨幅超过500%的有13家。

这组数据说明,千亿阵营扩容更多由结构性行情推动,而不是所有大市值公司同步抬升。涨幅居前的宏和科技(1459%)、源杰科技(1219%)、鼎泰高科(1193%)、长飞光纤(1173%)、中际旭创(1054%)等,多数与科技硬件、半导体、设备制造等方向相关。资金并不是简单买入“大公司”,而是在大公司内部继续寻找高弹性产业链。

与此同时,仍有67家公司过去一年下跌。贵州茅台、中国移动、中国人寿等传统大市值公司均出现不同程度回落。这也意味着,千亿公司数量增加并不代表所有权重资产都在同一方向运行,A股大市值资产的分化程度反而在加大。

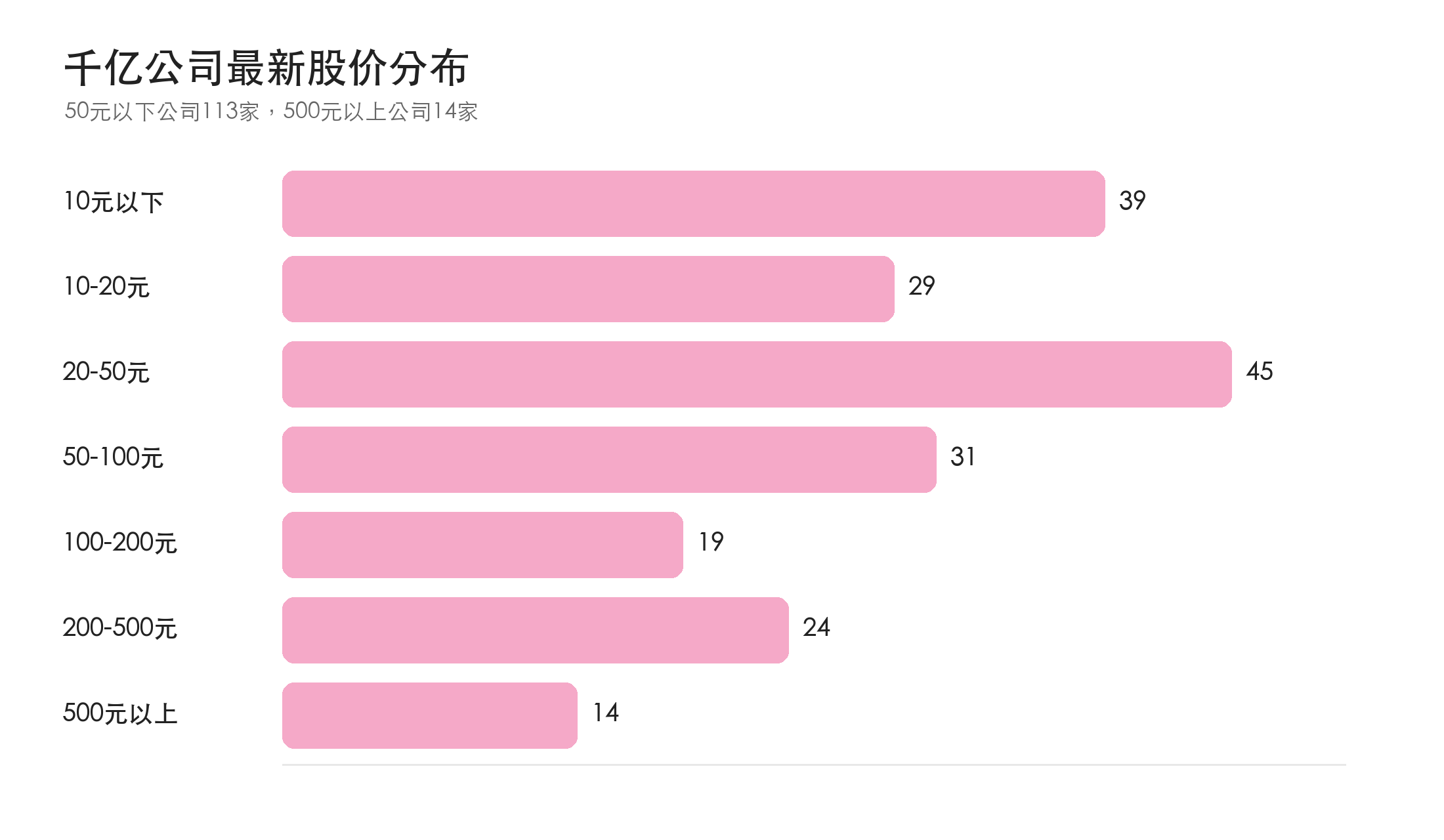

关注五:高股价公司并非主流,千亿市值更多来自规模而非单价

从股价分布看,千亿公司并不等同于高价股。数据显示,最新收盘价低于10元的千亿公司有39家,10元至20元之间有29家,20元至50元之间有45家。也就是说,股价低于50元的千亿公司合计达到113家,占比超过一半。

高价股同样具备辨识度。100元以上的公司共有57家,500元以上公司有14家,1000元以上5家。贵州茅台等传统高价股之外,一批科技成长公司也凭借较高股价和市值进入投资者视野,如联讯仪器(2145元/股)、源杰科技(1320.72元/股)、寒武纪(1299.20元/股)、中际旭创(1179.99元/股)。

这背后反映的是A股大市值公司的两种形态:一种是银行、能源、运营商等低股价、高股本、稳现金流的超级权重;另一种是半导体、AI算力、先进制造等高股价、高弹性的成长龙头。前者代表规模和分红,后者代表成长和预期。

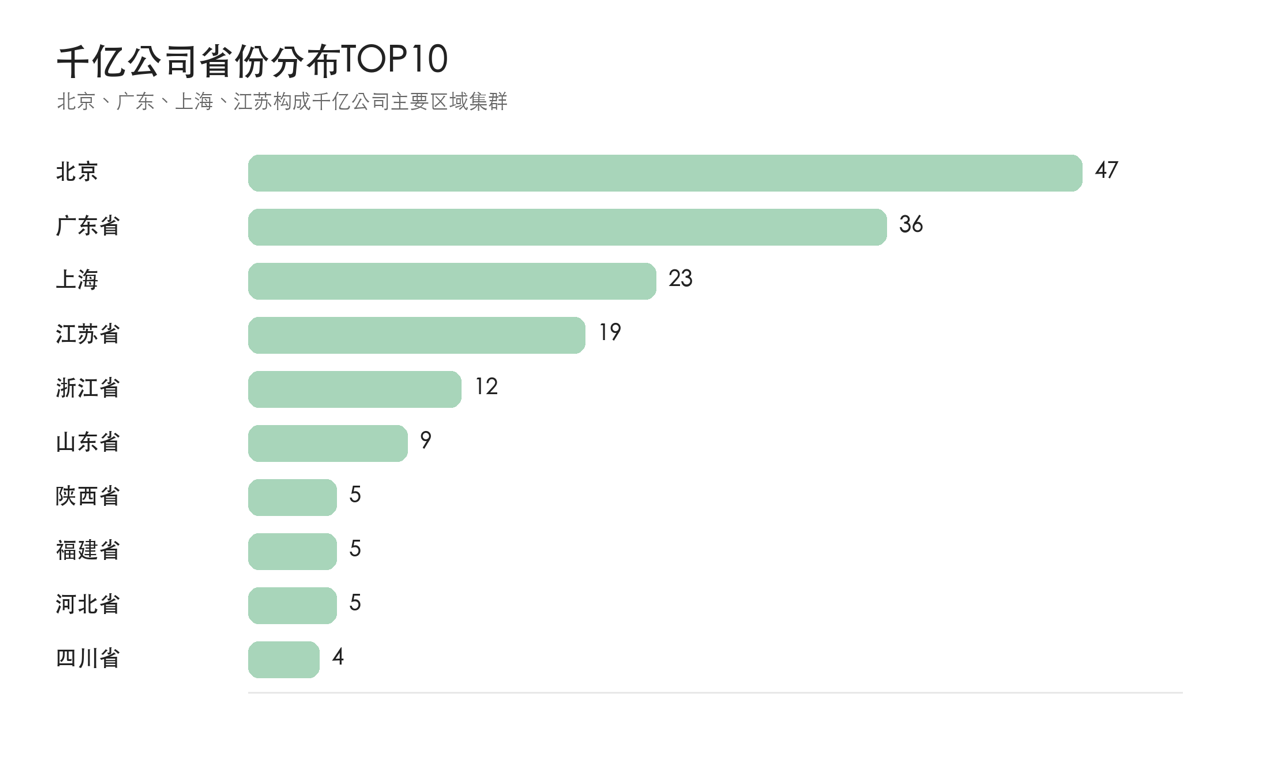

关注六:北京总量居首,广东江苏贡献新晋力量

从省份分布看,千亿公司区域集聚效应明显。北京以47家公司居首,广东省有36家,上海有23家,江苏省有19家,浙江省有12家。前五大区域合计占据千亿公司主要席位。

北京的优势更多来自央企、金融、能源、通信等总部资源,体现的是资本和产业资源集中度;广东、江苏、浙江、上海则更能反映先进制造、电子信息、半导体和民营经济活力。

新晋千亿公司区域分布更能说明产业迁移。数据显示,广东省新晋千亿公司有17家,江苏省有12家,上海有8家,浙江省有7家,北京有6家。也就是说,新增弹性更多来自长三角、珠三角等制造业和科技产业链聚集区域。

关注七:主板仍占大头,科创板创业板贡献成长色彩

从上市板看,当前201家千亿公司中,主板公司有156家,创业板有24家,科创板有21家。主板仍是千亿公司最主要聚集地,这与银行、能源、非银金融、传统制造等大市值公司的历史积累有关。

但从新晋公司看,创业板和科创板的存在感明显提升。数据显示,新晋千亿公司中,主板有51家,创业板有13家,科创板有9家。虽然数量仍少于主板,但创业板、科创板的新晋比例更能体现科技成长公司在过去一年获得的估值提升。

交易所分布上,上交所共有131家千亿公司,深交所有70家。上交所受益于主板央国企和科创板硬科技公司双重支撑,深交所则更多体现创业板与制造业龙头的弹性。这一结构也说明,A股市值版图的重塑是主板稳定器、科创板硬科技、创业板成长龙头共同作用的结果。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧