LED行业半年报综述:下行周期进入后半段 静待行业复苏

投资要点

发光二极管简称为LED。因化学性质又分有机发光二极管OLED和无机发光二极管LED。主要应用场景有LED显示屏、交通信号灯、汽车用灯、液晶屏背光源、照明光源等。

LED 产业链划分为上游芯片、中游封装、下游显示和照明。我们选取各环节重要的公司

作整体分析,采样如下表:

1.营收端:从半年报数据来看,LED产业链上下游均表现低迷,从选取的板块样本来看,各板块均录得负增长。上游芯片自2018Q4开始进入负增长状态,近三季度营收增速分别为-16.86%/-14.02%/-23.23%,降幅在扩大;中游封装早一个季度进入负增长,近四个季度增速分别为-1.52%/-0.42%/8.97%/-8.92%;下游显示屏首次进入负增长,2019Q2增速为-2.44%;LED照明则一直较弱,2019Q1&Q2增速为-4.19%/8.90%。

2.存货端:从库存周期的角度,我们认为产业链各环节所处的阶段各不一致,从2019Q2财报存货数据上大致判断,上游芯片环节进入被动去库存阶段,中游LED封装企业稍微领先,进入主动补库存阶段;下游显示屏企业则处于被动补库存阶段,照明企业处于被动去库存阶段。

3.毛利率:上游芯片公司毛利率下滑甚至转负,中游及下游毛利率则回升。三安光电毛利率仍位居LED芯片公司第一,但是毛利率已经降至20%出头。封装、显示、照明环节毛利率则普遍有所上升,包括LED芯片在内的原材料价格下降,给了中下游毛利率提升的空间。

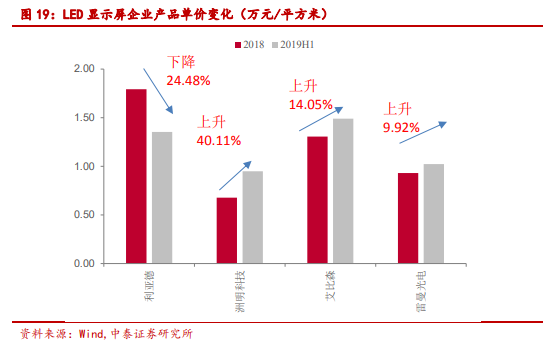

值得一提的是 LED 显示屏企业的变化。从 2014 年利亚德开创小间距品类起,LED 显示

屏行业进入快速增长期,到 2019 年上半年竞争趋于激烈,市场竞争格局也出现变化。利亚

德从高端向中低端延伸,从直销布局经销;而艾比森等追赶者则从低到高,产品单位价值

量在提升。从报表里披露的产品单价来看,除了利亚德产品单价从 2018 年每平米 1.79 万元

降至 1.35 万元,其余三家企业单价均有所上升。

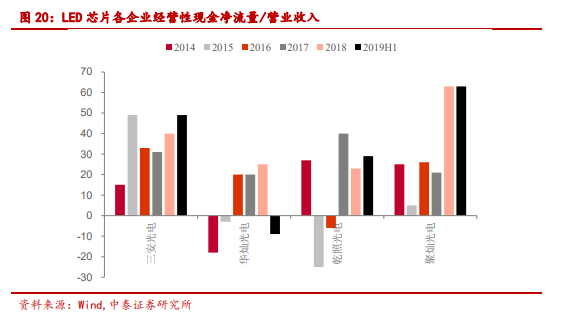

4. 现金流:在行业处于低迷状态下,现金流反而成为企业关注的重点,大部分表现并不差。上游芯片营收虽然下滑,但是现金流质量却有所好转。显示屏企业则有恶化趋势,是行业竞争加剧前期的一种体现;照明企业除了阳光照明和得邦照明外,表现较为低迷。

5.资产减值损失:从历史上来看,上一轮芯片公司大幅计提资产减值是2015年,今年将成为又一轮资产减值计提高峰,考虑到各家企业存货仍然较高,未来几个季度仍有减值风险。

6.投资建议:我们判断上游芯片和下游照明均进入被动去库存阶段,经过几个季度消化之后,有望进入主动补库存阶段,行业景气将重新来临。重点关注上游行业出清过程中的赢家三安光电、中游财务报表持续修复的木林森与细分领域龙头国星光电、下游小间距龙头利亚德等。

风险提示:需求下降;潜在的新进入者;资产减值风险。

(来源:摘选自中泰证券)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧