【风口掘金】需求迎拐点!投融资企稳回升 CXO板块望迎估值修复机会

导语

①投融资有望逐步企稳回升,盈利水平持续改善,需求显现拐点,行业复苏在即;

②板块估值、基金持仓均处于历史低位,投资性价比凸显。

事件驱动

随着近期具有降糖与减肥等功效的GLP-1新药热度高企,同时医药反腐带来的担忧情绪有所缓和,多种新药研发存在明显的景气度上行趋势,市场预期CXO板块新一轮上行周期有望开启。

行业分析

一、CXO与创新药研发相伴而生,是创新药产业链的重要组成部分

CXO即医药合同外包服务,指制药企业将新药发现及临床前研究、临床阶段新药开发和已上市药物的商业化生产、运营等各环节进行专业化外包。

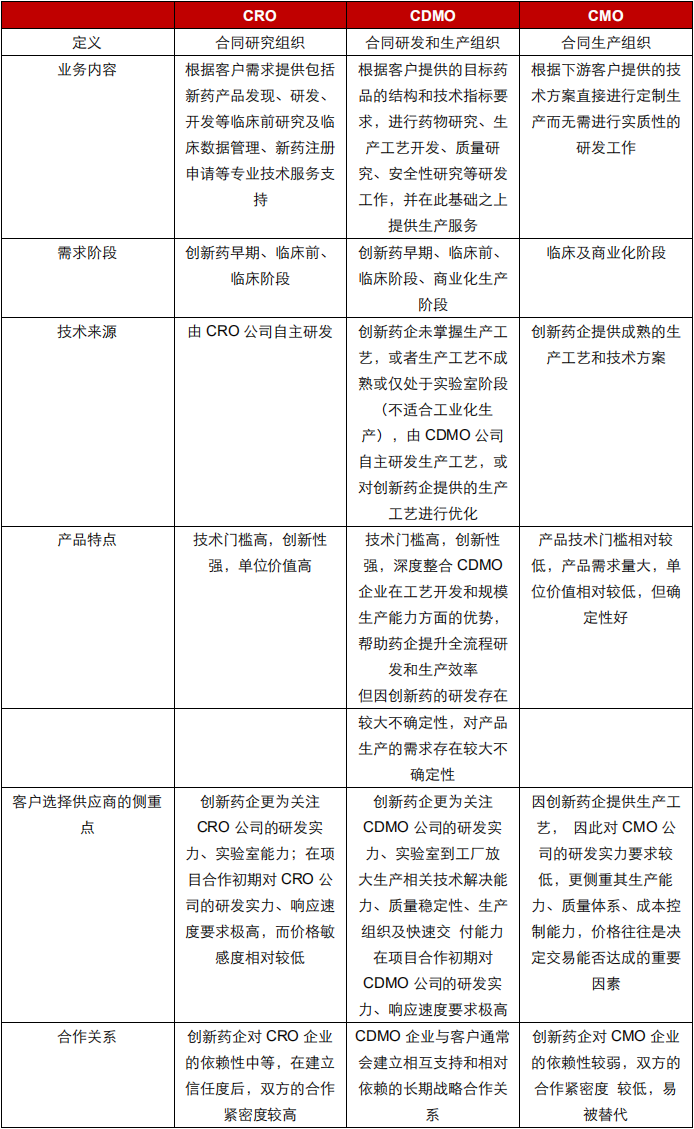

为了形成差异化竞争优势,制药企业加大对创新药、高端仿制药的研发投入,需要更多借助CXO企业的力量,从而缩短开发周期、提高开发效率。按在新药研发和生产过程中所处的生命周期阶段的不同,以及制药公司服务内容需求的不同,医药外包服务组织一般可分为合同研究组织(CRO)、合同研发和生产组织(CDMO)、合同生产组织(CMO)。CRO侧重于实验阶段小批量化合物的药物研发,CDMO需要企业将药品进行自主优化后再进行大规模生产,而CMO只负责将药品批量生产,不进行自主创新。

CRO、CMO 和 CDMO 的主要区别

资料来源:机械工业信息研究院,源达信息证券研究所

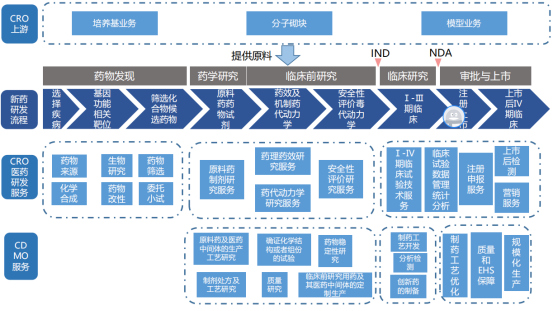

CXO与创新药研发相伴而生,构成创新药产业链的重要组成部分。在药物发现、药学研究、临床前研究、临床研究、药品审批与上市等各个阶段,CXO企业均发挥重要的作用,为创新药企业和研究机构提供研究、工艺优化、生产等服务。此外,一些公司作为CRO的上游,为CXO企业及创新药企提供培养基、分子砌块、模型等更加基础的服务。

CXO与新药研发产业链

二、行业发展势头强劲,市场空间高达万亿级别

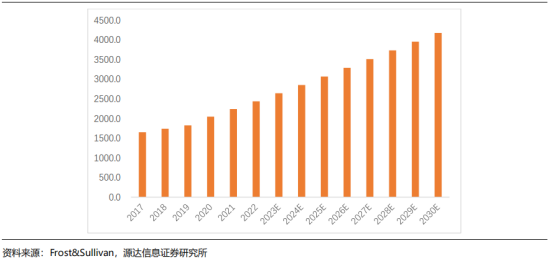

随着全球经济的发展、人口总量的增长以及社会老龄化程度的提高,全球药品需求呈上升趋势,药品市场保持持续较快增长。据 Frost&Sullivan 统计,2017年至2022年,全球医药市场的研发投入规模从1651.0亿美元增长至2437.4亿美元,年复合增长率为8.1%,预计2025年将达到3067.6亿美元,2030年将达到 4177.4 亿美元。

2017-2030年全球医药市场研发投入规模(亿美元)

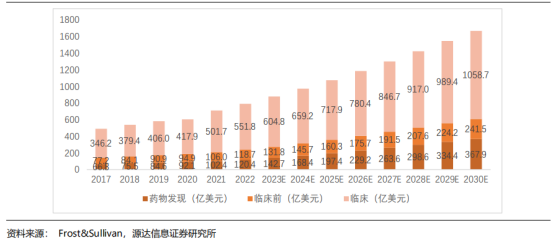

2017年至2022年期间,全球CRO市场规模从490.3亿美元增加到790.9亿美元,年复合增长率10.0%。随着全球药物研发投入逐年增长,预计在未来四年内,全球CRO市场规模将会以10.6%的年复合增长,并于2026年有望达到1185.3亿美元。

2017-2030 全球医药研发外包服务 (CRO)市场规模(亿美元)

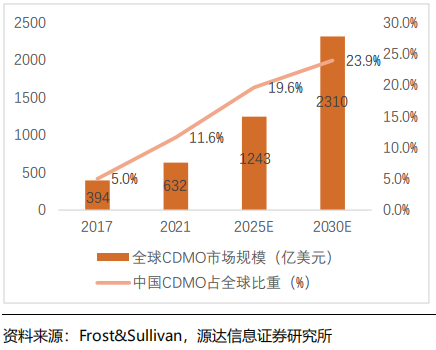

伴随着我国创新药行业不断发展,近年来CDMO行业的发展势头强劲,中国CDMO市场占比全球市场比重逐年增长。2017年中国CDMO市场仅占全球CDMO市场总规模的5.0%,到 2021年已扩大至11.6%,预计于2025年之后将占据全球市场超过五分之一的份额。

全球CDMO市场规模及中国占全球CDMO市场比重

三、加息预期放缓,生物医药投融资有望逐步企稳回升

2023年8月全球生物医药融资规模环比改善,融资金额为20.54亿美元,同比下降 22%,环比上升24%。2023 年8月国内创新药融资金额总额环比下降约29%。

资料来源:动脉网、医药魔方、华安证券研究所

四、板块估值处于历史低位,投资性价比凸显

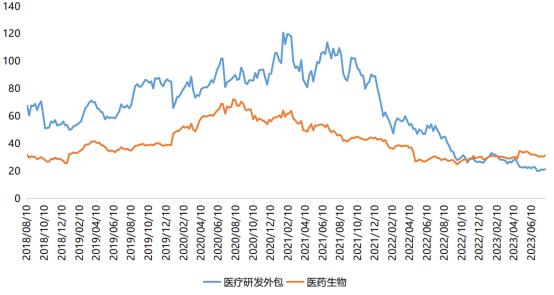

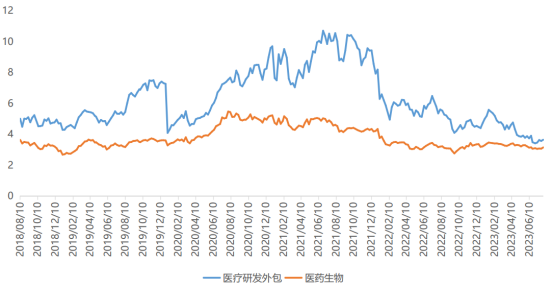

过去两年,曾被奉为“赛道股”的CXO行业,却经历了高速发展后的阵痛期,创新药泡沫破裂叠加资本寒冬,导致很多企业订单下滑,裁员潮不断袭来。数据显示,从2021年6月以来,CXO板块的PE、PB估值持续下行。截至2023年9月28日,CXO指数自年初下跌19.17%,沪深300指数自年初下跌4.70%,当前PE约30倍,低于中位数35倍,处于低估值区间。

CXO和医药生物PE估值(倍)

资料来源:iFIND 、中航证券

CXO和医药生物PB估值(倍)

资料来源:iFIND 、中航证券

五、基金持仓处于2019年低位,未来潜力无限

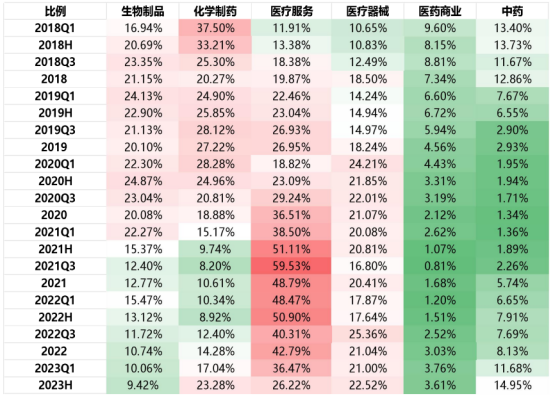

2021年一季度以来,医疗服务子板块的基金重仓持股比例一直处于细分领域第一的位置。2023上半年,医疗服务子板块的基金重仓股比例仍保持行业细分领域排名第一,比例由2021年的三季度高点59.63%下降到了26.22%,与2019年三季度的水平差不多。

医药生物各子板块基金重仓股持股比例变化情况

资料来源:iFIND 、中航证券

2023年上半年,CXO板块重仓持股基金数量为548个,持股总量为94348.21万股,较2023年一季度的925个和110970.53万股均有所下降;基金重仓持股总市值为519.70亿元,较2023年一季度的774.97亿元显著下滑,可以看出基金的持仓已经基本回落至2019年的水平,基金持仓机构持续优化。

2018-2023H CXO板块公司重仓持股基金数量(个)

资料来源:iFIND 、中航证券

投资策略

中航证券研报表示,中国生物制药行业在临床开发和制造能力方面相较于其它能力更具横向比较优势,CXO板块是其中重要一环。CXO板块受创新药研发驱动,面对内外部行业环境的不确定性时展现出了更强的韧性,盈利能力和海外收入占比具备很好的持续性。

随着创新药投融资环境的修复、非新冠临床试验数量的恢复性增长和政策引导下的“去伪存真”后的新一轮创新浪潮的启动,CXO板块有望迎来估值修复。

浙商证券研报指出,看好细分领域龙头,即使投融资短期有波动,但是细分龙头议价权仍然优势明显,强者恒强格局短中期不会被打破。

源达证券研报提到,全球一级市场制药公司融资情况回暖,新药研发投入持续增长,提升了药企对 CXO 的需求;中国CXO公司在全球市场中具有成本优势,能够吸引国际 CXO 需求向中国转移,建议关注我国头部CRO、CDMO公司。

个股分析

昭衍新药:中国最早从事药物非临床评价的民营CRO企业,中国临床前安全性评价龙头企业,核心非临床评价业务保持市场领先,第二季度开始订单明显改善,半年报显示上半年新签订单13.2亿元,上半年在手订单38.7亿元,未来业绩确定性较强。

康龙化成:国际领先的生命科学研发服务企业,在中国、英国和美国有21个研发中心和生产基地,2023上半年公司服务客户逾2140家,其中使用多个业务板块服务客户贡献收入39.02亿元,占公司营收69.24%;新增客户超过400家,来自全球Top20大制药企业收入8.50亿元,同比增长27.71%,占公司营收15.08%,在全球医药健康行业投融资阶段性遇冷、客户需求增速暂时放缓的市场环境下,公司在手订单延续强劲增长趋势。

凯莱英:小分子CDMO领域的龙头企业,主要聚焦在产品等级高,量级大,法规监管要求严的领域,服务的药物覆盖抗病毒、感染、肿瘤、心血管、神经系统、糖尿病等多个重大疾病治疗领域,客户包括辉瑞、默沙东、艾伯维、礼来、百时美施贵宝、阿斯利康等全球制药巨头。新兴业务多点开花,收入快速增长,商业化项目持续放量,在手订单充足。

泰格医药:公司是一家专注于为新药研发提供临床试验全过程专业服务的CRO公司,主营业务包括临床试验技术服务和临床试验相关服务及实验室服务,唯一进入全球前十的中国临床外包服务提供商;大临床+临床及实验室相关服务双轮驱动,整体业务持续增长,随着国内外新增产能不断释放,不可抗力逐步消退,业务有望逐步恢复快速增长。

风险提示

核心技术人员流失风险;竞争加剧风险;下游创新药行业发展不及预期风险;地缘政治风险。

参考资料

20230811-中航证券-CXO行业系列深度报告(一):创新是主旋律,成长是大逻辑。

20230914-浙商证券-医药生物:CXO 2023年中报业绩总结-主业景气,蓄势向上

20231008-华安证券-CXO行业2023中报总结及展望:海外需求有望企稳,静待恢复

20230928-源达信息-CXO专题研究系列一:新药研发需求广阔,CXO价值回归

20230903-民生证券-2023年昭衍新药半年报点评:新签订单环比改善,非临床评价业务继续保持领先

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧