【公司研究】宝丰能源:美伊地缘下 煤化工龙头机会

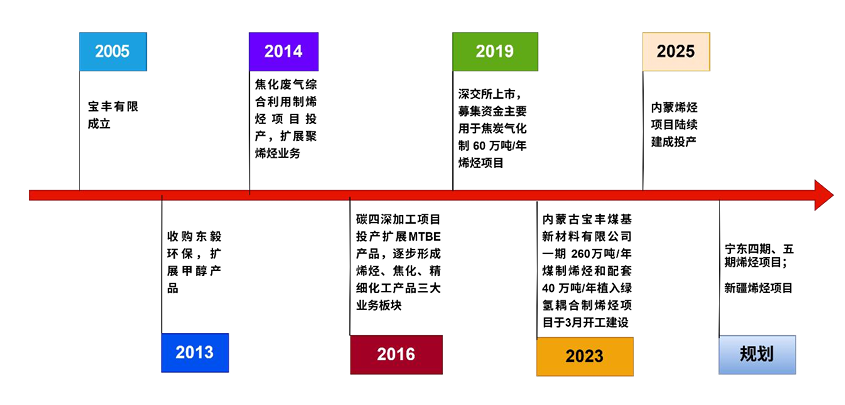

美伊战争以来,原油价格暴涨,目前WTI原油价格已经上涨到100美金/铜,原油价格暴涨下,煤化工行业性机会凸显,我们选取煤化工龙头宝丰能源做个系统分析。宝丰能源是国内煤化工龙头企业,公司成立于2005年,2013年变更股份制,主营焦炭、纯苯及改质沥青;后通过收购东毅环保(2013)、建成焦化废气综合利用制烯烃项目(2014)、投产碳四深加工项目(2016)等逐步扩大产业规模,形成了烯烃、焦化、精细化工品三大业务板块。2019年公司在上交所上市,进入扩产快车道,目前公司已拥有煤炭权益产能1102万吨,焦化产能700万吨,烯烃产能550万吨,涉及产品种类超百种,规模行业领先。公司积极响应国家“双碳”战略,通过内蒙项目布局绿氢领域,助力煤化工转型升级。

公司发展历程 |

|

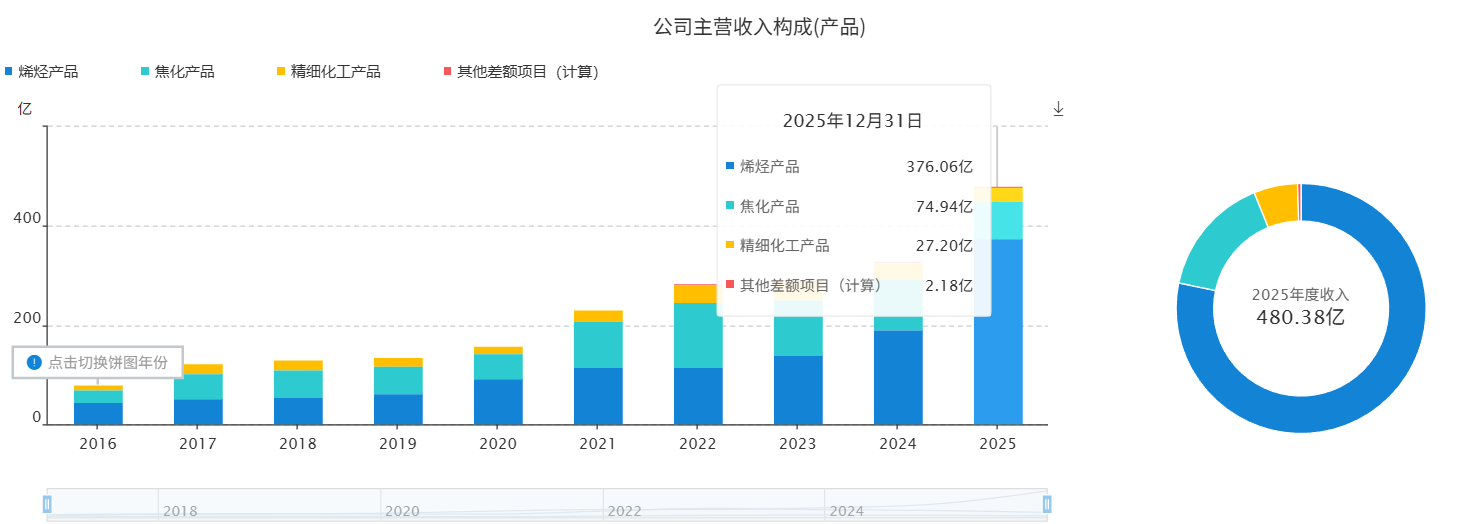

2026年3月12日公司披露2025年年报,营业收入480.38亿元,同比增长45.64%,归母净利润113.50亿元,同比增长79.09%;公司烯烃、焦化产品、精细化工产品收入占比分别为78.1%、15.6%、5.6%。公司主营煤制烯烃(核心主业,收入占比约80%)。

公司收入结构 |

|

公司产能结构 |

|

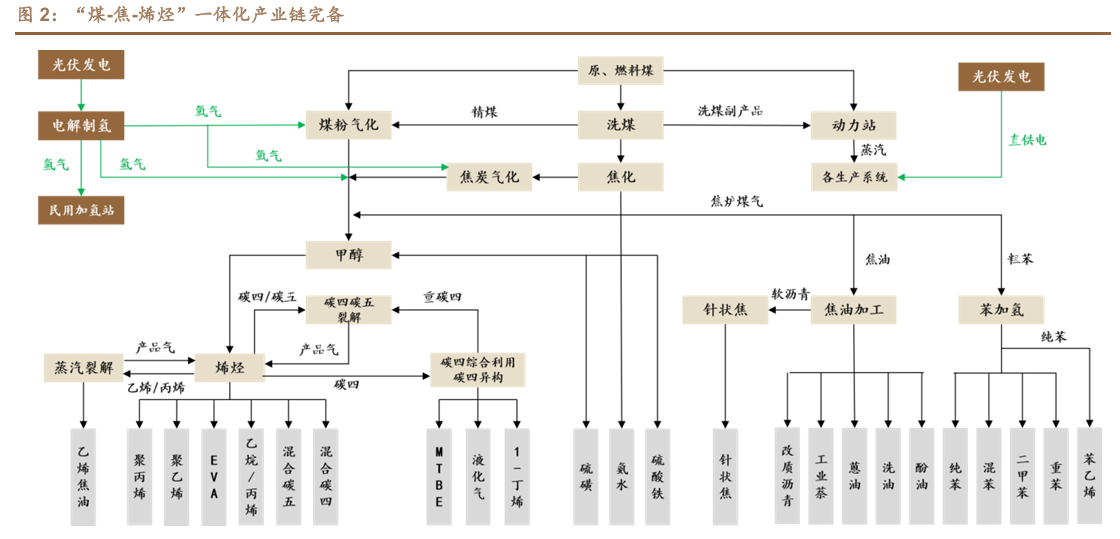

公司产业链:“煤-焦-烯烃”一体,产业链建设完备。公司以煤为原料,辐射传统煤化工与现代煤化工领域,拥有焦化、烯烃与精细化工品三条循环产业链,实现了对煤炭资源的充分利用。1)焦化:原煤→精煤→焦炭,副产焦炉气、煤焦油、中煤、煤泥等;2)烯烃:焦炉气/煤制气→甲醇→烯烃→聚乙烯/聚丙烯,副产碳四、碳五等;3)精细化工品:煤焦油、粗苯、碳四→改制沥青、纯苯、MTBE等。

煤化工产业链 |

煤制烯烃行业分析

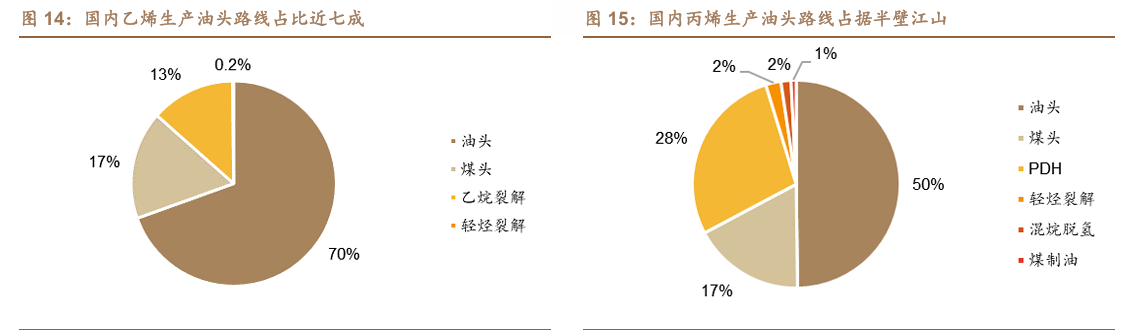

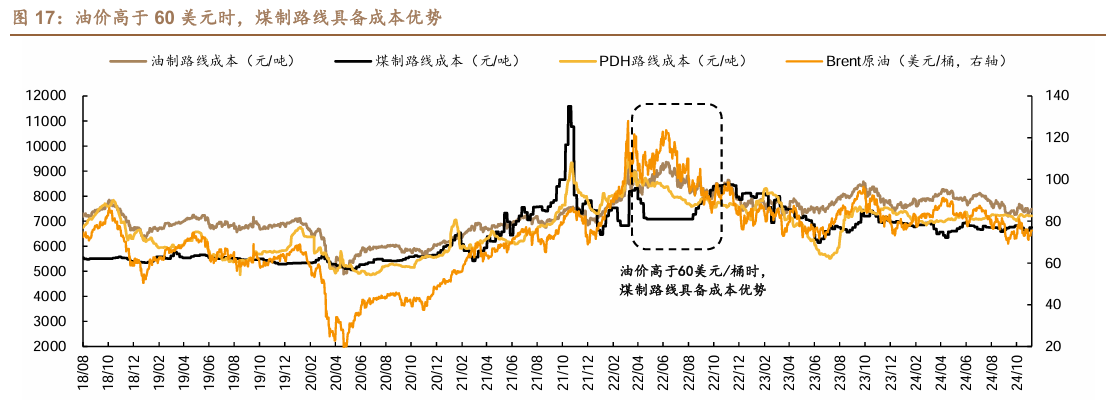

油头路线为主下,聚烯烃价格与油价存在正相关性。目前烯烃生产有油制烯烃、煤制烯烃和轻烃裂解制烯烃(乙烷裂解、丙烷脱氢)三种工艺路线,其中以油制路线为主。根据钢联,2023年国内乙烯/丙烯油制产能占比分别约70%/50%,这使得历史上烯烃价格走势与国际油价呈现出一定正相关性。

油价高位震荡期,煤制烯烃优势彰显。据百川盈孚测算,对于PDH装置而言,油价在65-80美元/桶是其盈亏平衡点所处的价格区间,油价低于65美元/桶时盈利,高于80美元/桶时亏损;对于煤制烯烃装置而言,一般当油价高于60美元/桶时,煤制烯烃具备成本优势。复盘历史情况,除2020年受疫情影响国际油价大幅下跌以外,近年原油价格长期稳定在60美元/桶以上,煤制烯烃成本优势显著,而目前原油价格暴涨到100美金/桶,目前煤炭价格并没有大幅上涨,比较稳定,这造成了煤制烯烃企业业绩出现爆发式增长。

公司烯烃产品产业链主要利用炼焦过程中副产的焦炉气与粉煤气化后生成的粗煤气,将二者进行混合后经过合成工艺生产中间品甲醇;甲醇利用DMTO工艺生产烯烃后再经过分离、聚合,生产聚乙烯、聚丙烯,同时副产碳四、碳五。从烯烃产能上看,公司已由上市初期的60万吨/年增扩至2025年的520万吨/年。分产品看,聚乙烯和聚丙烯产能分别由2019年的各30万吨/年增扩至2025年的260万吨/年和260万吨/年。

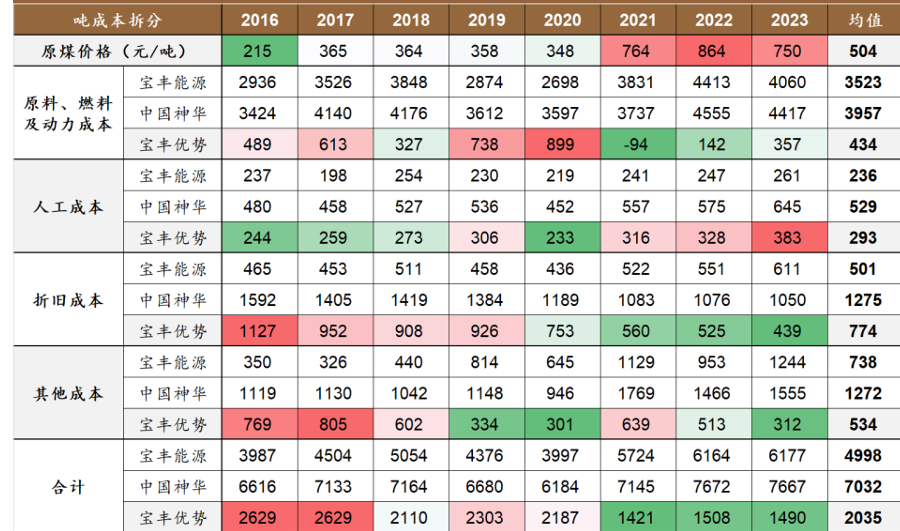

公司具备多方面成本优势。根据我们的测算,2016-2023年公司吨聚烯烃成本均值约4449元/吨,相比中国神华具备902元/吨的成本领先优势。分项目看,公司2016-2023吨原材料燃料及动力成本/吨人工成本/吨折旧及摊销成本/吨其他成本均值分别约3163/211/447/629元/吨,较中国神华相比分别具备-176、188、518、372元/吨的成本优势。

烯烃制备路线 |

|

煤制烯烃的成本优势 |

|

不同路线下烯烃制备成本曲线 |

|

公司烯烃成本拆分 |

|

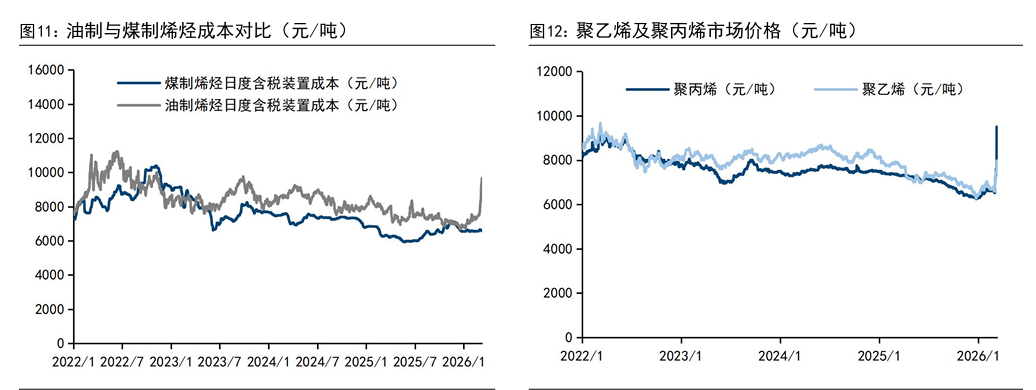

2025年公司主要原材料气化原料煤/炼焦精煤/动力煤平均采购单价462/754/336元/吨,同比-18%/-30%/-19%。2025年全国煤炭供需偏弱,价格中枢下移;下半年受政策及天气因素扰动,产地供应阶段性收紧,带动煤价反弹。2025年四季度内蒙古5200大卡原煤坑口价562元/吨(同比-10%,环比+15%)。油煤价差持续走扩。受美伊冲突冲击,原油价格大幅上涨,布伦特原油接近100美元/桶,同期煤价较为稳定,油煤价差走扩。据卓创资讯,截至2026年3月10日,煤制与油制烯烃平均成本6573/8777元/吨,煤制烯烃成本优势扩大至2204元/吨,高油价下成本优势显著凸显。

截止3.16号,公司宁东基地的烯烃生产约3760元/吨,内蒙基地更低(约3380-3400元/吨),行业最低,比油制烯烃低2200元以上,当前价格:PE约8424元/吨,PP约8779元/吨(百川盈孚),单吨利润:PE约4664-5044元,PP约5079-5400元,年利润弹性:按545万吨满产,年利润总额约252-296亿元,扣非后预计230-270亿元。给10倍估值,看2500亿市值合理。

不同路线下烯烃制备成本曲线 |

|

公司烯烃成本 |

|

参考研报

20260129-东莞证券-宝丰能源(600989):新项目提升竞争力,继续推进规模扩张

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧