牛市还是泡沫?1997正上演

在连续大涨、估值处于历史高位的背景下,一则微小的预期差引爆了市场对“AI泡沫过热”的担忧。导致牛冠全球的韩股在本周以大跌5.54%收尾。

大盘熔断:盘中因KOSPI 200期指暴跌5%,交易所紧急触发了“Sidecar”熔断机制,暂停程序化交易5分钟。

芯片双雄血洗: SK海力士全天暴跌 9.92%,三星电子同步大跌 6.4%。

就在本周三,高盛刚将韩国综合股价指数(KOSPI)的12个月目标价上调至12000点,在当天意味着该指数还有超过35%的上行空间。该行称,2026年亚太地区股票每股收益将增长60%,科技板块仍是最强主线。

截止到6月5日,韩国综合股价指数今年以来已累计上涨约93.65%,在本周一度冲高至8900点以上。

AI叙事边缘软化

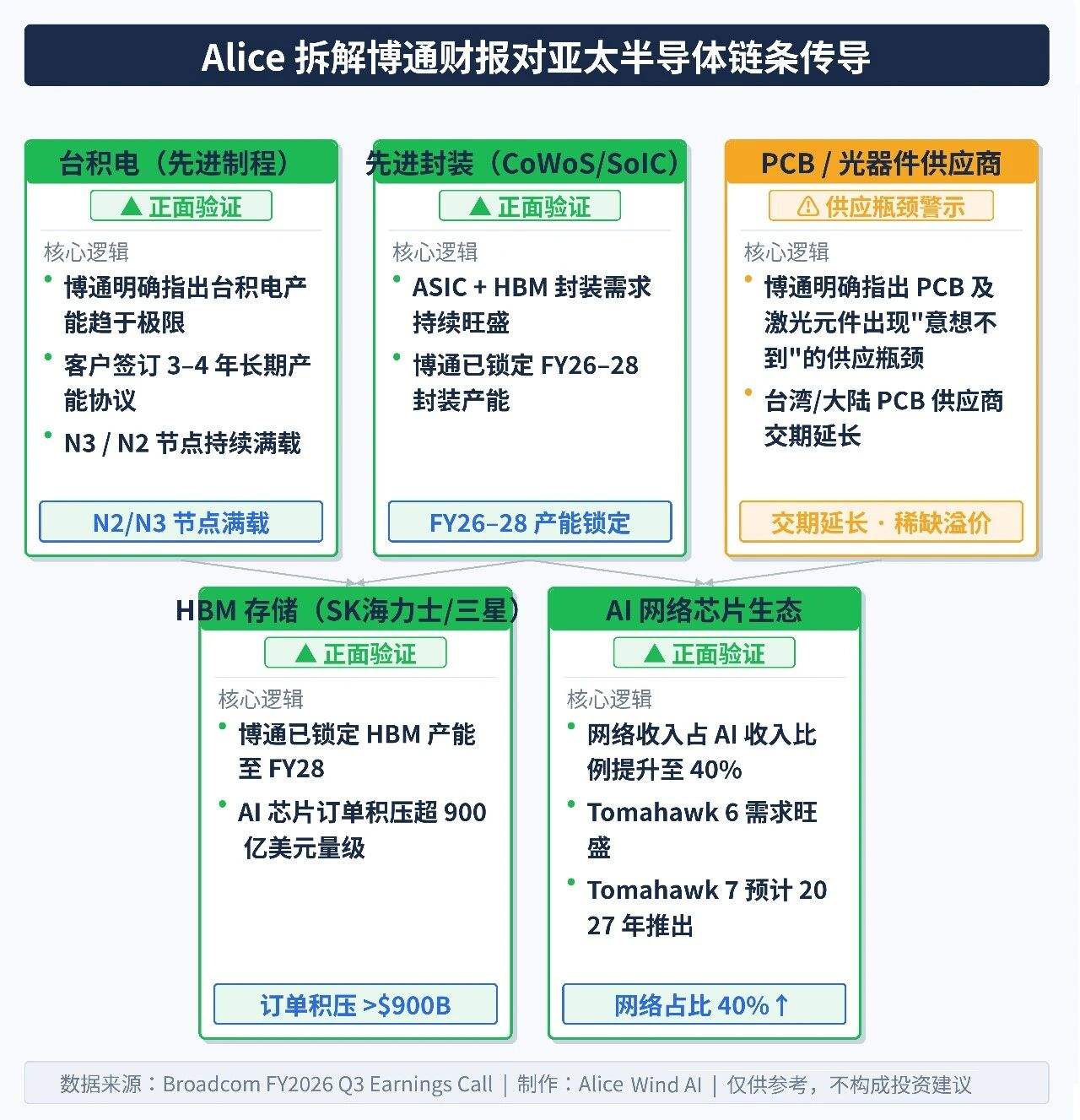

美东时间6月4日,全球AI芯片巨头博通(Broadcom)公布的最新一季财报虽然录得强劲增长,但其第三财季的AI芯片销售指引(160亿美元)略低于市场极其激进的极端预期(172亿美元)。

在连续大涨、估值处于历史高位的背景下,这一微小的预期差引爆了市场对“AI泡沫过热”的担忧。当日博通股价重挫12.59%,拖累费城半导体指数狂跌2.1%。尽管英伟达等个别巨头仍顽强收涨,但高位获利盘的涌出让全球科技股风声鹤唳。

6月5日,亚洲交易时段,日本东京电子、软银集团因AI持仓敞口过大重挫,而前期积聚了巨额散户杠杆的韩国股市,则直接沦为了这场风暴最惨烈的宣泄口。

杠杆的刻度

从1997年的“国家破产”到2026年的“全民狂欢”,韩国资本市场正在上演一场跨越近30年的历史镜像。

回顾1997年亚洲金融危机前夕,韩国举国沉浸在迈入“富国俱乐部”的虚幻繁荣中。彼时的杠杆核心在企业与银行端,财阀负债率超400%,银行大举借入外债。当风暴来袭,韩元暴跌超50%,KOSPI指数狂泻60%,无数散户在“企业倒闭、信贷收缩”的被动链条中沦为时代眼泪,储蓄一夜蒸发。

反观2026年,在AI算力爆发、HBM芯片供不应求的浪潮下,三星与SK海力士利润井喷,推动KOSPI指数年内狂飙,一度冲上8900点。然而,这一次的杠杆主角变成了主动出击的年轻散户。

截至2026年5月中旬,韩国金融投资协会数据显示,用于股票购买的未偿融资贷款余额已膨胀至36.47万亿韩元,创历史峰值,约为2025年同期的两倍。融资交易占比从一年前的18%翻倍至35%。

韩国财长表示,对杠杆化股票投资的增加感到担忧,将采取行动应对金融市场的“羊群效应”。

1997年,那些被遗忘的细节

Alice查询结果显示,1997年,韩国股市的风险在于:外债结构失衡,叠加固定汇率崩溃,泰铢贬值是外部触发器,传导路径是"汇率→外债→银行→股市"。

现在的风险传导链可能发生的路径是:半导体周期见顶风险+外资集中持股(美国资本占外资40%),传导路径是"股市→杠杆爆仓→消费→实体经济"。

1997年,当泰铢危机蔓延至韩国,外资机构察觉到异常,开始集中撤离。数月内,从约 880:1 暴跌至最低约 1,962:1,贬值超过 55%。KOSPI 指数从 1997年初约 700 点跌至约 280 点。股市最疯狂的时刻,单日出现约20%的跌幅。

1998年,韩国GDP增速录约 -5.5%的降幅,150万人下岗,失业率从约 2% 飙升至近 9%。

2026年的韵脚

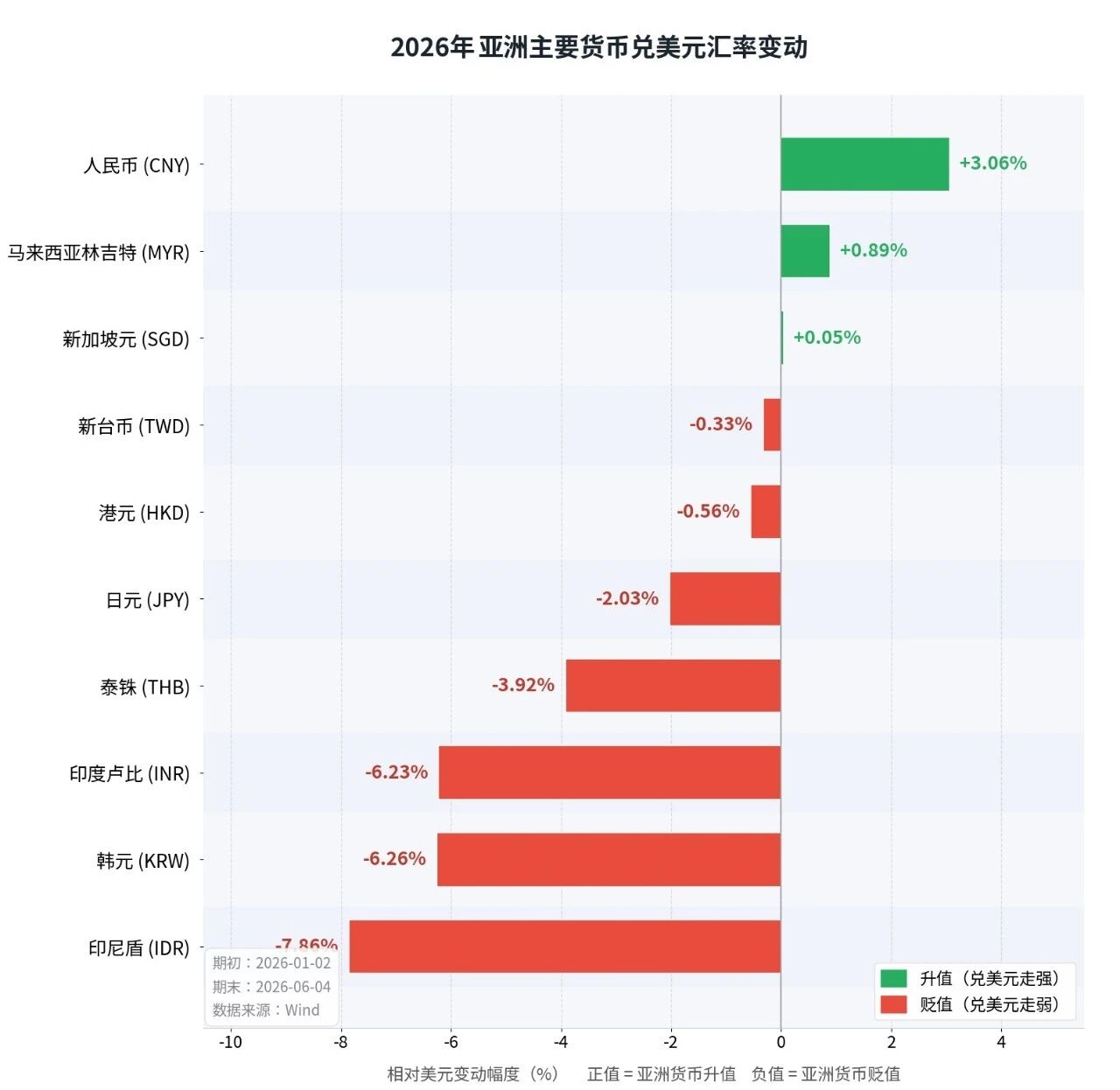

2026年以来,亚太区货币兑美元多数呈现贬值趋势。

霍尔木兹海峡航运受阻,布伦特原油一度升至110美元/桶以上,对石油高度依赖进口的亚洲经济体(印度进口88%原油、印尼、菲律宾等)造成直接冲击。

地缘风险上升期间,全球资金涌入美元避险资产,美元指数阶段性走强,对所有非美货币形成压制。高盛等机构指出,美元在能源价格冲击中处于"贸易条件顺差"一侧,而亚洲多数经济体处于"逆差"一侧。

年内韩元整体呈持续走弱趋势,以1月2日为基准,截至6月5日,韩元兑美元贬值超过6%;若以2025年末收盘价为基准,贬值幅度超7%。

日本央行政策利率仅0.75%,而美联储利率维持3.5%-3.75%,近300bps的利差驱动全球资本持续做空日元套息。日元贬值又通过传染效应拖累韩元、东南亚货币同步走弱。

对于韩国股市而言,2026年新增风险是,韩国5月27日刚推出单股两倍杠杆ETF,上市两天吸引近20亿美元,监管层警告"单日最大波动可达60%"。这是1997年没有的新型风险放大器。

历史的相似性令人警惕,但不代表结局相同。

2026年2月美伊冲突时KOSPI一度暴跌近20%、大批散户被强制平仓,已是一次"压力测试预演"。

韩国财长称,外国投资者调整投资组合是导致韩国股市波动的原因之一。

实战启示

这场“史诗级牛市”几乎完全由占据指数近 50% 权重的 SK海力士和三星电子“双巨头”非线性拉动,其余两千多家上市公司涨幅差异较大。

当指数广度严重恶化,传统的指数基金面临极高的集中度风险。专业投资者面临的核心考题是:如果剔除三星和SK海力士这两张“王牌”,韩国股市还剩下什么?

答案是以下五张“底牌”:

底牌一:现代汽车集团——从"卖车的"到"物理AI",估值逻辑从传统汽车向科技股靠拢(市盈率 PE 从 8.3倍 向上突破)

底牌二:造船三巨头(迎来 LNG 船舶爆发周期),2026年前5个月已接单 32艘 LNG船,几乎追平 2025 全年

底牌三:国防军工(吃满全球地缘政治红利),凭借“性价比高、交付快”的优势,成为全球(欧洲、中东、东南亚)的首选供应商

底牌四:金融板块(受益于公司治理改革),“韩国折价”从 18% 收窄至 7%,KB金融、新韩金融的股东回报率持续改善

底牌五:生物医药(政策扶持的下一个韩流 K-wave),韩国政府已将“半导体、国防、生物”列为三大国家战略产业,享有长期政策红利

简而言之,韩国股市剔除半导体双雄后的真正家底是:能变机器人的现代汽车、装满燃气的超级货轮、卖到欧洲的导弹、正在估值修复的银行股,以及打入全球市场的生物药。

问题是,如果三星和SK海力士真的倒下,仅凭这五张底牌,到底能不能独立撑起韩国股市 8000点以上的高估值?

历史不会简单重演

一名韩国公务员在匿名职场社区Blind上晒出了他的券商账户截图:23亿韩元(约合170万美元)全仓押注SK海力士,其中17亿韩元是向券商借来的融资贷款。他在帖子里写道:"我相信半导体市场将持续上行至2028年,但我采取更激进的方式来加速资产增值。"

他的逻辑并非没有道理:SK海力士的HBM芯片几乎垄断了英伟达的高端供应链,AI算力需求的爆发是真实的,高盛的目标价也是真实的。

经历SK海力士在6月5日9.92%的暴跌,他大概已经深刻体会到,1997年那些在危机前同样充满信心的韩国人,是怎么度过1998年的。

资本在博通指引未达预期后的果断抛售,给所有对AI持单一信仰的投资者敲响了警钟。

历史不会简单重演,但它总是押着相似的韵脚。

当时那名公务员的帖子下面,有一条回复获得了最多点赞:"希望你记得设好止损。"

12,000点或许是高盛眼中的星辰大海,但对于专业投资者而言,每一轮翻倍行情都是对工具和认知的终极压力测试。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧