Omdia:内存价格暴涨 预计2026年全球智能手机AMOLED面板出货量降至8.1亿片

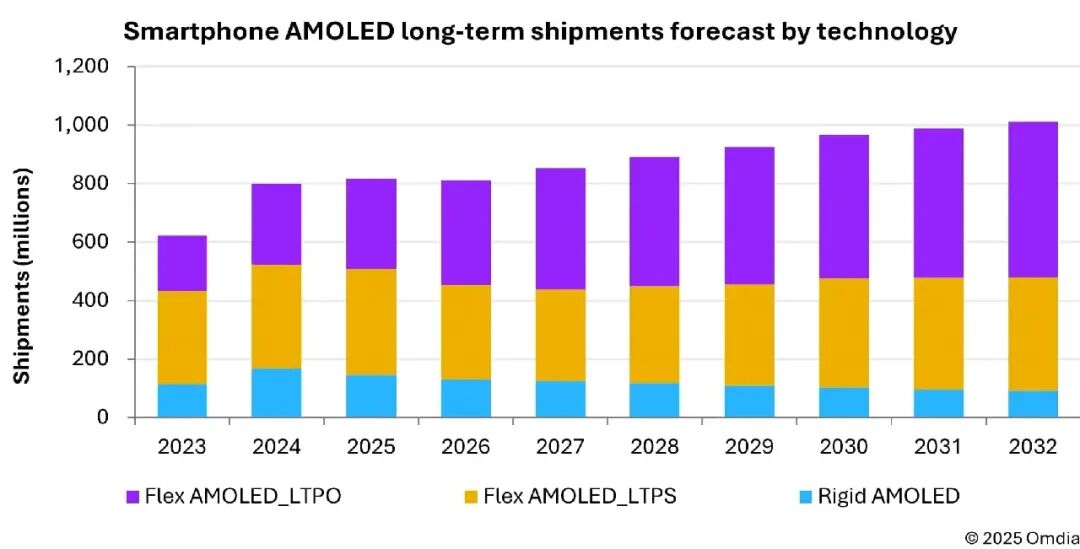

Omdia《智能手机显示市场洞察》最新研究显示,2026年,全球智能手机AMOLED面板出货量预计降至8.1亿片,低于2025年的8.17亿片。这将会是AMOLED出货在连续三年的增长之后的首次下跌。下跌的主要原因是内存供应短缺及价格疯狂上涨,手机厂商纷纷下调2026年的采购计划所致。因为手机厂商,尤其是中国手机品牌,没有信心将存储器件上涨的成本转嫁给消费者,或者担心价格上涨导致销量下跌,因此通过不断下调2026年的业务计划来迫使其它元器件供应商降价。

因此,在产能与供应仍处于扩张阶段的AMOLED面板,成为智能手机厂商为了对冲部分内存涨价压力而重点调整的成本环节。

但实际情况是:AMOLED的降价空间非常有限。当前内存的价格涨幅已逼近甚至超过手机显示面板的成本,而AMOLED厂商在2025年已为了争夺市场份额大幅降价,使2026年缺乏实质性让利的空间。

本轮内存供应紧张和涨价的直接原因是来自AI服务器的需求激增,存储产能优先向这些高毛利产品配置,从而使得毛利较低的整个消费电子链条的供给趋紧。但除此之外,还有一个被忽略的因素就是地缘政治紧张加剧,同时美国进入降息周期,美元走弱,吸引更多投机资本流入美元计价的大宗商品市场,包括黄金、白银、铜及半导体。这些产品的工业属性和金融属性叠加投资者的避险与通胀对冲需求,价格但弹性空间被进一步放大。因此基础材料定价被重估,而这些材料位于电子产品的上游,进而将输入性通胀传导至中游与下游制造环节。

Omdia显示业务首席分析师郭子骄(Joy Guo)表示:“许多智能手机厂商仍沿用产品线成本导向的思路,认为可以通过向上游供应过剩的元件(例如 AMOLED 面板)施压,从而控制物料成本(BOM)增幅。但这种经验主义在本轮周期中将面临很大的阻力。许多厂商尚未充分意识到大宗商品价格重估对电子产业链的冲击。如果上游成本已发生结构性变化,而下游规划却仍凭惯性推动降价,那么供应链风险将逐步累积。在此背景下,我们对2026年智能手机 AMOLED 出货的展望保持谨慎。”

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧