【公司研究】海鸥股份:冷却塔头部企业 受益于数据中心液冷需求

正文

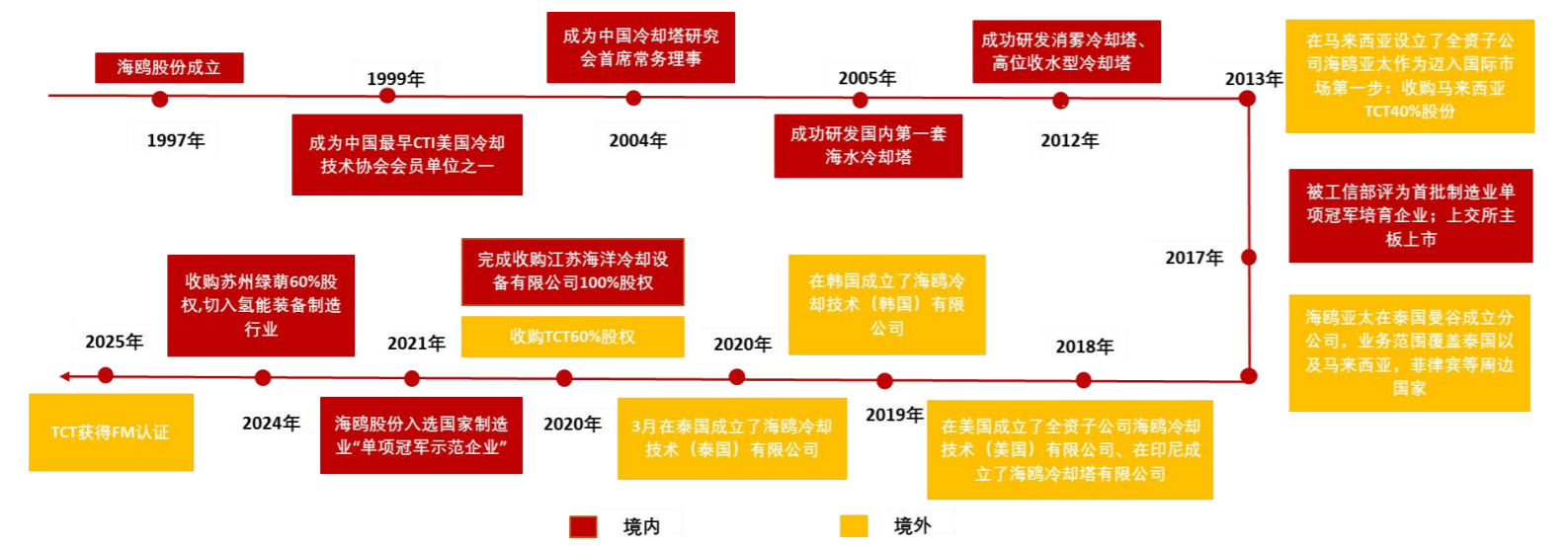

浙海鸥股份成立于1997年,主要从事工业冷却塔的研发、设计、制造及安装业务,并依托自身产品和技术优势提供工业冷却塔相关的技术服务,系国内冷却塔赛道的领军企业,同时,公司2013年便开始涉足海外市场,近年来海外布局不断提速,逐步将版图拓展至全球,在美国、泰国、印尼、韩国、澳大利亚、阿联酋等 17 个国家相继设立了子公司或分支机构,搭建起一张紧密交织的国际供应与服务网络。

图:公司发展历程 |

|

资料来源:公司官网,公司公告,华源证券研究 |

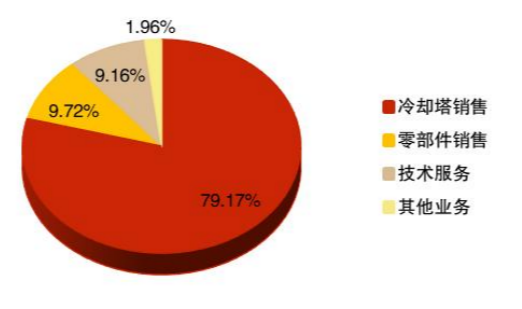

产品看,公司主要从事各类冷却塔的研发、设计、制造及安装 业务,并依托自身产品和技术优势提供工业及民用冷却塔相关的技术服务。2025全年,公司 营收按产品分,79.17%来自于冷却塔的销售,零部件以及相关的技术服务分别占比9.72%和 9.16%;营收按区域分,38.27%来自于境内销售,境外业务占比达到61.59%。

图:2025公司营业总收入分业务占比 |

|

资料来源: iFinD、华源证券研究所 |

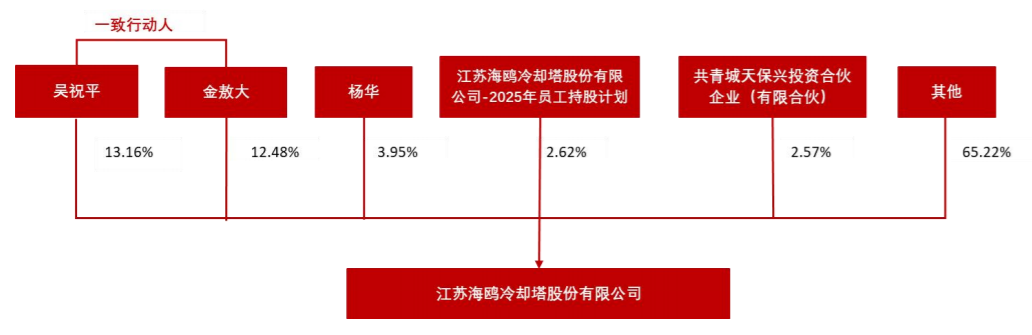

实控人行业地位突出。公司实际控制人为吴祝平和金敖大,两者系一致行动人,截至2026年一季度报,合计持股比例为25.64%。其中董事长吴 祝平先生持股比例13.16%。其于1990年至1994年任常州市玻璃钢冷却塔研究所所长,现为中国通用机械工业协会冷却设备分会理事长,行业地 位突出。

图:海鸥股份股权结构 |

|

资料来源:IFinD,公司公告,华源证券研究(截至2026年一季报) |

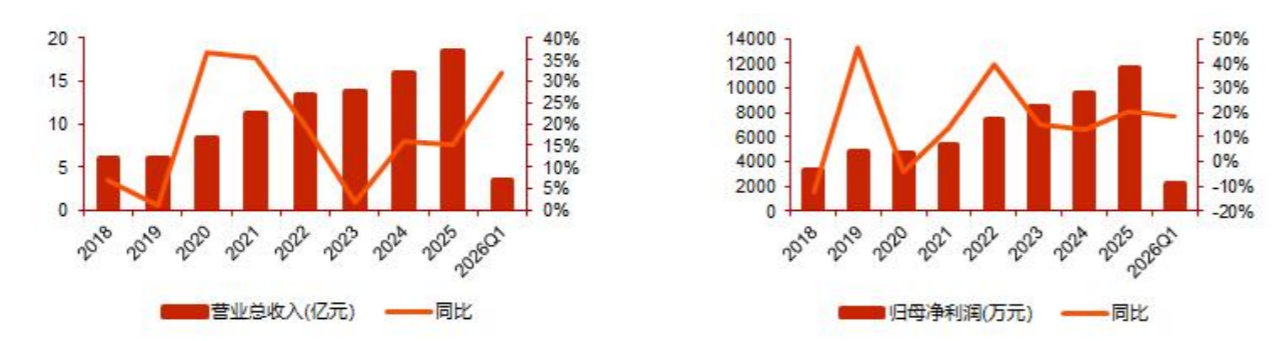

营收、利润看,公司长期保持稳健 增长,2017年上市至2025年,公司营收复合增速达到15.94%,归母净利润复合增速14.98%, 其中境内收入复合增速8.57%,境外收入复合增速24.41%,海外是发展的主要驱动力。 2026Q1公司实现收入3.46亿元,同比+32.10%,归母净利润2240.46万元,同比+18.26%,收 入增长进一步提速。

图:2018-2026Q1公司营业总收入情况(左),2018-2026Q1公司归母净利润情况(右) |

|

资料来源:IFinD,华源证券研究 |

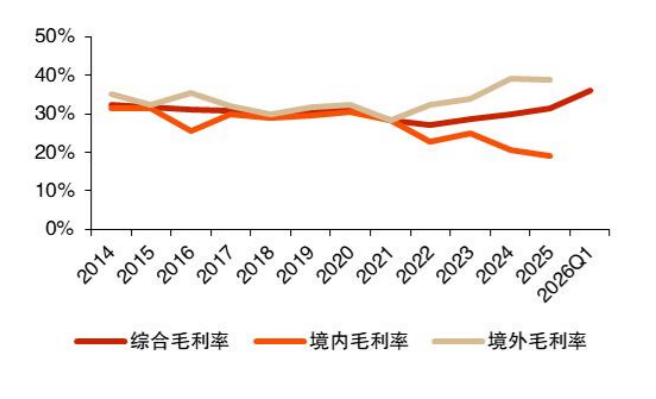

盈利能力看,海外业务占比提升有望驱动综合毛利率上行。2025年,公司综合毛利率31.27%,同比+1.46pct。分区域看,境外业务毛利率38.82%,境内毛利 率18.92%,境外业务毛利率明显高于境内业务。展望后续,随着高毛利率的海外项目占比提升,公司综合毛利率或有进一步上行空间。

图:2014-2026Q1公司毛利率分区域 |

|

资料来源::IFinD,华源证券研究 |

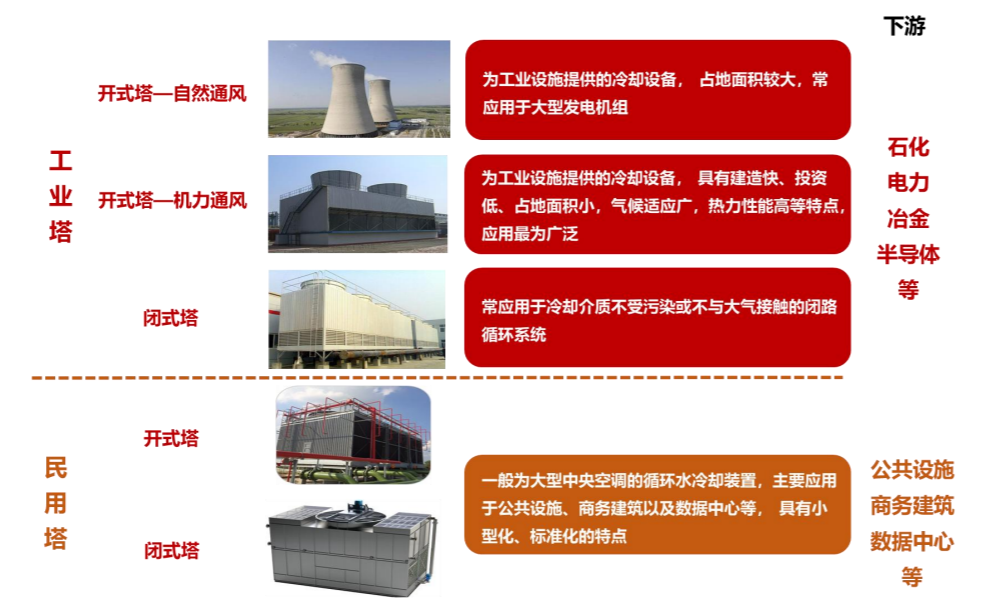

冷却塔是主流的循环冷却设备,核心作用是“把热水变冷,循环再用”。因为生产生活中的大型设备均需要通过散热以实现可持续运行,冷却 塔的下游几乎覆盖千行百业,其中散热压力越大的领域,冷却塔的价值量也越大,尤其是在建筑、石化、电力、冶金、半导体、数据中心等领 域。

市场规模看,根据Fact.MR数据,2025年全球冷却塔市场规模为45亿美元。

图:冷却塔的分类 |

|

资料来源:公司公告,华信闭式冷却塔,华源证券研究 |

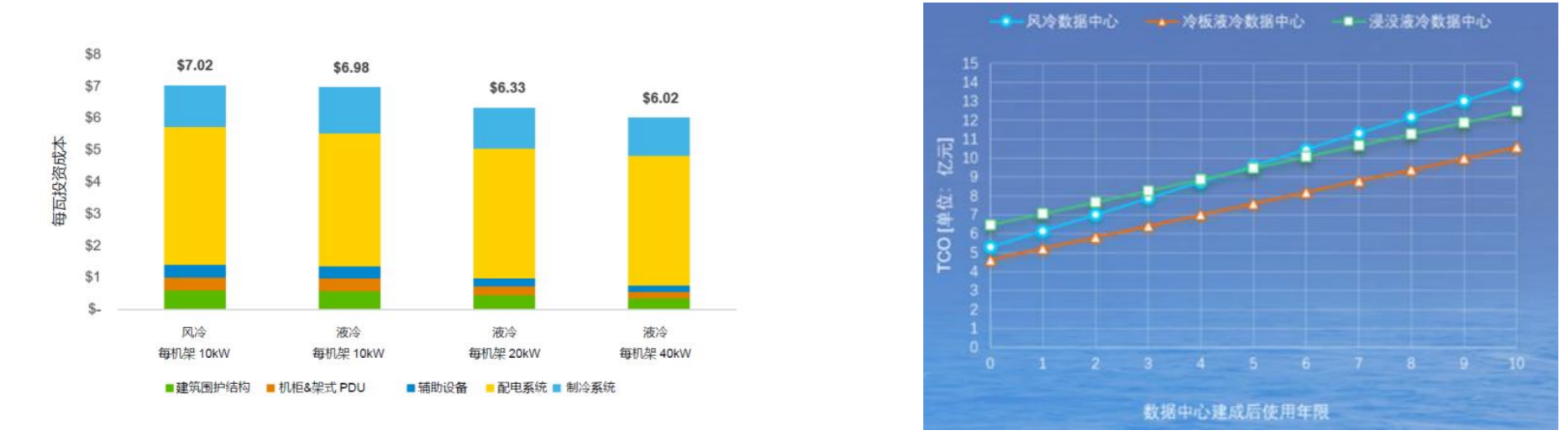

液冷在数据中心规模化应用一直被“高成本”掣肘,随着AI集群算力密度的不断提高,液冷的经济性相对优势已然显现,具备大规 模应用的条件。

根据施耐德电气测算,在一个总容量为2MW的数据中心,当机架功率密度为10kW时,采用传统风冷与基于IT机箱的浸没式液冷 相比,初始投资大致相等。由于液冷技术拥有可以高密度紧凑部署的优势,从而可以进一步节省初始投资。在每机架功率密度为20kW和每机架 40kW的部署方式下,液冷的初始投资可以分别下降10%和14%。此外,根据曙光数创数据,冷板液冷数据中心的初始投资低于风冷数据中心,而 浸没式液冷数据中心虽然初始投资更高,但建成后的5年后,其总体拥有成本(TCO)也开始低于风冷数据中心。

图:不同功率密度下风冷和液冷数据中心初始投资成本(左),液冷数据中心与风冷数据中心TCO对比曲线(右) |

|

资料来源::《Capital Cost Analysis of Immersive Liquid-Cooled vs. Air-Cooled Large Data Centers》Robert Bunger等,智东西(曙光数创),华源证券研究 |

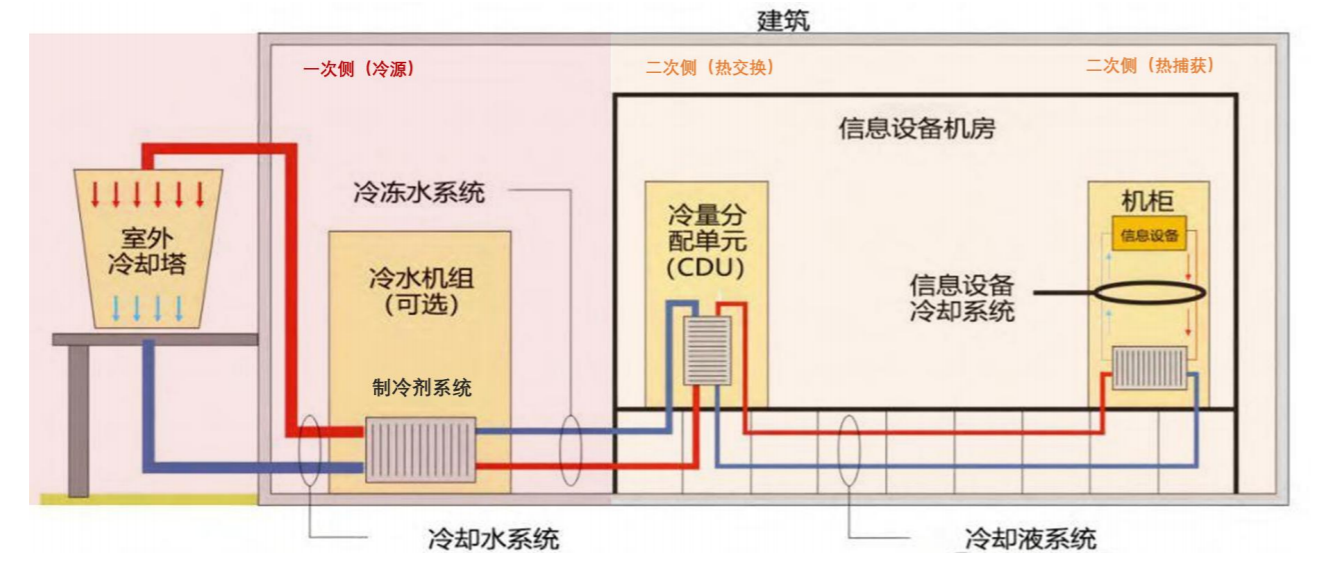

液冷数据中心散热系统架构由一次侧和二次侧两部分组成。简单理解,一次侧为室外的冷源环路,主要功能是制造冷水,把二次侧传来的热量 排到室外大气。二次侧为机房内的负载环路,主要功能是给芯片散热,吸热后回到CDU(Coolant Distribution Unit/冷量分配单元)把热量 传给一次侧。两条环路介质相互独立,互不混合。但因为一次侧设备伴有一定的类建筑属性,常被市场所忽视。

一次侧:冷却塔 → 冷水机组(可选)→ 一次泵 → CDU板换 → 回冷源。

二次侧:CDU板换 → 二次泵 → 机柜 → 回CDU。

图:数据中心液冷系统示意图 |

|

资料来源::《液冷数据中心工程技术的发展与探讨》曹学勤等,华源证券研究 |

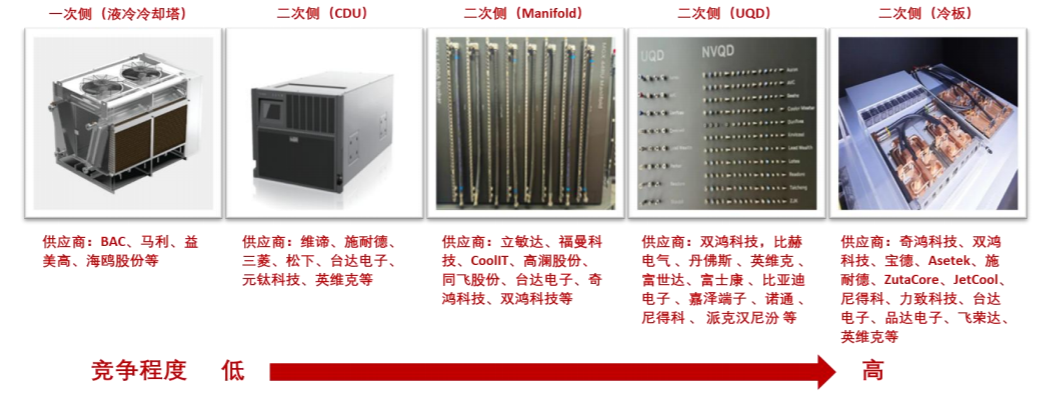

竞争格局看,一次侧相较于二次侧格局更优。相较于二次侧参与者不断增多,一次侧的冷却塔环节较为固定,大型数据中心领域主要为马利、 BAC、益美高、海鸥4个供应商。此前,因为FM等认证壁垒行业被三家美资企业瓜分。事实上,近年来因为需求旺盛三家美企已经出现了产能供不应求。

图:数据中心液冷系统示意图 |

|

资料来源::零氪1+1,芯片与热管理,热管理专家,曙光数创,TRUWATER官网等,华源证券研究 |

从公司的优势看,公司具备1)冷却塔环节稀缺性优势,新晋认证企业,市占率有望提升;2) 燃气轮机撬装等潜力。

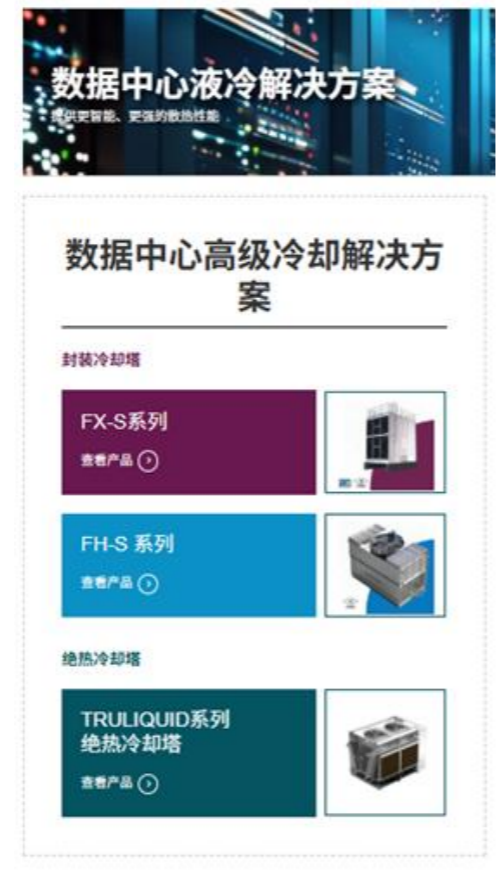

1、海鸥成为新晋过认证的企业,凭借性价比优势正开启市占率提 升之路。海鸥作为我国冷却塔领军者,近年来以马来西亚全资子 公司TRUWATER为载体不断布局数据中心冷却塔领域。此前,公司 已经参与了东南亚多个数据中心风冷方案的冷却塔供应,项目案 例包括AIMS DATA CENTRE CYBERJAYA、KEPPEL DATA CENTER等。 2025年下半年,随着TRUWATER的FX-S和FH-S型冷却塔获得数据中 心领域的CTI和FM认证,公司正式打破马利、BAC、益美高对高端 数据中心液冷冷却塔的垄断,成为新晋过认证企业,正凭借性价 比优势开启市占率提升之路。

海鸥开始吸引国 内二次侧供应商的合作邀请。目前,TRUWATER已成为曙光数创的 授权经销商,根据约定双方开展数据中心基础设施液冷设备(含 设备安装调试服务)的销售授权产品合作。

图:全资子公司TRUWATER数据中心冷却塔产品 |

|

资料来源:TRUWATER官网,华源证券研究 |

2、燃气轮机成撬商潜力:2019年,公司与西门子达成合作意向。以此为起点,海鸥开始组建燃机 团队。2020年初,公司推行事业部制组织架构改革,由新成立的机电事 业部主营燃机业务。2020年公司和西门子能源签订了部分原材料采购合 同和燃机整机合同,开启首个燃机项目的合作。2020年至2024年期间公 司共完成了数套SGT700燃气轮机的撬装。

图:海鸥-西门子能源首个燃气轮机合作项 目CRP郑州二号机组正式完成交付 |

|

资料来源:公司公众号,西门子官网,华源证券研究 |

参考报告:

《20260510-华源证券-海鸥股份-603269-算电时代的“三大预期差”亟待重估》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:林子尧(登记编号:A0740625120043) |

![]()

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧