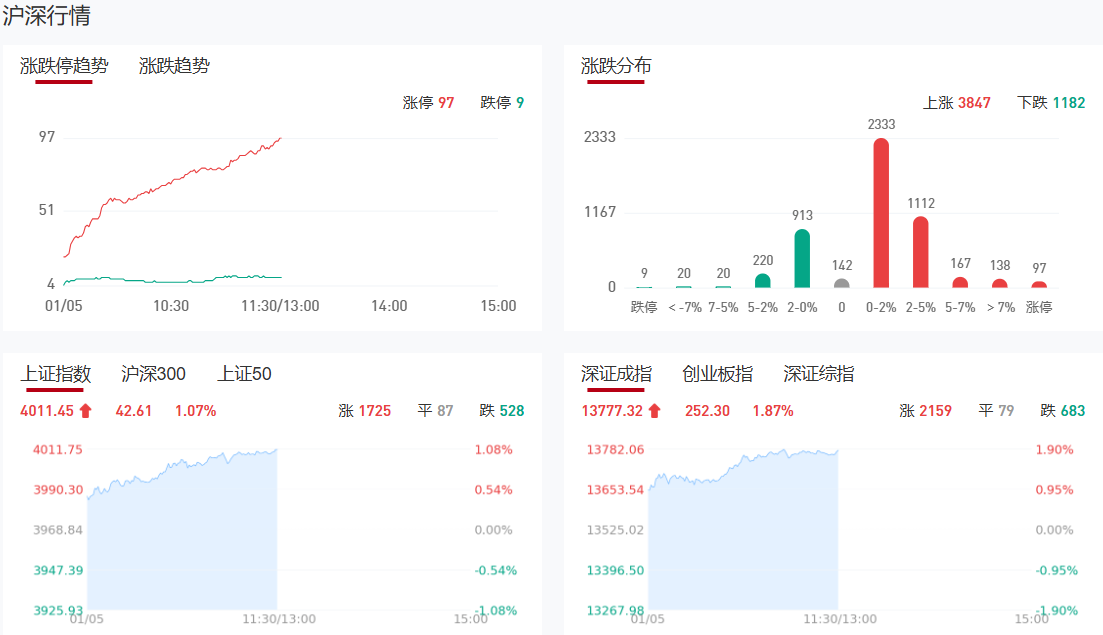

午评:沪指强势重返4000点 脑机接口概念全线爆发

市场早盘高开高走。时隔34个交易日,上证指数盘中重回4000点,创业板指涨超2%。沪深两市半日成交额1.64万亿,较上个交易日放量3238亿。盘面上热点快速轮动,全市场超4000只个股上涨,其中98只个股涨停。从板块来看,脑机接口概念爆发,二十余只成分股涨停,三博脑科、美好医疗、创新医疗、倍益康、塞力医疗涨停。商业航天概念反复活跃,中国卫通5天3板。保险板块走强,新华保险、中国太保双双续创历史新高。半导体产业链表现活跃,亚翔集成、圣晖集成涨停。下跌方面,海南自贸概念集体大跌,海南发展跌停。

板块方面,脑机接口、保险、商业航天等板块涨幅居前;海南自贸区、旅游及酒店、银行等板块跌幅居前。截至收盘,沪指涨1.07%,深成指涨1.87%,创业板指涨2.15%。

涨停天梯榜:

【7连板】锋龙股份

【4连板】雷科防务

【2连板】利欧股份、中国卫通、烽火通信、北斗星通、索菱股份、顺控发展、王子新材、城建发展、农心科技、中天火箭

【反包走势】东方通信

今日炒什么

【脑机接口】

据报道,马斯克近日在社交媒体上表示,其脑机接口公司Neuralink将于2026年开始对脑机接口设备进行“大规模生产”。开源证券认为,脑机接口行业正处于技术突破、政策支持、机器人生态协同预期等多重因素驱动下的高增蓄势期,根据Precedence Research数据,预计到2034年全球脑机接口市场规模将增长到约124亿美元,2025-2034年CAGR为17%。

【保险】

相关个股:新华保险、中国太保、中国平安

国家金融监督管理总局数据显示,2025年前11个月,保险业总计实现保费收入57629亿元,同比增长7.6%。其中,人身险公司实现保费收入41472亿元,同比增长9.1%;财险公司实现保费收入16157亿元,同比增长3.9%。分析人士指出,次轮保险股的亮眼表现,是政策红利、业绩改善、估值修复与资金配置共振的必然结果。2025年金融监管的核心思路从“风险防控”转向“赋能发展”,而保险行业成为政策红利的直接受益者。

【存储芯片】

相关个股:云汉芯城(301563)、江波龙(301308)、香农芯创(300475)

Google、Meta、微软及亚马逊AWS等北美四大云厂(CSP)持续扩大AI基础建设投资,2026年总投资金额有望达到6000亿美元历史新高规模。在AI强劲需求带动下,2025年存储芯片价格大涨,其中DDR416Gb涨幅高达1800%,DDR516Gb涨幅高达500%,512Gb NAND闪存涨幅高达300%。国金证券认为,2026年全年全球存储芯片仍将供不应求,有望持续涨价,预测2026年一季度,存储合约价格预计继续攀升,涨幅将达到30%—40%。DDR5RDIMM内存价格预计将上涨超过40%,NAND闪存价格预计将出现两位数百分比的涨幅。企业级固态硬盘(SSD)价格预计也将上涨20%—30%。

机构观点:

方正证券:商业航天、AI、脑机接口、核聚变等开年突破不断,未来产业贯穿2026全年可期

方正证券研报称,2026年开年,商业航天、AI、脑机接口、核聚变等众多新兴产业突破不断,实现行业开门红。展望2026年全年,“十五五”正式规划落地在即,新质生产力(新兴+未来产业)将成为主要发展方向之一,完善的发展规划有望下发,叠加行业自身的高速技术&资本进展,共同推动相应产业进入高景气阶段。

国金证券:从高可靠性迈向高性价比,太空光伏超高壁垒铸就蓝海市场

国金证券研报表示,重点看好“太空光伏”作为未来一段时间、乃至贯穿2026年的最强电新主线之一。太空光伏底层投资逻辑坚实而紧迫:1)唯一性:光伏是当前及可见未来所有航天器长期在轨运行唯一可行、可靠的供电解决方案,技术路径无可替代;2)紧迫性:国际电信联盟(ITU)确立的近地轨道与频谱资源“先占先得”规则,使得卫星发射数量与部署速度直接关乎国家空间战略优势与商业主动权,驱动卫星市场对高性价比、轻量化空间太阳能系统的迫切需求。

银河证券:春季躁动行情可能提前开启

银河证券指出,节后来看,假期期间港股市场与人民币汇率走强表现有助于提振投资者信心,A股市场或将延续结构性行情。后续上行节奏还要观察政策预期与产业趋势突破,在上述因素支撑下,春季躁动行情可能提前开启。同时,仍需关注海外地缘风险等不确定性因素的短期扰动。展望2026年,“十五五”开局之年改革政策预期强化,人民币汇率向上等价格因素支撑流动性向好,市场信心有望得到提振。关注盈利修复逻辑下,具备业绩兑现能力的科技龙头、受益于价格水平回暖预期的周期板块。

中金:更多海外资金和长线资金入市有望从资金端提振A股

中金指出,近期在美联储降息预期升温和国内年底结汇高峰推动下,人民币兑美元升值加速。特朗普“大重置”下,美国货币配合财政,认为美元流动性将趋势性充裕,美元大概率处于贬值通道。这种情况下,此前积累的待外汇资金结汇的动机可能支撑人民币。弱美元推动全球经济共振修复,带动国内出口增速和利润改善。全球货币政策和流动性都趋于宽松,推升A港股估值。同时,全球资金更多流向增长弹性更高的新兴市场,以寻求更高的收益。在弱美元和国内政策催化下,中金认为更多海外资金和长线资金入市有望从资金端提振A股。从结构上看,以科技和出海为代表的“新经济”在基本面和回报方面有望持续表现。此外,在扩内需、反内卷和海外需求拉动下,国内企业盈利或出现改善,带动消费等内需板块补涨。

中信建投:地缘冲突再起,资源牛市延续

中信建投指出,美国1月3日凌晨对委内瑞拉发起大规模军事行动,美国此举受到国际社会强烈谴责,令国际局势更为紧张,驱动避险资金及央行对黄金的配置继续,强化贵金属牛市格局。基本金属方面,新年伊始,铜供应端出现矿场工人罢工,令原本就紧张的供应矛盾更为凸出;电解铝端的供应面临减产隐患,伦铝率先打开整数位价格上方的空间;印尼镍矿商提议削减镍矿配额,淡水河谷印尼因2026年产量计划获批延迟暂停采矿作业,支撑镍价底部回升。

华泰证券:资金及海外地缘扰动大概率为短期情绪冲击,不影响春季行情的向上趋势

华泰证券指出,节内海外中资股收涨,对投资者情绪影响偏正面,但突发的地缘问题或放大节前分歧,市场走势短期预测难度变大,但华泰证券认为资金及海外地缘扰动大概率为短期情绪冲击,不影响春季行情的向上趋势,基于PMI数据改善、市场微观流动性仍充裕、政策面也有积极信号,认为春季行情大概率继续演绎。节奏上看,投资者情绪较高、资金供给不弱、经济数据有支撑是已知变量,AI链业绩印证、潜在降准、地缘问题后续走势是待验变量,将在1月下旬逐步揭晓。配置上,短期看主题投资略好于高股息策略、优于景气投资,内部关注:1.主题关注有催化的商业航天、人形机器人、国产算力、军工;2.高股息继续关注潜力及周期性高股息,如港股消费、电力、石油石化等;3.景气策略继续关注供需双向改善的电池、化工、大众消费等。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧