【行业洞察】半导体:从一季报看行业景气方向

海外半导体在英伟达这个带头大哥的带领下,去年行情表现是A股的半导体板块难以望项背的。我们曾多次分析过个中缘由,主要还是中美半导体的结构不同,英伟达代表了先进制程的高景气(AI突然爆发引起需求提升),而A股半导体低迷反应了成熟制程在库存去化过程中的各种负面问题,比如因库存去化缓慢,同时对下游需求前景没有信心,企业补库存信心不足等等。所以我们看到去年英伟达由于AI需求大增,业绩开始放量,股价也大幅上涨,但A股一些行业龙头并未像英伟达一样高歌猛进,不过从去年四季度开始,情况正在发生微妙变化。接下来我们就从一季报中去找寻一些蛛丝马迹。

存储领域,已经公布一季报的有江波龙、佰维存储、澜起科技、北京君正、兆易创新等,其中除北京君正营业收入同比下滑5.8%,其余均实现营业收入同比大幅增长。江波龙、佰维存储、澜起科技均受益于高端存储器需求提升及涨价。

根据江波龙财报,公司持续拓展企业级和高端消费级SSD市场,2023年发布多款企业级SSD产品,NVMeSSD与SATASSD两大产品系列已成功完成与鲲鹏、海光、龙芯、飞腾、兆芯、申威多个国产CPU平台服务器的兼容性适配,公司企业级SSD已实现量产出货,可广泛应用于通信运营商、金融、互联网等领域。

根据佰维存储财报,公司布局了嵌入式存储、固态硬盘、内存模组、存储卡等完整的产品线矩阵,涵盖NANDFlash和DRAM存储器的各个主要类别。2023年第四季度以来,存储行业回暖,下游客户需求持续复苏,公司大力拓展国内外一线客户,产品销量同比大幅提升。

根据澜起科技财报,公司业绩增长态势明显,主要因内存接口芯片需求恢复及部分新品(PCIeRetimer、MRCD/MDB)规模出货。DDR5进入加速渗透期,带来公司互联类芯片业绩快速增长,创该产品线第一季度销售收入历史新高。

兆易创新作为国内利基型存储领域领先企业,也保持了较好的韧性,一季度营收已经相比去年同期实现增长;北京君正受工业、医疗等领域客户持续的库存压力和全球行业市场需求尚未明显复苏等因素影响,面向行业市场的产品线存储芯片销售收入同比下降。

从上面几家存储厂商一季报来看,其实景气趋势很明显,那就是面向消费电子/服务器等领域的存储厂商,确实因下游需求好转而出现业绩拐点,因而存储领域目前主要还是盯与消费级SSD、企业级SSD、服务器DDR5等方向的重点公司。

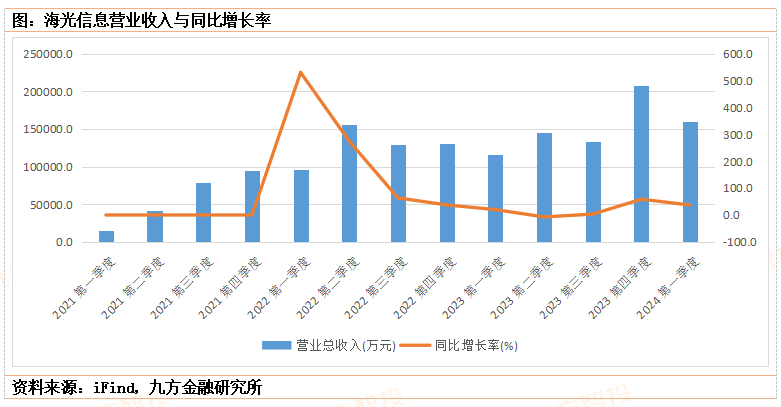

算力芯片领域,目前这个领域个股比较少,我们主要盯海光信息。不过我们首先要明确,国产算力芯片与政策及国内厂商资本开支进度息息相关,不能单纯从海外映射去看景气度。根据海光信息财报,2024Q1,公司实现营收15.92亿元,同比增长37.09%;实现归母净利润2.89亿元,同比增长20.53%;实现扣非归母净利润2.72亿元,同比增长42.71%;我们看到海光营收实现了稳健增长,这与海外映射表现出的情景是相似的,但我们也看到海光信息营收增速与海外领头羊之间还存在很大差距,这一方面是海外巨头核心竞争力更强,一方面则与我们所提到的国产算力政策及厂商资本开支进度有关。总体来看,国产算力还是与海外趋势同步,但对于国产算力的增速不能看得过于激进。

近日,北京市经济和信息化局、北京市通信管理局印发《北京市算力基础设施建设实施方案(2024—2027年)》,其中提出,到2025年,北京市智算供给规模达到45EFLOPS,到2027年,实现智算基础设施软硬件产品全栈自主可控,整体性能达到国内领先水平,具备100%自主可控智算中心建设能力,且对采购自主可控GPU芯片开展智能算力服务的企业,按照投资额的一定比例给予支持。实施方案再次强调算力基础设施自主可控,对国产算力芯片的应用落地铺平了政策道路,海光DCU产品有望率先受益,观察后续公司产品渗透情况。

半导体设备领域,北方华创、中微公司、华峰测控等细分领域龙头已发布业绩预告或者正式报告,其中北方华创营收净利润均实现稳定高增,中微公司营收同比实现31%增速,扣非净利润增速约15.4%。华峰测控营收及净利润均同比下滑,其中净利润下滑超过60%。分化还是比较大,北方华创作为行业平台型龙头,业绩还是表现出较强的韧性。

北方华创:业绩亮眼主要系公司应用于集成电路领域的刻蚀、薄膜沉积、清洗和炉管等工艺装备市场份额稳步攀升,且随着公司营收规模的持续扩大,规模效应逐渐显现,成本费用率稳定下降,公司盈利能力稳步增强。

中微公司:2024年第一季度刻蚀设备实现收入13.35亿元,较上年同期增长约64.05%,刻蚀设备占营业收入的比重由上年同期的66.55%提升至本期的83.20%。2024年一季度公司刻蚀设备产量显著提升,同时,本期末公司发出商品余额19.23亿元,较期初余额的8.68亿元增长10.55亿元,为后续的收入实现打下良好基础。公司的MOCVD设备已经在国内蓝绿光LED生产线上占据领先的市占率,受终端市场波动影响,本期MOCVD设备收入约0.38亿元,较上年同期1.67亿元减少1.29亿元,同比下降约77.28%。由于半导体下游客户的产能利用率波动影响,本期备品备件及服务收入约2.32亿元,较上年同期下降约4.38%。

模拟芯片领域,卓胜微、汇顶科技营收及净利润与去年同期相比实现大幅增长,显示行业正在从底部恢复。

卓胜微:预计24Q1实现营收11.9亿元,同比增长67%,环比减少9%;实现归母净利1.92-1.98亿元,同比增长65%-70%,环比减少43%-44%;从去年下半年开始,新一轮补库周期开始,叠加公司依托自建产线不断加大射频滤波器模组产品的市场开拓力度,滤波器突破带来的模组产品规模效应不断提升。

汇顶科技:Q1营收12.2亿元,同比增长44.4%,净利润1.6亿元,同比扭亏;

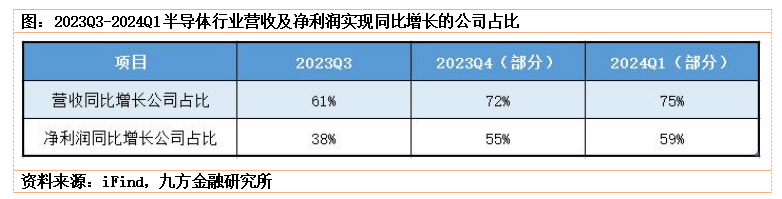

总体来看,已经公布一季报的半导体行业公司总计约64家,其中营收实现同比增长的有48家,实现净利润同比增长的有38家,占比分别为75%、59%;相比之下,已经发布年报的111公司中,2023Q4单季度营收同比增长的公司约80家,净利润实现同比增长的约61家,占比分别为72%、55%;而在总计约154家公司中,2023Q3单季度营业收入同比增长的公司约94家,净利润同比增长的公司约59家,占比分别为61%、38%;

我们看到去年Q3以来实现营收及净利润同比增长的公司占比在不断提升,这可能表明行业正在恢复。不过,需要注意目前年报及Q1财报还未披露完,我们等待业绩披露完以后再做验证。而从细分领域来看,目前存储领域微观层面改善的幅度比较大。

投资顾问:黄波(登记编号:A0740620120007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧