海外涨价“蝴蝶效应”将至!

轮胎行业作为汽车供应链上游,一直饱受产能过剩、同质化竞争严重的困扰。加之,汽车销量低迷,轮胎行业仿佛走入了困境。目前,轮胎行业PE也已调至21倍,处于历史19%的低位。

然而,行业利好接踵而至,曙光初现!近期海外市场集中提价,轮胎行业盈利有望反转,龙头公司或将持续受益,强者恒强。

需求:日美轮胎涨价叠加贸易摩擦背景,海外布局企业将充分受益

海外轮胎企业涨价原因主要有二:①运营成本提升②原材料炭黑涨价。

由于国内工厂生产的产品在出口方面限制较多,因此拥有海外产能的轮胎企业能够较大规模地进入海外市场,海外业务在整个公司业务中占比也较高。中信证券看好在海外轮胎涨价的背景下,布局海外的胎企将充分受益。

由于美国早已对中国轮胎企业设置了高额的双反税率,反应迅速的轮胎企业早在2014年前就开始筹备海外工厂应对贸易壁垒。在中美贸易摩擦加剧的情况下,国内轮胎出口受限将刺激海外工厂需求,拥有海外工厂的胎企,如玲珑轮胎、赛轮轮胎、通用股份等企业将充分受益。

供给:落后产能持续出清,行业集中度提升

与此同时,国内轮胎行业近年来中低端产能严重过剩,大部分时间开工率不足七成,加之欧美等发达市场加大对中国轮胎反倾销、反补贴的调查力度,中国轮胎出口下滑,众多中小规模轮胎企业出现产品积压和资金链断裂等问题,市场上掀起了小厂商倒闭潮和兼并重组潮。叠加环保监管趋严、产业结构升级等因素,轮胎行业整合加速,集中度日益提升。

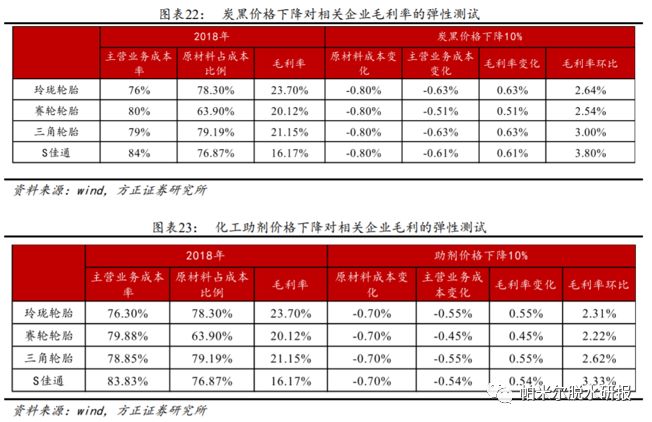

成本端:原材料价格稳定下行,毛利率有望持续改善

轮胎的主要成本为原材料,约占70%~80%。其中橡胶作为主材,成本占比最大。

据中信证券研究,天然橡胶受供给增加以及需求减弱等影响,价格维持低位;合成橡胶受天然橡胶价格联动及产能过剩影响,价格持续下行;其他原材料方面,炭黑、助剂等原材料价格也整体呈现下降趋势。

总体而言,目前轮胎原材料价格稳定下行,胎企成本降低,毛利率有望改善。

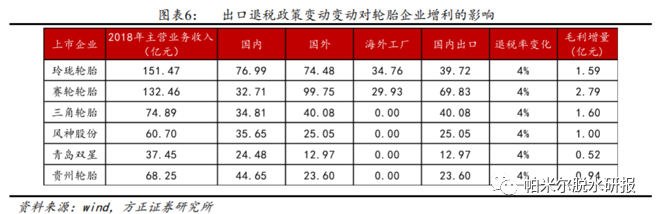

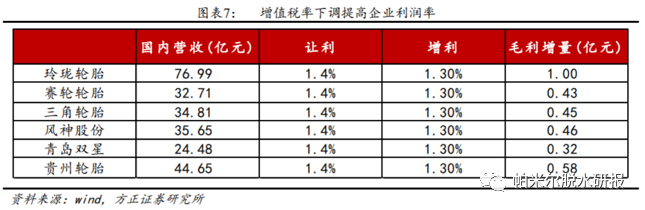

政策催化:税改推动轮胎行业增利

2018年11月起我国对轮胎类产品出口退税率从9%提升至13%;2019年4月1日起,我国制造业等行业的增值税率由16%降至13%。出口退税率提高将降低出口轮胎的成本,增值税率下调一方面会降低企业税金及附加项,另一方面间接增加收入。

方正证券根据2018年轮胎企业收入情况分别对退税率和增值税率调整带来的企业毛利变化进行估算,数据显示,轮胎企业利润增厚明显。

(来源:萝卜投研)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧