茅台重回增长:一季度净赚272亿 i茅台同增267%

茅台一季报出炉。

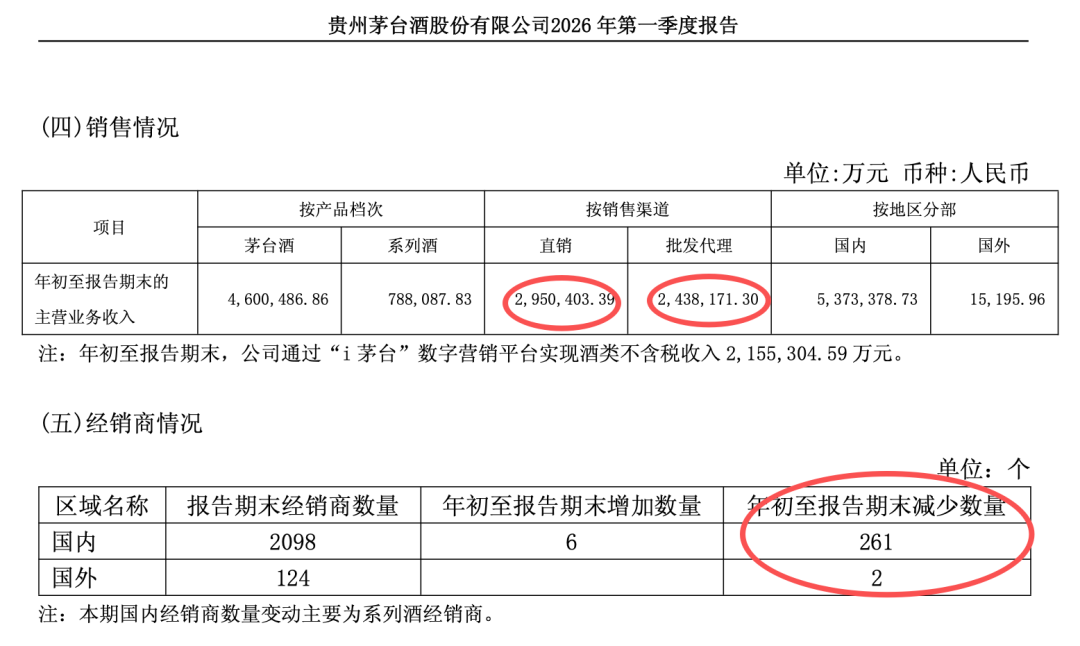

4月24日晚间,贵州茅台(600519)发布2026年一季报,经营业绩实现微增,但营销体系出现显著变化,直销渠道销售额超传统批发渠道51亿元,经销商净减少255家。

报告期内,贵州茅台实现营业收入539.09亿元,同比增长6.54%;实现净利润272.43亿元,同比增长1.47%;加权平均净资产收益率为10.57%,同比减少0.35个百分点。

值得关注的是,今年一季度,按照产品档次来看,贵州茅台旗下茅台酒实现营业收入460.05亿元,系列酒营业收入则为78.81亿元。

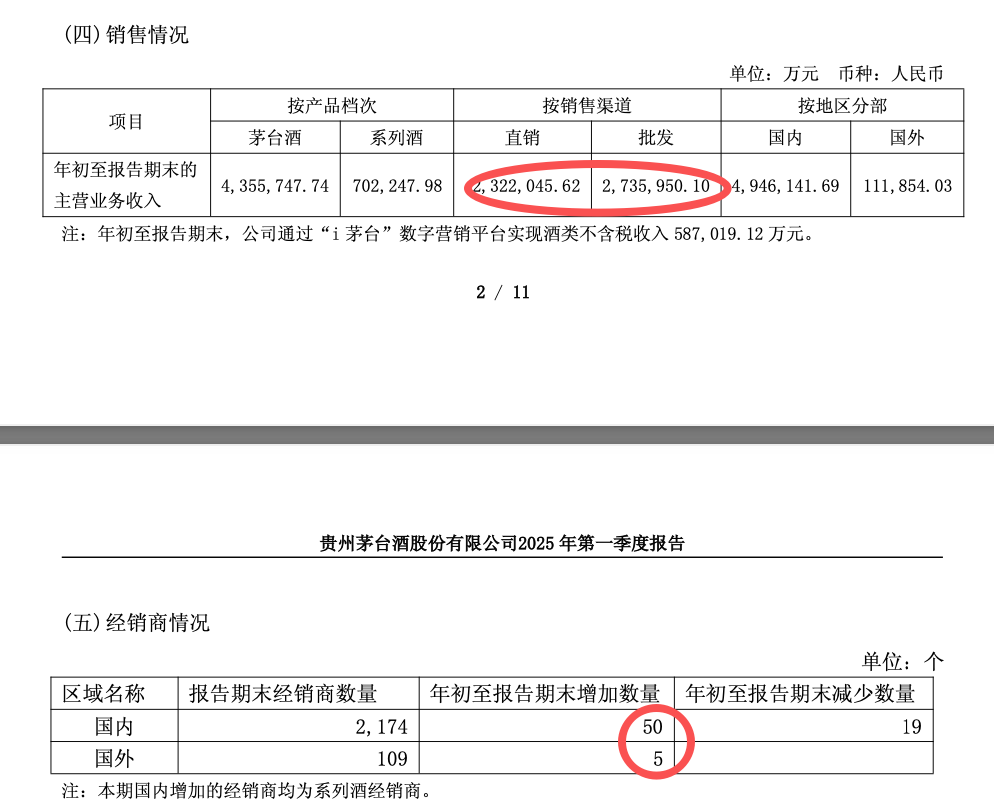

若按照销售渠道来看,贵州茅台直销与经销商渠道份额占比出现对调,直销金额反超批发代理。其中,今年一季度,贵州茅台直销渠道营业收入达到295.04亿元,远超去年同期的232.2亿元;批发渠道营业收入为243.82亿元,较去年同期的273.6亿元,减少近30亿元,同比下降10.88%。

显然,随着贵州茅台向直销渠道的倾斜,传统经销商则备受“打击”,部分经销商已与贵州茅台“分手不爱”。

截至到2026年一季度末,贵州茅台国内经销商数量为2098家,年初至报告期末仅增加6家,但同期却减少261家;国外市场没有新增经销商,期内减少2家,尚存124家。反观2025年一季度,彼时贵州茅台国内经销商还有2174家,期内净增加31家,海外经销商净增加5家。需要提醒的是,贵州茅台声称,本期国内经销商数量变动主要为系列酒经销商。

证券时报记者关注到,2026年初至报告期末,贵州茅台通过“i茅台”数字营销平台实现酒类不含税收入215.53亿元。但需要指出的是,2025年贵州茅台数字化转型未达预期,中、高档酒线上平台表现不佳,“i茅台”去年一季度收入实现酒类不含税收入仅为58.7亿元,全年营收也只有130.31亿元,同比下滑34.92%,其他线上平台收入4.06亿元,更是大跌80.62%。

据观察,“i茅台”已成为贵州茅台直销渠道的核心平台,但2026年营收同比大幅提升,或许更多的是来自于2026年初的“冲量”行为。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧