六九一二: 特种行业稀缺标的

实控人及多位核心技术人员均曾长期任教于军事院校、具备军事装备专业技术背景,带领公司获得直接军方及大型军工集团认可。公司实控人蒋家德曾在1982年至2011年间长期任教于重庆通信学院(现中国人民解放军陆军工程大学通信士官学校)、先后因“无线电接力通信综合仿真训练系统”等多个项目荣获军队科技进步奖,在军事装备方面具备专业背景;同时,核心技术人员吴宏钢、邓军也均曾长期任教于重庆通信学院,田丰曾获得军队科技进步二等奖。在核心团队带领下,公司形成了“多源异构数据交互技术”等一批核心技术并成功实现产业化、获得军方充分认可,并进一步作为民营军工企业先后参与了“陆军通信模拟训练装备体系论证项目”等数个军方牵头的科研项目;同时,公司在空投用搜索器细分领域形成了较强的先发优势,产品已获得军方定型列装、且公司是唯一供货商。公司与直接军方及中电科、核工业集团等军工集团的合作持续深化。

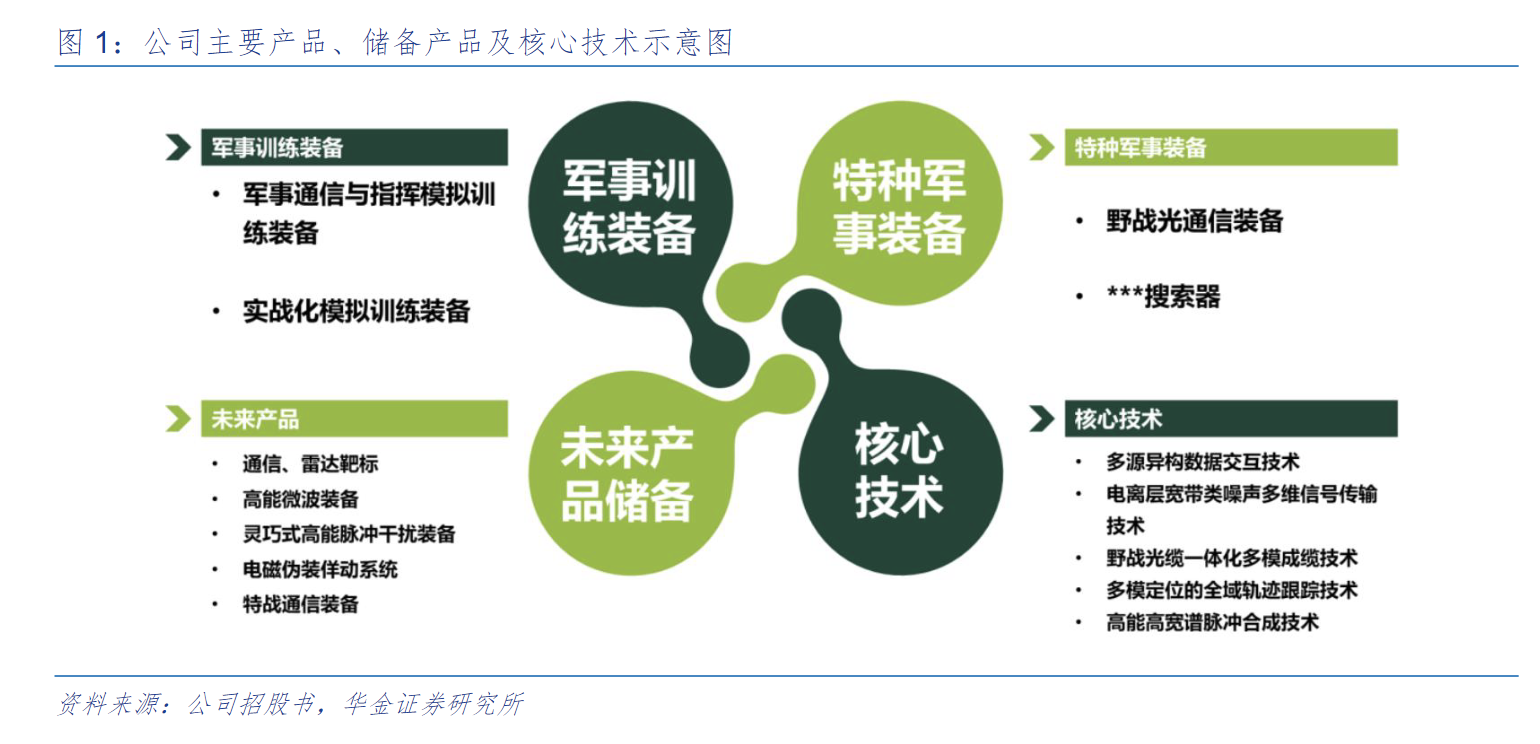

公司以军事作战需求为导向,开发了军事训练装备、特种军事装备等军事装备。其中,军事训练装备是以软件为支撑,以半实物或实物为载体,构建通信与指挥、实战化模拟训练系统,以满足作战部队接近实战环境的训练需求,显著提高训练效益;公司主要军事训练装备品类包括军事通信与指挥模拟训练装备、实战化模拟训练装备两款。公司另一主要产品为特种军事装备,主要产品包括野战光缆、光端机等野战光通信装备,以及信标机、手持终端等搜索器系列装备。

六九一二近期经营呈现边际改善,2025年第三季度单季实现盈利,扭转了上半年的亏损局面,但前三季度整体仍录得亏损。市场高度关注公司在反无人机和卫星互联网两大前沿领域的布局,特别是其与中国工程物理研究院合作研发的高功率微波反无人机产品。

业绩拐点显现:公司 2025 年第三季度实现归母净利润 0.028 亿元,虽然同比下降 -64.23%,但环比扭亏为盈,打破了上半年亏损 -0.253 亿元的颓势。

行业主题催化:近期市场对商业航天及空天算力的关注度极高,2025 年 11 月的“太空数据中心建设工作推进会”等事件成为重要催化剂。公司作为卫星互联网产业链的核心标的之一,持续受到市场关注,有望在主题行情中获得估值提升。

卡位高功率微波反无人机蓝海赛道,技术壁垒深厚:无人机在现代战争中的广泛应用催生了巨大的反制需求,技术正从“软杀伤”向“硬杀伤”迭代。公司通过与中国工程物理研究院成立合资公司九源高能,深度布局高功率微波(HPM)技术,这是应对“低慢小”无人机特别是“蜂群”攻击的颠覆性技术。公司是A股市场中专注于该领域的稀缺标的,技术储备和合作背景构筑了极高的竞争壁垒,有望成为该领域的主机厂,分享百亿级市场空间。

传统军工业务稳固,具备“产品定型”护城河:公司深耕军事训练装备和特种军事装备领域多年,核心产品如搜索器、野战光通信装备等已成为细分领域引领者。军品研制周期长、认证严格,一旦定型列装,军方客户不会轻易更换供应商,换代周期长达十年以上*。这种“产品定型优势”为公司提供了稳定且持续的收入和现金流,为其在新技术领域的研发投入提供了有力保障。

深度参与国家卫星互联网战略,分享天基网络建设红利:公司被市场普遍认为是卫星互联网和空天计算产业链的核心企业之一。随着我国“星算计划”、“三体星座”等项目的加速推进,天基算力与传输网络建设进入快车道。公司凭借在军事通信领域的技术积累,有望在星间链路、智能卫星平台等关键环节获取订单,打开远期成长天花板。

时间 | 事件 | 影响 |

2025年09月 | 公司在投资者关系活动中披露,高能微波方向产品正处于研制阶段。 | 明确了公司在新兴业务领域的进展,市场对此抱有较高期待。 |

2025年10月30日 | 公司发布2025年三季报,单季度实现盈利。 | 业绩出现边际改善信号,缓解了市场对公司持续亏损的担忧,提振投资者信心。 |

2025年11月27日 | “智绘星空胜算在天——太空数据中心建设工作推进会”召开,规划建设大规模太空数据中心。 | 强化了空天计算和卫星互联网的行业逻辑,作为产业链相关标的,公司受到市场高度关注。 |

2026年(预期) | 高功率微波反无人机产品完成研制并实现定型或首批订单。 | 标志着公司核心增长逻辑开始兑现,将对公司收入和利润产生实质性贡献,并有望开启估值重塑。 |

2026年(预期) | 国家层面或地方政府出台更多关于低空经济安全管控的政策。 | 反无人机系统作为低空安全的基础设施,其需求将从“可选”变为“必选”,为公司产品打开更广阔的民用及准军用市场空间。 |

公司在巩固传统军事训练和特种装备业务的同时,正全力推进两大新兴业务方向:

高功率微波产品:公司与中国工程物理研究院合资成立九源高能,推动高功率微波技术的成果转化。截至2025年9月,该产品仍处于研制阶段。市场预期该产品具备强大的技术优势,如峰值功率10GW、拦截时间小于3秒、可同时追踪512个目标,特别适合应对无人机“蜂群”攻击。这是公司未来最重要的增长看点。

芯片领域:公司正积极研发新一代北斗短报文军用芯片等产品,旨在拓展产品线,提升在军事特种装备领域的市场份额。

公司在军事通信、模拟训练等领域掌握了多项核心技术,如多源异构数据交互、电离层宽带类噪声多维信号传输等。同时,其在高功率微波反无人机领域的技术布局具有稀缺性和准垄断特征,通过与顶尖科研院所的合作构筑了极高的技术壁垒,有望获取超额收益。

公司主营业务包括军事训练装备和特种军事装备,其中军事训练装备可进一步细分为军事通指模拟训练和实战化模拟训练装备。

军事通指模拟训练装备:是公司目前收入占比最大的业务板块。2025年上半年实现收入0.60亿元,占总收入的76.59%。

其他业务:是公司过去一年增速最快且毛利率最高的业务。2025年上半年收入同比增长+137.89%,毛利率高达74.62%。这可能包含了部分新业务或技术服务。

公司主要处于国防军工行业,并聚焦于军事模拟训练和特种军事装备两大细分领域。当前,两大新兴趋势为行业带来巨大增量空间:

反无人机市场爆发:现代战争形态的改变使无人机从辅助工具变为主战装备,其“低成本、高饱和”攻击模式颠覆了传统攻防平衡。乌克兰战场实践证明,反无人机已成为刚需,不仅限于前线,后方高价值目标(机场、能源设施)的防护需求也全面觉醒。据预测,全球反无人机市场2024-2033年的年均复合增长率将达到27.52%。技术上,为应对具备AI和光纤通信能力的先进无人机,“硬杀伤”手段(激光、高能微波)正成为主流。

卫星互联网与空天计算成为国家战略:以“星网”、“星算计划”为代表的国家级项目正加速推进,旨在构建天基算力网络。卫星互联网作为实现全球无缝覆盖和低时延算力调度的关键基础设施,市场空间广阔。据测算,仅卫星互联网算力调度一项,长期市场空间有望达到千亿级别。

1、 军事装备行业

(1) 模拟训练产业

根据需求与运营环境的不同,模拟训练可大致分为仿真模拟、半实物模拟、AR 模拟三种形态。仿真模拟是以军事仿真系统的软件为基础所开发的虚拟现实和数据应用系统,该类系统通过构设虚拟战场空间,模拟对抗双方兵力和作战行为,在近似真实的数字环境中,研究战争、预知战争、培训作战人员与装备,具有客户定制化程度高、产品软件占比高的特点。半实物模拟系综合运用兵棋系统、模拟训练系统、模拟器材,支撑司令官、指挥参谋人员和一线作战人员开展模拟训练。AR 模拟运用了多媒体、三维建模、实时跟踪及注册、智能交互、传感等多种技术手段还原训练/战场环境,让作训部队的日常训练近似实战环境,增强战备人员对战场环境的适应感知能力,提高作训性能。

根据中国航天科工集团第二研究所二零八所与北京仿真中心《军用建模仿真领域发展报告》测算,军事训练系统全球市场在 2017 年达到 130 亿美元,预期 10 年后此市场总额将达到 1,216亿美元。从全球来看,北美预计在 2016-2025 年期间将占据全球军事模拟和虚拟训练时长 36.10%的份额,其余的排名分别为:欧洲占 25.60%,亚太地区占 25.30%,中东占 7.90%,拉丁美洲和非洲共占 5.10%。从未来的地区增长趋势来看,北美在 2016-2025 年预计花费 606 亿美元用于模拟和虚拟训练,亚太地区则预计为 426 亿美元,中东地区是另外一个预计增长区域,拉丁美洲和非洲在未来 10 年也将开始用于该领域的采购。除此之外,包括波音公司、洛克希德·马丁公司在内的全球多家著名企业都有相关的仿真技术研究部门或基地负责仿真测试、模拟训练、虚拟制造、仿真设计等领域的研发。

(2) 野战光通信装备产业

野战光通信装备一般由数据源、光发送端、光学信道和光接收机组成,其基本工作原理为在发送端将数据源(如数字、声音、图像)变成电信号,再在发送端将电信号调制到激光器发出的激光束上,使光的强度随电信号的幅度或频率变化而变化;最后在接收机中将收到的光信号再次转变为电信号,经解调后恢复至原信息,最终完成信息传送。

相较于普通的光通信设备,野战光通信设备为更好满足军事活动的需求,在物理层面上,对电气性能、机械性能、环境适应性、修复性能的要求更高;在软件层面上,在通信网络技术和路由协议上均进行了升级。

野战光通信装备的销售规模可直接或间接推导采购部队的部署地址、机动活动半径等信息,存在泄漏国家秘密的风险,因此无法从公开披露信息查询或估计我国野战光通信产业的大概市场规模。但参考中央军事委员会 2021 年 2 月印发的《关于构建新型军事训练体系的决定》,未来国防建设将坚持实战实训,加强战备任务训练,创设逼真战场环境,加快构建新型军事训练体系。在此政策的指导下,未来实战化训练将从侧面提升野战光通信产业的规模。

参考资料:

20251221-国联民生-计算机:继续看好商业航天

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧