周期股集体大涨 机构称反弹或持续

近期,市场出现明显的高位医药、消费、科技、金融筹码松动下跌,而低位且低估值的钢铁、水泥建材、煤炭等则逆势走高的现象。

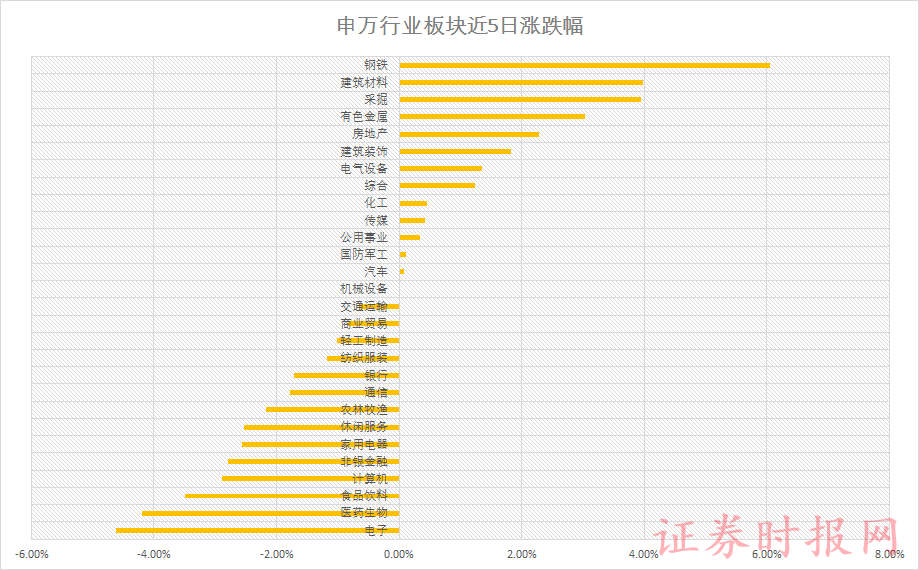

近5个交易日(以截至发稿最新数据计算)来,以钢铁为代表的周期股涨幅最高。Wind数据显示,申万行业钢铁板块涨幅达到6.05%,建筑材料涨3.98%,采掘涨3.95%,有色金属涨3.04%。而电子、医药生物、食品饮料、计算机等科技和消费板块则出现了不同程度的调整,且调整幅度居前。

今日早盘,周期股继续表现,钢铁、水泥建材、煤炭等表现抢眼。钢铁板块方面,韶钢松山、安阳钢铁、八一钢铁涨停;水泥建材板块方面,四川金顶、青松建化涨停;煤炭板块方面,安源煤业涨停。

低估值板块均值回归

对于近期出现的部分前期滞涨的品种开始受到市场关注,而前期表现较为强势的医药、食品等行业出现了较大幅度回调的现象,分析人士称,这实际上是明显的均值回归迹象。

国信证券认为,低估值板块逆势走高,可能主要受以下几个因素影响:

1、从涨幅来看,年初以来,以食品、电子、家电等行业为代表的核心资产短期内确实已经获得较大的涨幅,边际上存在着一定的调整压力,而像钢铁、采掘、有色等传统周期性行业则存在着明显的滞涨,边际上存有补涨的动力。

2、从估值的角度看,前期表现强势的医药、食品、电子等行业估值目前处于相对高位,投资的风报比有所降低,而以钢铁、建材、采掘等行业为代表的传统周期行业估值大多则处于历史低位,出于防守功能,当前具备较高的投资性价比。

3、从政策的角度看,11月13国务院常务会议决定完善固定资产投资项目资本金制度。一是降低部分基础设施项目最低资本金比例;二是基础设施领域和其他国家鼓励发展的行业项目,可通过发行权益型、股权类金融工具筹措资本金,但不得超过项目资本金总额的50%。并且地方政府可统筹使用财政资金筹集项目资本金;三是严格规范管理,强化风险防范。本次对于基建资本金制度的放宽有助于强化基建在政府逆周期调节中作用,对于稳定经济增长存在较为积极的意义,往后看,基建投资仍将是政府逆周期调节的主要发力点,这在边际上将更为直接的利好钢铁、建材、采掘等传统周期性行业。

太平洋证券则指出,钢铁等低估值板块走高线索如下:

1、PPI环比回正后工业品价格同比存在触底回升预期;

2、地产投资韧性远超预期;

3、极低配置之下仓位边际回升对指数贡献大;

4、部分细分行业景气度较三季度显著回升,如建材、钢铁等。

低估值板块反弹或持续

基于增速降档、产业政策转向不可避免(结构转型持续)以及货币政策“精准滴灌”,机构认为,低位周期行业存在月度级别机会,但持续性仍有待观察。

太平洋证券指出,高位消费、成长行业在月度-季度级别缓跌调整后仍是明年主要线索。后市建议短期看周期反弹,中期逢低布局细分消费、养殖龙头、硬核科技。

国信证券认为,近期公布的金融、经济数据绝大部分仍处于下滑态势,显示当前经济增长依然偏弱。而在基本面未见好转的情况下,“逆周期、重防守”仍然是我们建议的主要配置思路,结构性机会上看,建议关注低估值防御属性较强的板块,后期通过均值回归存在着上涨的动力。

财富证券则表示,市场短期波动不会改变中国经济结构性的转变大趋势,“消费+科技”是中国未来经济蛋糕增长扩大过程中起决定性作用的行业板块,短期估值的波动给投资者带来上车的机会。目前短期来看,在经历2019年结构性牛市后,部分板块存在保收益倾向,短期市场仍然处于蓄力调整期。

展望明年一季度,财富证券建议继续关注:(1)价值龙头、核心资产永不过时;(2)科技新周期或到来,有望迎来政策和业绩共振,选好高景气赛道中的龙头;(3)关注可能出现的预期差行业:应适当关注存在流动性持续改善、大力开展基建投资、消费旺季下可能出现的改善或者拐点的行业,包括建筑建材、汽车、房地产。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧