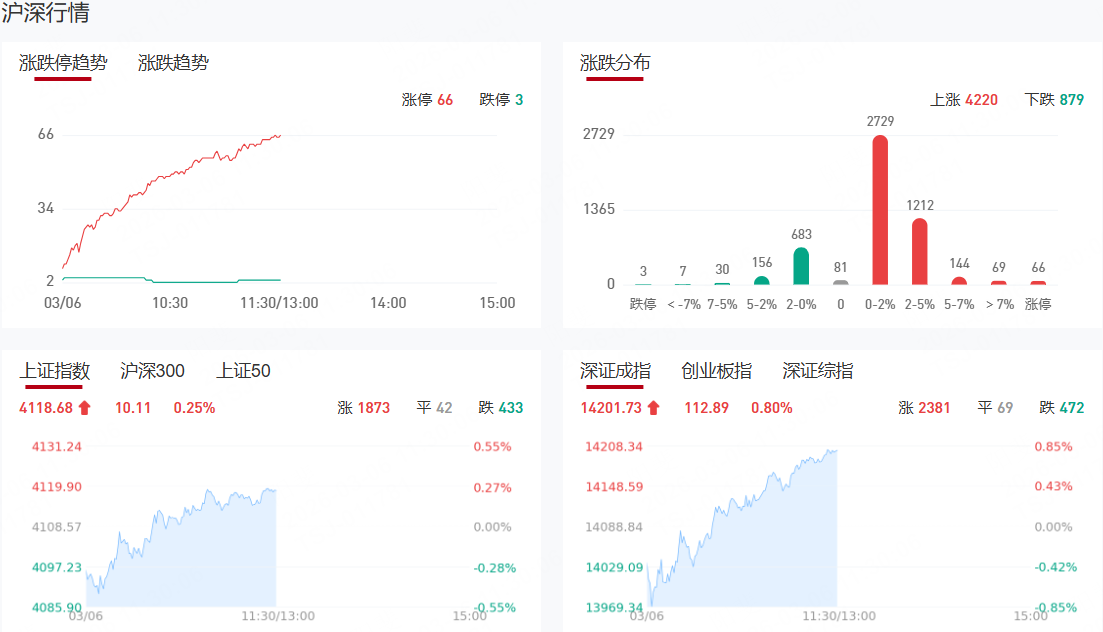

【九方午评】三大指数齐涨 电网设备概念持续爆发

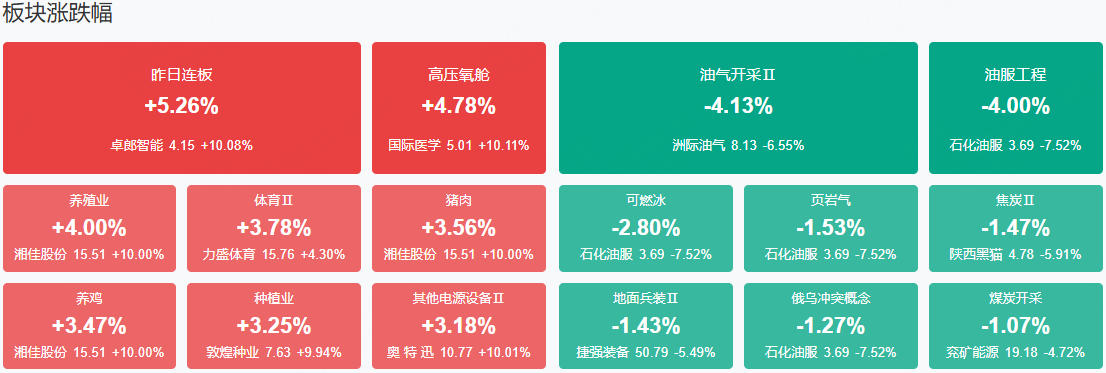

市场早盘震荡回升,三大指数低开高走集体翻红,黄白线明显分化。沪深两市半日成交额1.39万亿,较上个交易日缩量1626亿。盘面上热点快速轮动,全市场超4400只个股上涨。从板块来看,电网设备概念爆发,顺钠股份、汉缆股份双双3连板,中恒电气、中国能建、广电电气涨停。发电机概念快速走强,苏常柴A、常宝股份涨停。化工板块表现活跃,金正大、金浦钛业、红宝丽、红墙股份涨停。CPO概念震荡回升,联特科技20cm涨停创历史新高。下跌方面,油气股表现疲软,石化油服、中曼石油大跌。

板块方面,电网设备产业链、农业产业链、CPO等板块表现活跃,油气概念、煤炭、MLED等板块表现落后。截至收盘,沪指涨0.25%,深成指涨0.8%,创业板指涨0.85%。

涨停天梯榜:

【反包板】亚世光电

今日热点

【电网设备】

消息面上,电网设备延续强势,中国西电涨停创历史新高,通光线缆、汉缆股份、积成电子、顺钠股份2连板。在当前不确定性仍较高的市场环境下,能够连续两日放量大涨,足以见得市场对其认可度。在资金加速涌入的背景下,后续电网设备方向依旧值得期待。此外作为率先摆脱地缘局势扰动的赛道,其市场表现在一定程度上引领着当前市场的炒作风向,若能延续震荡向上的走势,有望推动市场重心重新回归产业基本面逻辑。

东吴证券认为,AI算力爆发,美国电力供应缺口扩大,电源需求大增,CSP厂商下场自建电源,首选燃气轮机、其次为光储,光储因绿电属性与经济性成为重要补充,主流厂商均采用“燃气轮机+光储”混合供电方案。中国企业将受益于美国电源建设高景气。

【脑机接口&人脑工程】

消息面上,脑机接口首次被写入政府工作报告,明确与未来能源等领域一同被列入未来产业,有业内人士在接受记者采访时表示,这一信号标志着脑机接口已上升至国家战略高度。在采访过程中,无论是前期医疗器械研发公司、脑机接口前沿研发企业亦或是临床转化医院,均表现出积极态度,认为在政策鼓励下,更多资源、资金将快速进入脑机接口领域,促进其快速发展。

【农业产业链】

消息面上,分析师指出,全球化肥市场本就供需紧张:中国正在优先保障国内供应,欧洲生产商则因失去廉价俄罗斯天然气而减产。他们表示,尿素价格已从之前报出的约470美元/吨上涨了约80美元/吨。

咨询经纪公司Hudie Consulting的创始人Thamires Cateli表示,地缘局势导致卖家本周撤回了尿素的售价表,扰乱了全球贸易。

贸易商透露,中国50%以上的硫磺进口来自争议地区,印度尼西亚则有近70%的供应依赖该地区。行业分析师还指出,澳大利亚化肥需求也主要依赖进口。

“目前现货货源极度紧缺,全球范围内几乎无现货可寻,”一位中国硫磺贸易商表示。

代表南非农民的GrainSA农业经济学家Corne Louw则透露,化肥成本可能将占其生产总成本的50%。“当前农民正承受着创纪录的低谷物售价压力,任何成本上涨都将雪上加霜。”他强调。

晨星分析师Seth Goldstei指出,市场可能尚未充分计入长期地缘紧张的可能性。他预计氮肥价格可能翻倍,磷肥价格将较当前水平上涨50%。。

机构观点:

国泰海通:政策激发消费内生动力,建议把握政策与基本面共振四条主线

国泰海通发布研报称,2026年消费政策“力度不减、结构更优、长效性更强”,在“增收+财政金融协同+服务消费升级”三重驱动下,消费板块全年复苏确定性高,建议把握政策与基本面共振的四条主线:服务业复苏、大众消费(涨价线)、新消费、情绪消费。

国信证券:美护龙头积极布局3·8大促,金价高位分化行业需求

国信证券发布研报称,维持商贸零售板块“优于大市”评级。2025年底海内外市场经过一定涨幅之后市场震荡有所加大,从牛市轮动角度,新的一年滞涨已久的消费板块不排除在政策边际加码情况下来迎来一定弹性。黄金珠宝龙头在价格波动中彰显增长韧性,投资金及产品力强的企业有望稳健成长;美容护理板块回归低位,龙头拐点显现,平台型企业内生外延保障增长持续性。

东吴证券:AI数据中心加剧电力短缺,各类电源需求大增

东吴证券发布研报称,AI算力爆发,美国电力供应缺口扩大,电源需求大增,CSP厂商下场自建电源,首选燃气轮机、其次为光储,光储因绿电属性与经济性成为重要补充,主流厂商均采用“燃气轮机+光储”混合供电方案。中国企业将受益于美国电源建设高景气。

银河证券:设备更新政策继续推进,建议重点关注具身智能、低空经济等

中国银河证券发布研报称,政府工作报告延续稳中有进的政策取向,一方面坚持扩大内需建设强大国内市场,另一方面强调发展新质生产力培育壮大新动能。建议重点关注:1)具身智能、可控核聚变、低空经济等未来产业;2)受益设备更新政策需求拉动的铁路装备、机床等板块;3)重大工程+新型城镇化+设备更新驱动下的工程机械板块。

中信证券:AI Agent时代软件机遇

AI大模型对软件的影响情绪扩散,软件应用板块整体调整。具备行业know-how、高质量数据等优势的软件公司有望构成护城河,在AI Agent时代充分受益于AI赋能带来价值增长。建议关注大模型、企业级Agent软件、垂直Agent软件、AI Infra具备相关优势的公司,以及AI大模型时代下在AI4S、广告营销、多模态、机器人等新场景弹性较大的公司。

中金公司:海外用电供需矛盾突出,中国厂商迎来加速出海窗口期

海外数据中心正在面临“找电难”的困境,欧美部分电网拥堵的区域排队时间可达7年以上。电网能力正在决定资金流向,北欧、南欧以及新兴市场获得大型开发商关注,同时美国和欧洲FLAP-D市场部分区域自备电源由可选转向必选,多种新供电方案同步探索。海外供需矛盾突出,中国厂商迎来加速出海窗口期,捕捉高弹性市场机会。

中信建投:预计全球AI NAS销量将从2024年的6万台增长至2035年的669万台

家用NAS具有综合优势,但存在产品、市场、认知等核心障碍,导致渗透率较低。AI彻底破解传统NAS的发展瓶颈,将NAS从小众极客设备转变为面向大众的家庭智能数字中枢,实现用户基数的指数级扩大,全球AI NAS销量将从2024年的6万台增长至2035年的669万台,CAGR为54%,渗透率将提升至60%以上。未来AI NAS竞争格局将进入加速重构期,当前以绿联科技为首的国产新势力的势头最勐,绿联以充电类为流基本盘,以AI NAS为第二成长曲线,海外放量与资本运作有望形成业绩与估值的双重弹性。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧