【行业洞察】谷歌部署OCS交换机 国内这家公司有供货?

今日赛微电子大涨8.36%,消息面上,赛微电子(300456)12月24日晚间公告,公司全资子公司瑞典Silex以MEMS(微电子机械系统,简称为微机电系统)工艺为某客户制造的OCS(即光链路交换器件)完成了工艺及性能验证,并于12月22日收到该客户发出的批量采购订单,瑞典Silex开始进行MEMS-OCS的商业化规模量产。

据财联社报道,赛微电子子公司SilexMicrosystemsAB(下称“瑞典Silex”)近期收到的MEMS-OCS采购订单客户系于12月6日刚刚发布Gemini多模态大模型和自研OCS的谷歌。此次OCS量产订单与12月6日晚谷歌发布的自研光电路交换机OCS高度同步,是其产品的核心零部件之一。随后,财联社就此事是否属实致电赛微电子证券部,工作人员仅表示“具体客户信息不便透露”。

一、何为OCS?

12月7日,谷歌推出原生多模态大模型Gemini1.0,是谷歌迄今为止规模最大、能力最强的大模型;同时推出全新的面向云端AI加速的TPUv5p,大范围部署OCS(光电路交换机),其超级计算机通过OCS交换机可以轻松地动态重新配置芯片之间的连接,有助于避免出现问题并实时调整以提高性能。

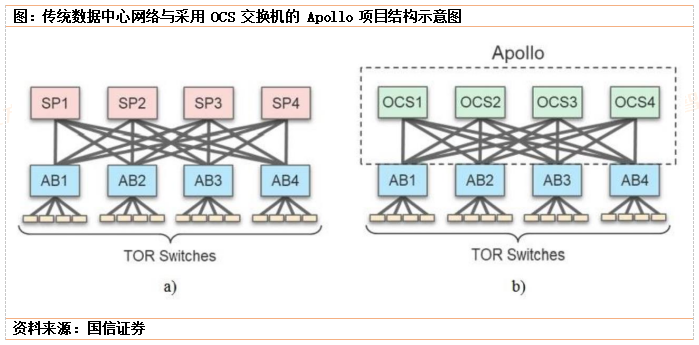

2023年3月,在OFC2023(2023年美国光纤通讯博览会)上,谷歌详细介绍了其内部项目Apollo。该项目在其数据中心大范围部署光电路交换机(OpticalCircuitSwitch,OCS),带来数据中心网络架构的重大变革。

传统数据中心网络采用脊叶(Spine-leaf)结构,其中SP(Spine,脊)层主要是电网络交换机(ElectronicPacketSwitch,EPS)。SP层与每一个AB(AggregationBlock,汇聚)层相连,AB层与TOR(TopofRack)交换机相连。由于传统架构中信号经过SP层进行多次电信号和光信号的转换,因此会产生较大的功耗,同时增加数据的延迟。

谷歌Apollo项目将EPS替换为OCS交换机,开发了一种非阻塞的136x136光路开关,其目的是降低功耗和成本;与无线带宽技术(Infiniband)相比,OCS交换机成本不到系统成本的5%,功率不到系统功率的3%。同时在AI大模型快速发展的背景下,OCS交换机可以动态配置计算芯片间的连接关系,构建更好的大型算力网络对AI大模型的发展具有重大的意义。

谷歌OCS交换机名为Palomar,输入输出端口是两个光纤准直器阵列(Fibercollimatorarray),包括光纤阵列和微透镜阵列,输入输出均为136个通道。当光通过光纤进入OCS交换机后,会先后经过两个2DMEMS阵列,每个阵列含有136个平面镜,用于精确调节光的传播方向。此外,系统中还包括两组监控通道,使用850nm波长的光,经过MEMS阵列反射后进入到监控相机处,通过图像处理来反馈控制MEMS阵列,从而优化链路插损。

MEMS光开关是基于半导体微细加工技术构筑在半导体基片上的微镜,即将电、机械和光集成为一块芯片。MEMS光开关系统可以完成对多路光波路由的任意切换,其基本原理为通过发送控制指令给MEMS控制板上的单片机,控制MEMS光开关内部镜片的相应动作,使可以活动的微镜产生旋转,改变输入光的传播方向以实现光路切换,从而完成光路的交叉连接而无需进行任何光电转换。MEMS光开关的插入损耗低,串扰低,与速率和调制方式无关,具有功耗低,寿命长等特点。

光开关(OpticalSwitch)是在一定范围内将光信号从一个光通道转换成另一个光通道的器件,具有一个或多个可选择的传输窗口,可对光传输线路或集成光路中的光信号进行相互转换或逻辑操作,是实现光交叉连接、光分插复用、网络监控以及光保护等功能的核心器件。Palomar可实现136个光路间的任意切换,信号可以双向传播,其核心在于MEMS反射镜组件,因此谷歌在其数据中心内大范围部署MEMS光开关。

二、赛微电子是全球MEMS代工龙头,布局MEMS光开关等硅光电子前沿产品

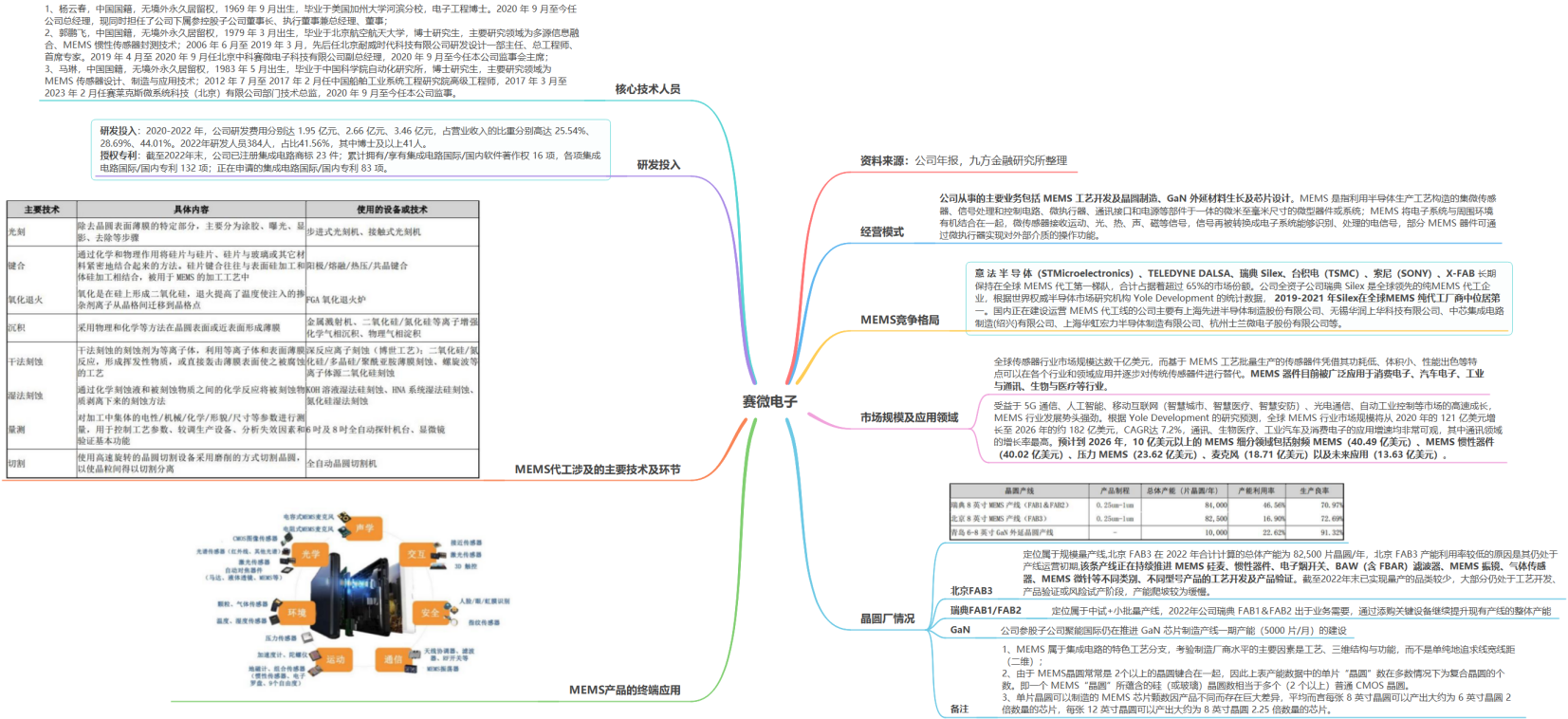

赛微电子是全球最大的纯MEMS晶圆代工厂,现有MEMS业务包括工艺开发和晶圆制造两大类:工艺开发业务是指根据客户提供的芯片设计方案,以满足产品性能、实现产品“可生产性”以及平衡经济效益为目标,利用工艺技术储备及项目开发经验,进行产品制造工艺流程的开发,为客户提供定制的产品制造流程;晶圆制造业务是指在完成MEMS芯片的工艺开发,实现产品设计固化、生产流程固化后,为客户提供批量晶圆制造服务。

公司过往参与了500余项MEMS工艺开发项目,与下游客户开展广泛合作,代工生产了包括光开关、微镜、片上实验室、微热辐射计、振荡器、原子钟、压力传感器、加速度计、陀螺仪、硅麦克风等在内的多种MEMS产品。公司代工产品用途广泛,产品终端应用涵盖了通讯、生物医疗、工业及科学、消费电子等领域。

10月20日,公司在投资者互动平台表示,公司境外MEMS产线的硅光子芯片制造技术较为成熟,已具备工艺开发及小批量生产经验,已向欧美知名厂商长期供货。同时,境内MEMS产线已执行不同阶段的工艺开发合同,制造工艺正在持续积累迭代中。公司持续关注硅光芯片在下游光通信、光互联与光计算领域的应用,努力为境内外客户和相关产业创造价值。

2016年,公司以7.5亿元人民币的价格完成对瑞典Silex的控股收购,瑞典Silex成为公司的全资子公司,同时成为MEMS业务板块的核心工厂及支持平台。2022年1月以来,瑞典FAB1及FAB2积极维护并拓展已有通信、生物医疗、工业汽车、消费电子领域市场,积极推进新型MEMS硅光子器件、新型MEMS医学器件、新型MEMS红外器件、新型MEMS超声波换能器件、新型MEMS惯性器件(包括在AR/VR领域的新应用)等不同类别、不同型号产品的工艺开发及产品验证。

公司全资子公司瑞典Silex是全球领先的纯MEMS代工企业,服务于全球各领域巨头厂商,且公司正在瑞典扩充产能,同时公司控股子公司赛莱克斯北京已投入运营并持续推动产能爬坡,有望继续保持纯MEMS代工的全球领先地位。

图:赛微电子晶圆厂情况等核心要素梳理

资料来源:公司年报,九方金融研究所

三、公司估值分析

根据国信证券,考虑到公司在MEMS代工领域的龙头地位,以及MEMS光开关、硅光芯片等领域的广泛布局和快速发展,结合三季度财报数据表现,以及公司BAW滤波器和激光雷达MEMS振镜等新品的量产进度,上调公司业绩预期,预计2023-2025年营业收入13.22/16.88/20.72亿元(前值9.90/13.96/17.85亿元),归母净利润0.37/1.27/2.06亿元(前值0.33/0.87/1.42亿元)。

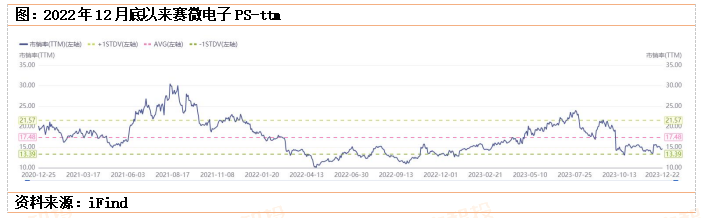

如果以2023/2024年净利润0.37亿元/1.27亿元计算,公司目前对应2023/2024年PE约为489.2/142.5;以2023/2024年营业收入13.22/16.88亿元计算,公司目前对应2023/2024年PS为13.7/10.75。考虑到公司目前盈利不稳定,不适用于PE估值,我们用波动比较规律的PS估值来观察其估值是否合理。如下图,公司2020年底以来PS-TTM最低约为10倍、平均值约为17.48倍、均值减一个标准差为13.39。公司当前PS-TTM为15.92,略低于近3年均值,当前股价对应2023年PE为13.7,我们认为其估值处于底部区间,在相关事件催化下估值有继续提升的动力。

参考资料:

20231212-国信证券-赛微电子-谷歌推动OCS交换机持续部署,MEMS光开关前景广阔

投资顾问:黄波(登记编号:A0740620120007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧