【公司研究】 中核科技:核电阀门与安全两翼齐飞

发展历程:高端阀门领军企业,阀门研制历史悠久,专注于工业阀门研制。公司前身为1952年成立的苏州铁工厂(后改为苏州阀门厂),并于1997年成功在深交所挂牌上市,成为中国阀门行业和中国核工业集团有限公司所属的首家上市企业。目前,公司是一家集工业阀门研发、设计、制造及销售为一体的科技型制造企业。

深耕核电阀门行业,阀门研制开发经验丰富。公司是我国较早拥有自主品牌的阀门企业,“SUFA”、“H”牌商标注册于1983年,经过近40年的发展,拥有良好的声誉,品牌影响力强。公司是国内三大核电集团的核电阀门主力供应商,与“三桶油“保持良好的战略合作关系,并为恒力石化、浙江石化等大型民营石化企业提供阀门产品,客户粘性较好;同时公司加速国内外销售业务开拓,不断布局海外市场。

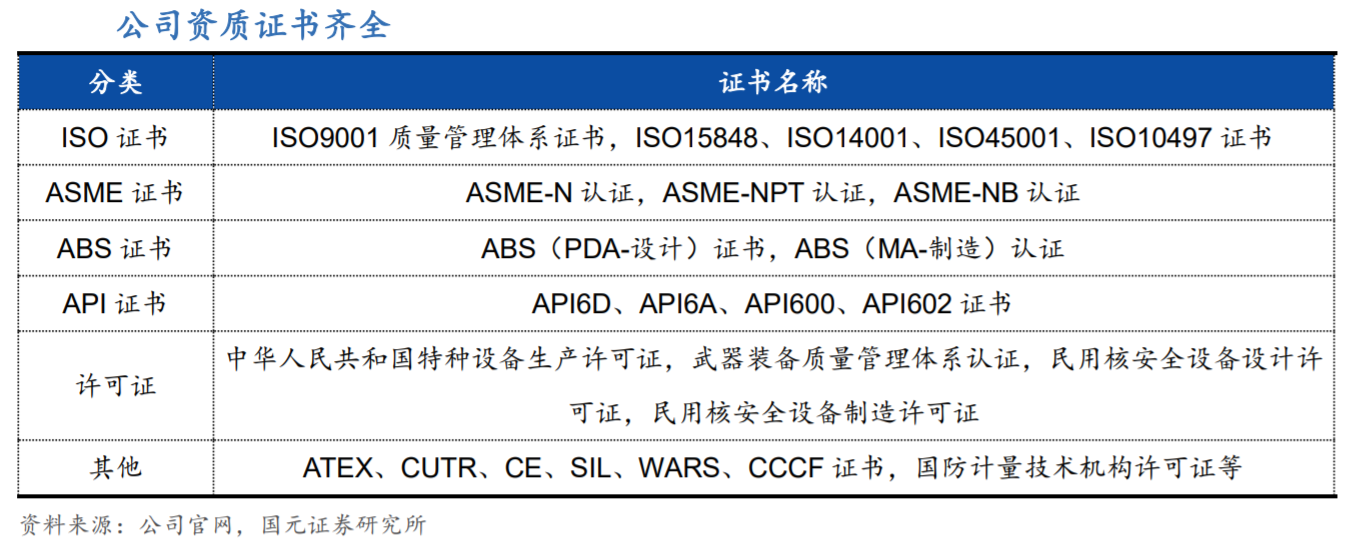

公司在国内阀门行业中较早取得“API”证书,较早取得DNV颁发的ISO9000系列质量认证证书,第一家获得进入欧共体市场的第001号“CE”证书,率先获得“压力管道阀门安全注册”和“进出口商品免验”证书;先后通过了SBS、BV、DNV和CCS船级社阀门制造的资格认证,并拥有国家核安全局授予核承压设备设计制造资格许可证。

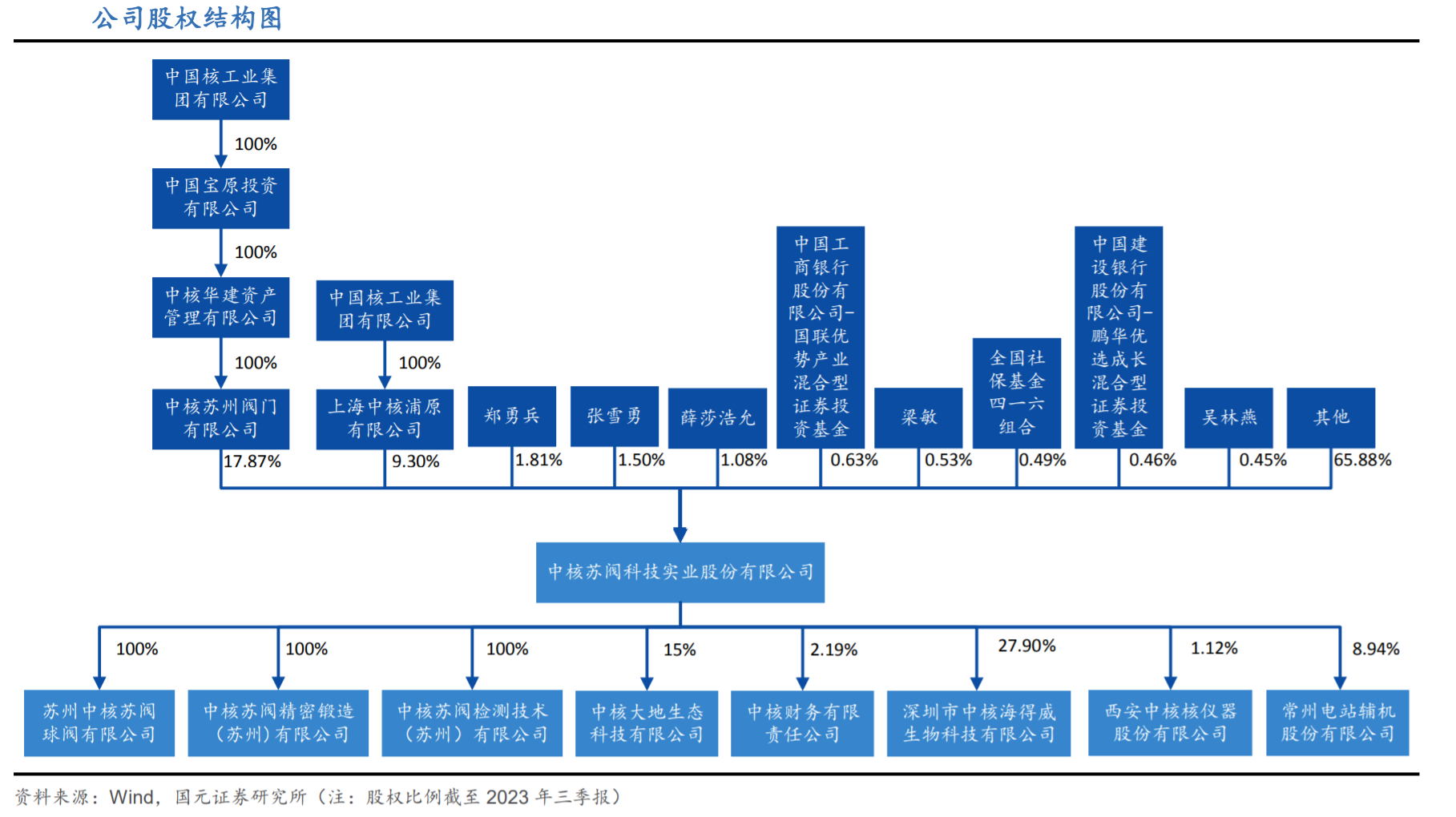

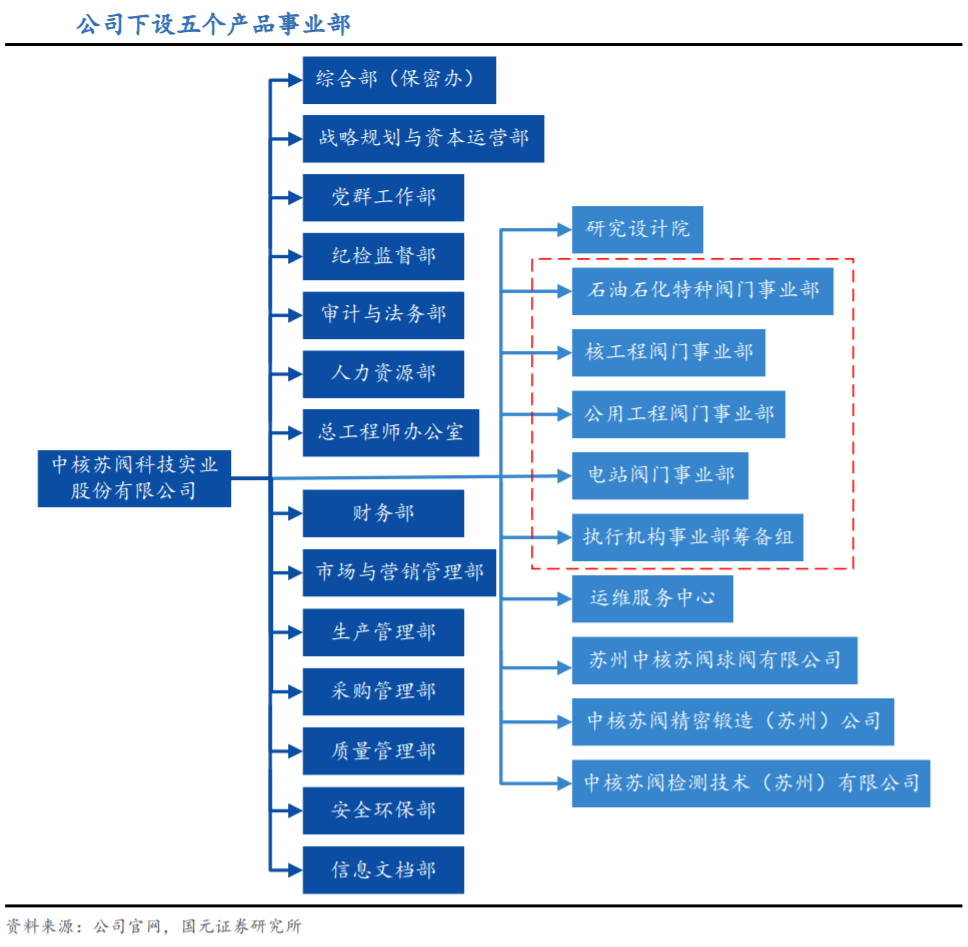

截至2023年三季报,公司第一大股东中核苏州阀门有限公司直接持股17.87%,第二大股东上海中核浦原有限公司直接持股9.30%,中国核工业集团间接控股27.17%。公司组织架构完善,向下划分了五个产品事业部,分别为石油石化特种阀门事业部、核工程阀门事业部、公用工程阀门事业部、电站阀门事业部和执行机构事业部(筹)。

公司组织架构:

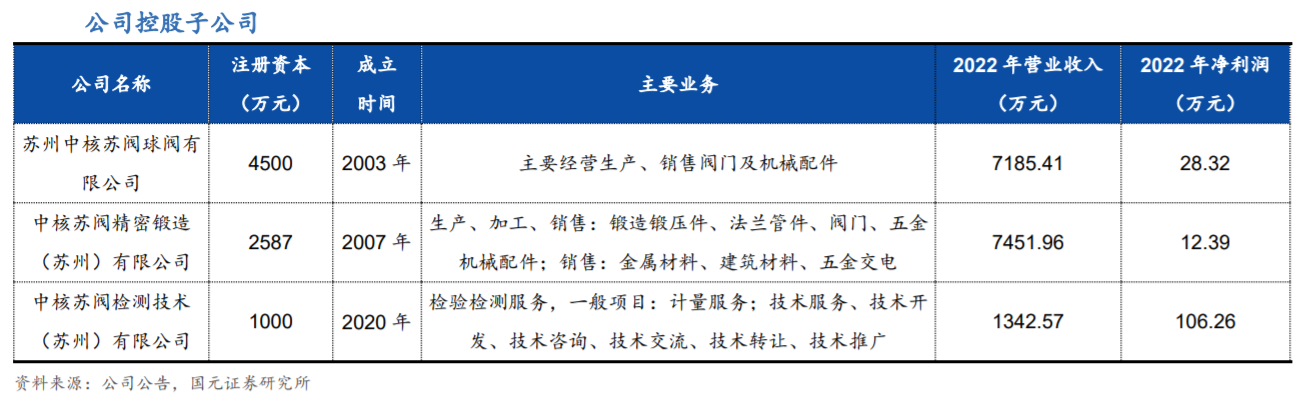

公司目前全资子公司有3家,包括苏州中核苏阀球阀有限公司、中核苏阀精密锻造(苏州)有限公司、中核苏阀检测技术(苏州)有限公司。

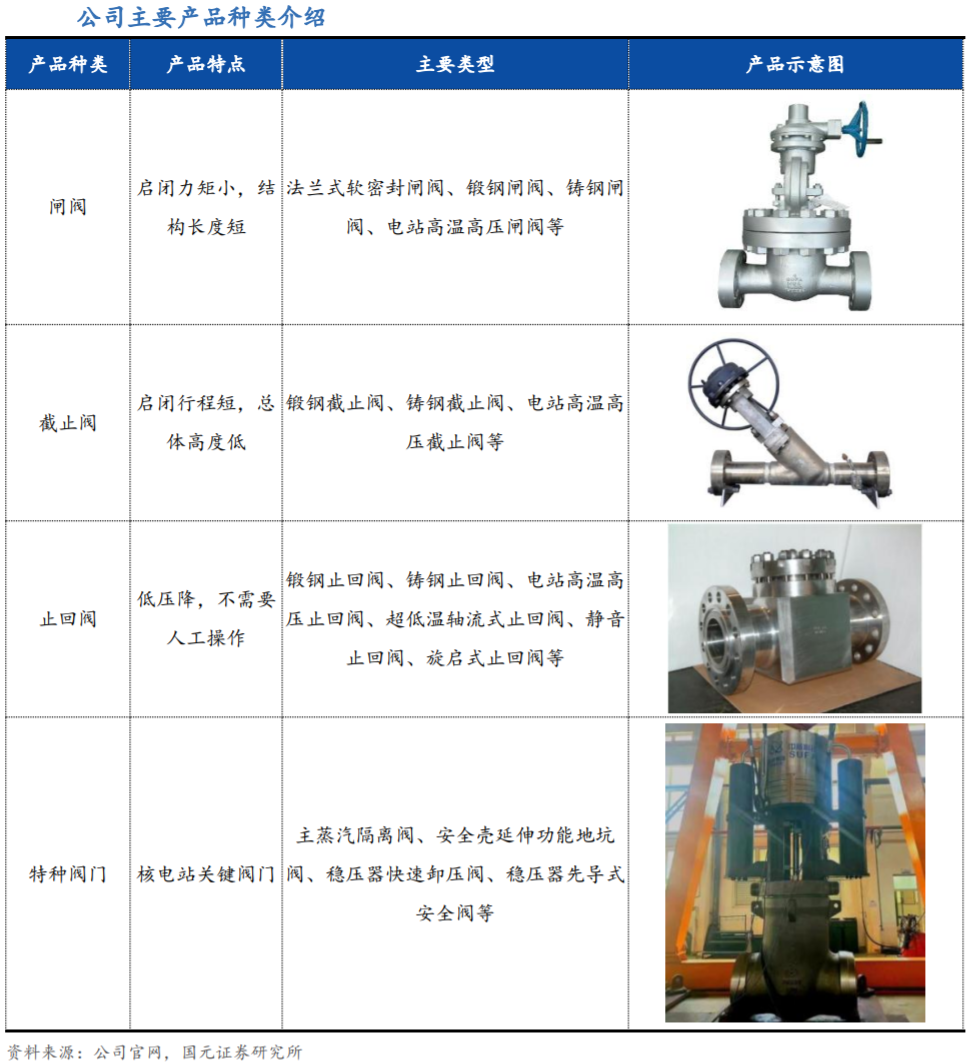

公司主要产品种类包括闸阀、截止阀、止回阀、球阀、蝶阀、调节阀、隔膜阀等,涉及核工程、石油石化、公用工程、火电等多个领域。

公司核电站用关键阀门具备二代、三代核电机组阀门成套供货能力,四代核电机组关键阀门供货能力;核燃料真空阀及浓缩铀生产四大类国产化关键阀门总体性能达到或超过进口产品水平,具备成套供货能力。其中,“华龙一号”核一级稳压器快速卸压阀居国际领先水平,核二级主蒸汽隔离阀、CAP1400系列关键阀门、安全壳延伸功能地坑阀等产品居国际先进水平。

公司石油化工关键阀门具备百万吨乙烯、千万吨炼油阀门成套供货能力,加氢装置高压阀门、乙烯装置高温高压阀门等关键阀门性能达到国际先进水平;具备超(超)临界火电机组阀门成套供货能力,部分样机达到国内领先水平。

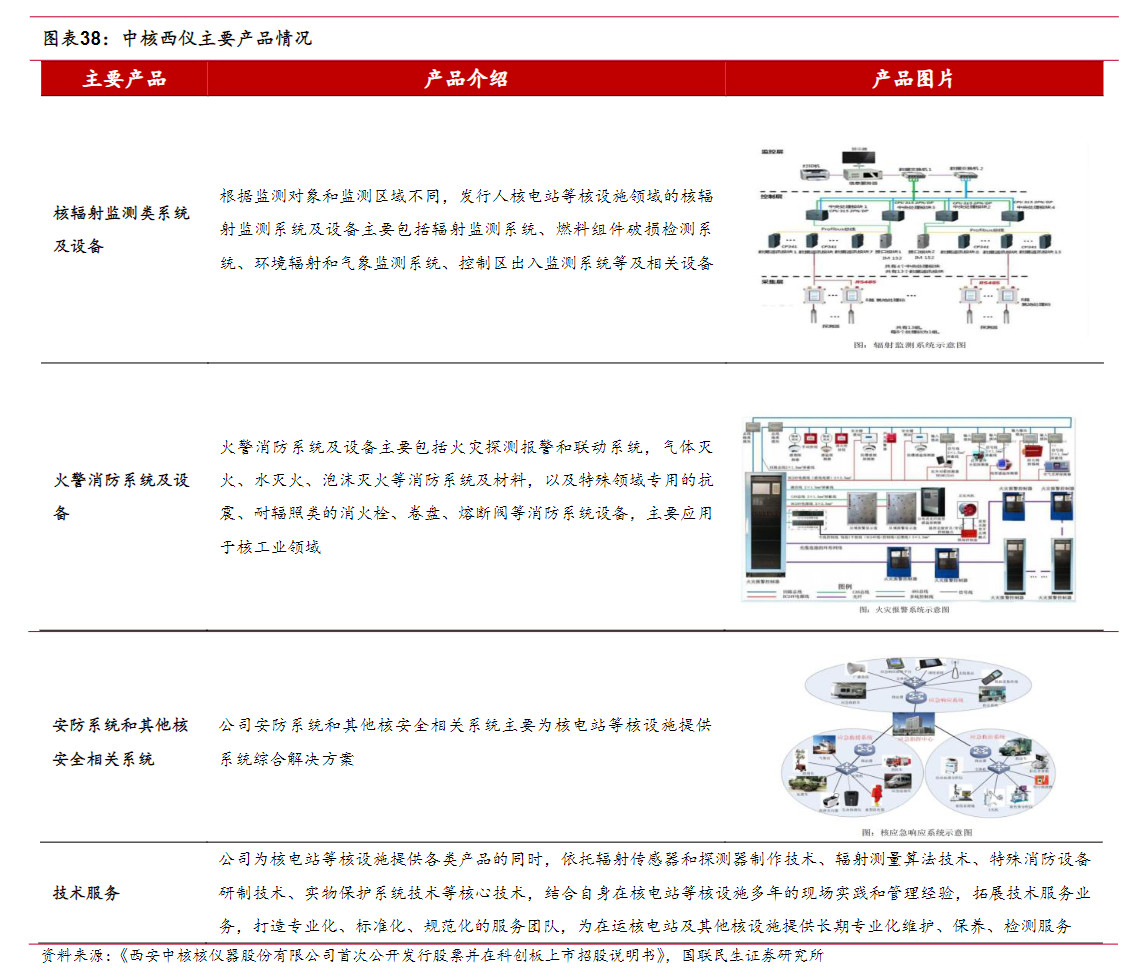

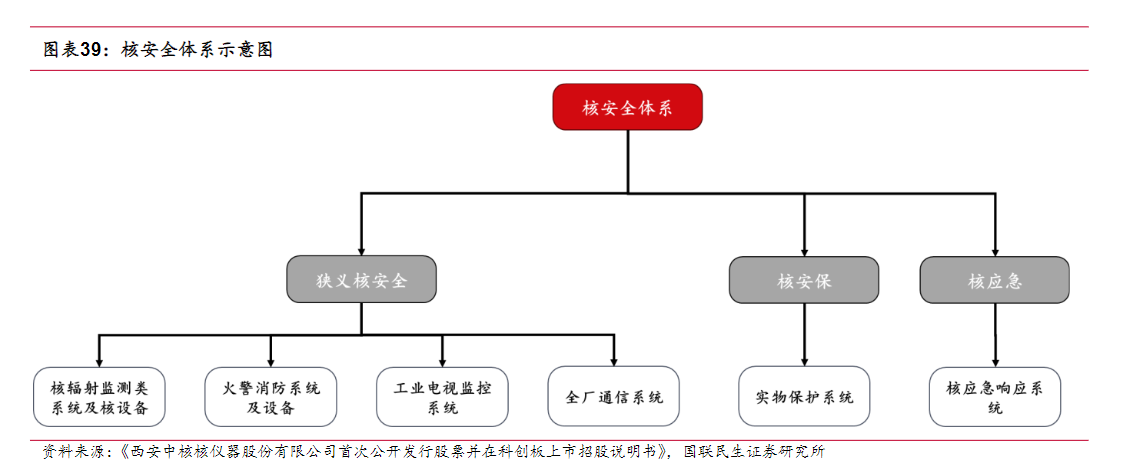

中核西仪是国内资深核辐射监测设备龙头。中国核工业集团有限公司所属大型仪器仪表企业,经过 50 多年的发展,公司现已成为集团公司核电装备制造重要企业,也是国内核领域知名的核辐射监测系统、火灾报警控制系统、实物保护系统的制造商和集成商。可提供辐射监测和环境监测、火灾报警、消防灭火、实物保护、核应急、全厂通信、工业电视监控、核医学与工业同位素等八大应用领域的产品或系统集成及维护保养。

公司设备业务围绕核安全展开。公司核辐射监测类系统及设备、火警消防系统及设备、工业电视监控系统、全厂通信系统是狭义核安全范畴的产品。四类产品从监测辐射水平、监测火灾、监控核电站运行及保障通信等不同方面监控核电站等核设施内部系统、设备和人员的运转、工作状态;公司的实物保护系统是核安保的核心系统,主要是防范外部威胁造成核材料非法转移或者核设施被破坏;核应急响应系统是核应急的重要组成部分,在发生事故时可以起到保障应急通信、及时采取措施、最大化降低事故损失和危害的作用。

能源变革浪潮,行业增长驱动。在2025年10月9日举行的国新办新闻发布会上,国家能源局局长章建华明确表示,“十五五”期间,我国将安全、有序、积极地发展核电,新建机组规模将实现翻番,届时核电运行装机容量有望达到1.3亿千瓦左右。目前,我国在建核电机组共28台,总装机容量3370万千瓦,在建机组装机容量已连续18年保持全球第一。从装机规模的增长趋势来看,按照当前的建设速度与节奏,2030年前我国运行核电规模将成功登顶世界第一。

核级阀门项目入选重大科技成果转化立项,实现关键装备自主可控。2025年9月,公司“高温气冷堆氦气低逸散核级阀门装备研发及产业化”项目成功入选2025年度苏州市重大科技成果转化立项项目,项目研发新型高温气冷堆氦气低逸散核级阀门装备,聚焦高温低逸散、高可靠性密封等关键技术开展深入的研究,解决涉及进口产品价格高昂、供货周期漫长、安装调试过程技术服务滞后的困境,突破氦气介质密封性能不可靠的瓶颈问题,打破国外在低逸散核级阀门领域的长期技术垄断,实现关键装备的自主可控。

持续拓展市场,拥有多项专利与国际级产品。公司在高端化工装置阀门、抽水蓄能、POE等领域持续进行市场开发,取得了产品应用新业绩;通过产品智能升级,增加阀门产品的智慧化功能,为用户装置稳定运行提供保障;运维服务中心开展阀门全生命周期运维服务,在核电站以及石油石化行业取得多项业绩突破。同时,公司拥有有效专利200余件。公司研制的“华龙一号”稳压器先导式安全阀、核一级稳压器快速卸压阀和CAP1400主蒸汽隔离阀驱动装置被国内权威机构鉴定为国际领先水平;加氢装置高压阀门、乙烯装置高温高压阀门、核二级主蒸汽隔离阀、CAP1400系列关键阀门、安全壳延伸功能地坑阀等产品居国际先进水平。公司具备二代、三代核电机组阀门成套供货能力;具备四代核电机组关键阀门供货能力;具备核燃料真空阀及浓缩铀生产关键阀门成套供货能力;具备百万吨乙烯、千万吨炼油阀门成套供货能力。

阀门(valve)是在流体系统中,用来控制流体的方向、压力、流量的装置。它是使配管和设备内的介质(液体、气体、粉末)流动或停止,并能控制其流量的装置。阀门可用于控制空气、水、蒸汽、各种腐蚀性介质、泥浆、油品、液态金属和放射性介质等各种类型流体的流动。

阀门的种类繁多,按用途可分为截断阀、止回阀、调节阀、安全阀;按驱动方式可分为手动阀门、电动阀门、气动阀门、液动阀门;按压力可分为真空阀门、低压阀门、中压阀门和高压阀门;按介质工作温度可分为超低温阀、低温阀门、常温阀门、中温阀门和高温阀门。

中国阀门行业发展经历了三个阶段,分别是1960-1980年的萌芽期、1980-2000年的启动期和2000年至今的高速发展期。

在萌芽期,中国的阀门制造设备相对落后,产品质量较低,主要依赖于传统的生产工艺和材料。阀门行业还处于起步阶段,生产规模有限,技术水平不高,产品种类也相对单一。阀门的应用范围主要局限于一些基础的工业领域,如石油、化工、电力等。国内阀门行业对进口阀门的依赖度较高,缺乏自主研发和创新能力。

随着改革开放的深入和市场经济体制的确立,中国阀门行业迎来了前所未有的发展机遇。政策规范的逐步完善和技术引进的加速,使得国内阀门行业逐渐缩小了与海外先进水平的差距。国内阀门企业开始注重技术研发和人才培养,通过引进国外先进技术和设备,不断提升自身的生产能力和产品质量。随着国家基础设施建设的加快和工业化进程的推进,阀门的需求量急剧增加,为阀门行业提供了广阔的市场空间。

进入21世纪后,中国阀门行业迎来了高速发展的黄金时期。随着国家工业体系的不断完善和全球经济一体化的深入发展,阀门行业迎来了前所未有的发展机遇。国内阀门企业不仅在生产规模和技术水平上取得了显著进步,还在产品种类和性能参数上实现了质的飞跃。在高速发展的推动下,中国阀门行业逐渐形成了规模化产业基地,并开始向智能化和高端化发展。国内龙头企业通过自主研发和合作创新,成功开发出了一系列高性能、高可靠性的阀门产品,如智能阀门、高温高压阀门等,这些产品不仅满足了国内市场的需求,还成功打入国际市场。

从产业链来看,阀门产业链上游主要为铸件、锻件、密封件等工业原材料生产行业;中游主要为阀门生产供应环节;下游为应用领域,主要包括石油天然气、电力、化工、自来水、污水处理、造纸、冶金、制药、食品、采掘、有色金属、电子等行业,阀门主要应用于这些行业工业流程中的流体控制领域。

阀门广泛应用于国民经济的各个主要领域,是石油、天然气、化工、电力、船舶、环保、食品饮料等行业的装备、机械与管线中的关键设备之一。在全球工业4.0升级持续推进的背景下,对基础零部件的需求不断释放,阀门自动化及控制技术不断进步并加速应用,同时全球能源需求持续增长带动油气与电力行业基础设施投资增加,加之中国、印度等发展中国家工业持续较快发展,多重因素共同推动全球阀门市场保持持续增长。数据统计,2025年全球阀门行业市场规模为888.35亿美元。随着节能减排与绿色环保问题日益受到重视,以及人工智能等新兴技术的不断涌现,阀门行业正面临整体转型的契机,逐步向智能化、低碳化、定制化等方向探索。预计到2026年,全球阀门行业市场规模将达到923亿美元。

当前我国阀门市场的竞争格局呈现出明显的梯队分化特征。第一梯队主要由美国艾默生、美国博雷、德国凯士比、日本KTIZ等国际知名一线企业构成。这些企业在高端阀门市场占据主导地位,凭借其领先的技术实力、深厚的行业经验积累以及广泛的国际客户资源,在全球范围内拥有较高的市场份额。第二梯队则以纽威股份、中核苏阀、江苏神通、冠龙节能、远大阀门等国内优势企业为代表。这些企业在国内市场具备较强的技术能力和市场竞争力,产品广泛应用于石油化工、核电、冶金等多个重要工业领域,在国产替代进程中发挥着日益重要的作用。第三梯队主要面向低端阀门及民用阀门市场,该领域技术门槛相对较低,产品同质化程度高,市场竞争较为激烈,代表企业包括伟隆股份、南方阀门、呼阀控股等。

核电审批维持高位,上游阀门厂优先受益。阀门是通过改变其流道面积的大小,控制流体流量、压力和流向的装置,是流体输送系统中的控制部件,具有导流、截流、调节、节流、防止倒流、分流或溢流卸压等功能。阀门依靠驱动或自动机构使启闭件做升降、滑移、旋摆或回转运动,从而改变其流道面积的大小以实现其控制功能。用于流体控制的阀门,从最简单的截断装置到极为复杂的自控系统,其品种和规格繁多。

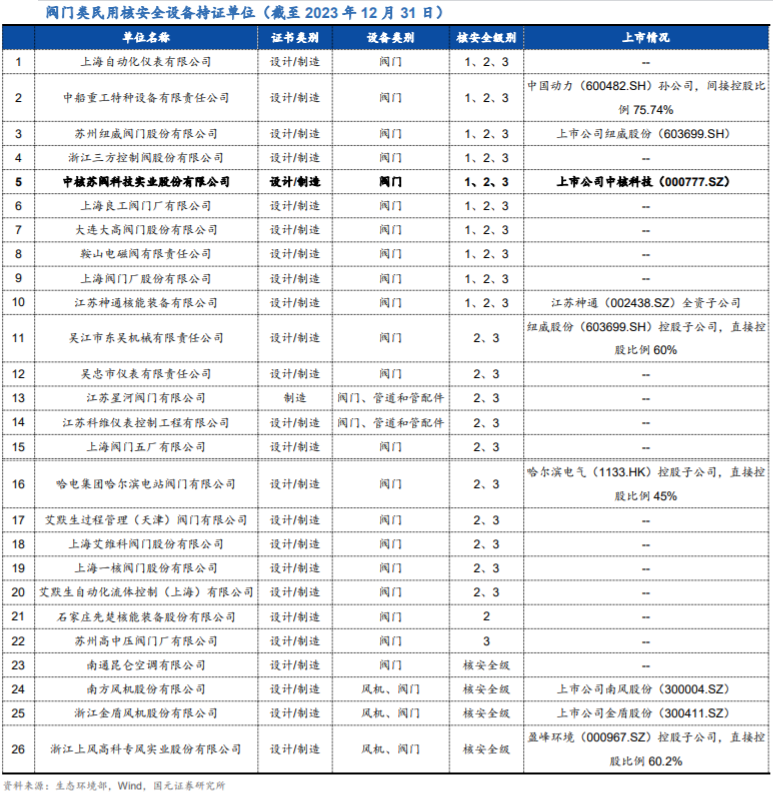

我国对民用核安全设备设计、制造、安装和无损检验单位实施行政许可。中核科技是少数几家具备生产所有核安全级别阀门资质的上市公司之一,同时作为首批获得国家核安全局颁发民用核承压设备设计、制造资格许可证的厂家,为国家核电站的建设提供了大量的核级阀门。

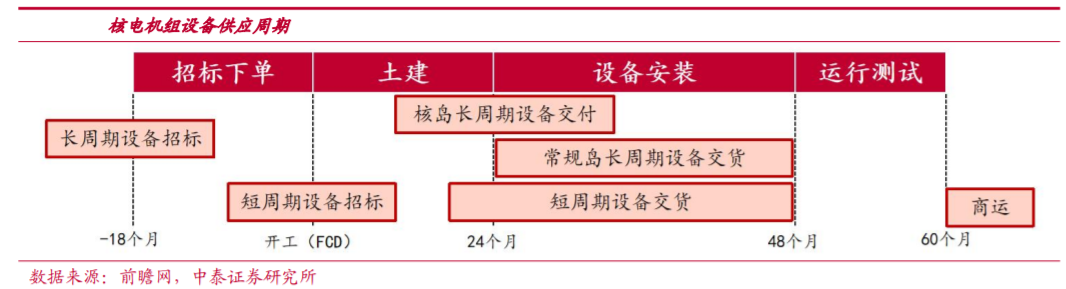

产业链:上游原材料端价格处于低位,下游核电复苏需求回暖。核电阀门产业链上游为锻件、铸件、执行机构等;中游核电阀门分为核岛NI阀门、常规岛CI阀门和辅助BOP阀门三部分,代表上市公司有中核科技、江苏神通、纽威股份;下游为各核电站。

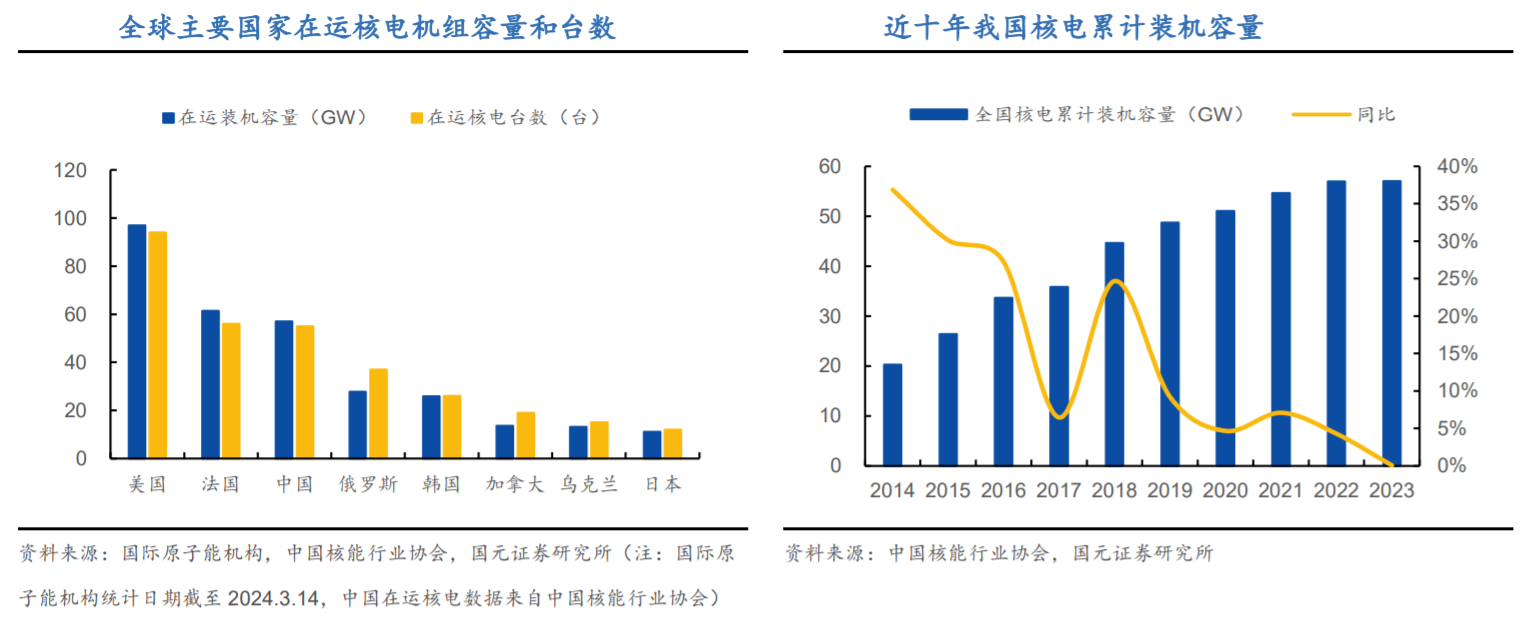

我国在运核电装机规模居世界第三位。据国际原子能机构统计,截至2024年3月14日,世界32个国家和地区在运核电机组共计415台,装机容量373.26GW。美国在运核电94台,装机容量96.95GW;法国在运核电56台,装机容量61.37GW;中国在运核电55台,装机容量57.03GW;俄罗斯在运核电37台,装机容量27.73GW。

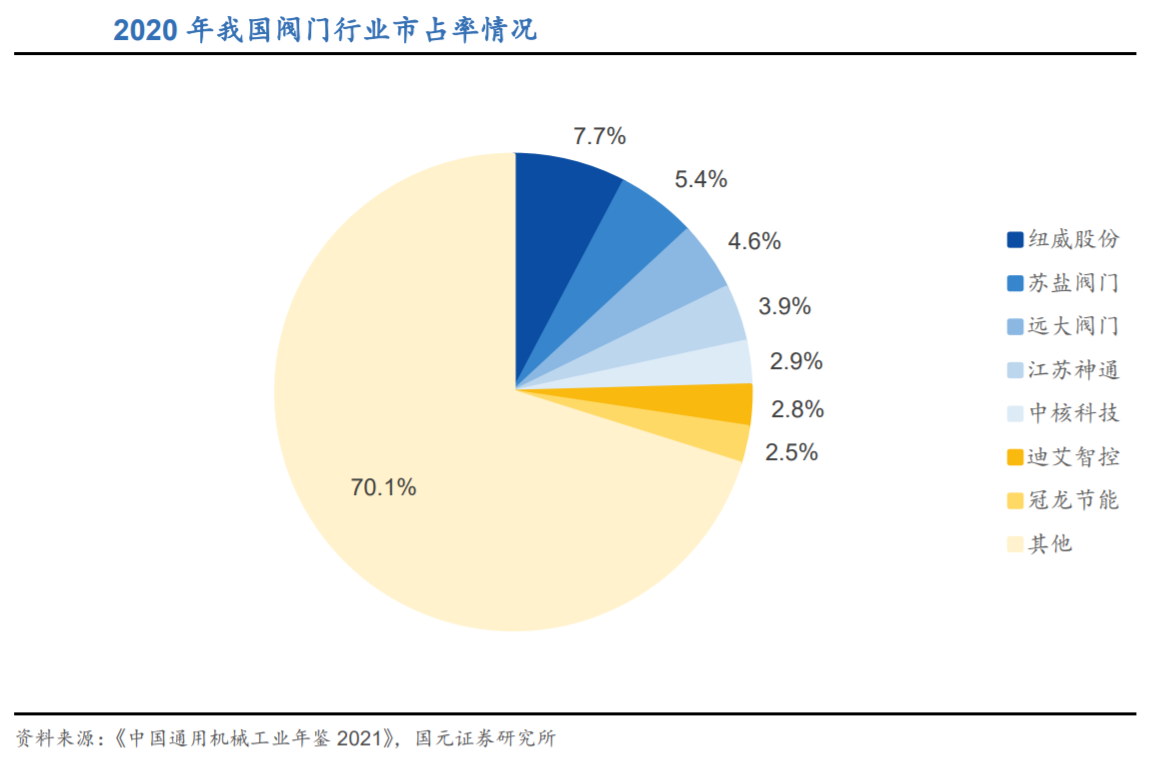

2020年我国阀门行业CR5为24.6%,营业收入排名前五家的企业分别是纽威股份、苏盐阀门、远大阀门、江苏神通、中核科技,竞争格局较为分散。

核电核化工阀门:公司在核电站用关键阀门领域基本具备二代、三代核电机组阀门成套供货能力,四代核电机组关键阀门供货能力,已陆续取得了4亿多四代核电阀门订单。公司在核电机组切断类阀门市占率50%以上,单台机组核岛阀门价值量约2.69亿元,至2030年,公司国内核岛阀门价值量约40亿元,该业务有较大的增长空间。

石油石化阀门:随着能源需求结构的变化,公司产品的市场需求也在发生变化。在保持传统优势的同时,公司一方面积极拓展海外市场业务,另一方面积极推进新能源、新材料行业高端阀门的研发工作,如BDO、ABS、EVA装置等。

公用工程和电力阀门:公用水务阀门需求整体平稳,公司在国家引调水、抽水蓄能等重点工程积极开拓,并做好技术研发与产能优化。同时,常规岛阀门业务的拓展将为公司业绩增长注入新动力。

整体来看,公司在高端阀门领域技术壁垒高、垄断性强,核电阀门技术推陈出新,助力国产化率进一步提升。受益于核电下游需求扩张,公司在手订单充足,随着核电业务占比提升,整体毛利率也将随之增加。

参考资料:

20260518-华源证券-算电协同赋能双碳与新质生产力,核电设备投资稳增或带动企业业绩释放

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容由九方智投王德慧(A0740621120003)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧