【行业洞察】钠离子电池:龙头引领量产元年 四季度落地可期

【摘要】 |

事件:4月21日,宁德时代举行“极域之约”2026年超级科技日重磅发布神行Ⅲ电池、骁遥超级增混Ⅱ电池、麒麟Ⅲ电池、麒麟凝聚态电池、钠新电池等新产品,并提出构建超换一体补能网络。

点评:自2025年钠新品牌发布以来,宁德通过孔径调控&分子锁水、双极性功能涂层解决了硬碳负极规模化量产问题,通过疏水设计、高温深度除水工艺和自适应动态化成策略解决了自生成负极的规模化量产问题。目前已有部分项目落地,公司预计将在26Q4实现钠新电池规模化量产供应。

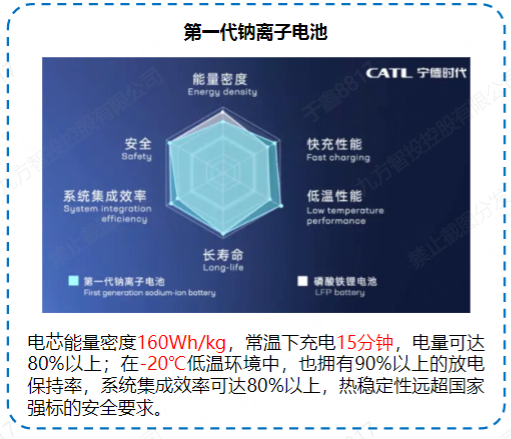

宁德时代第一代钠离子电池 | 宁德时代第二代钠离子电池 |

|

|

来源:宁德时代公司公告,东吴证券研究所 |

作为目前钠电行业领军者,宁德26Q4计划将成为行业关键观察窗口,目前长安汽车预计首发搭载。本文重点梳理钠电池产业链情况。

行业进展:商业化元年开启

2026年被普遍视为钠离子电池产业的“商业化元年”,这标志着产业驱动逻辑已从早期的“成本焦虑驱动”和“技术验证”阶段,正式转向“技术成熟+应用清晰驱动”的新阶段。

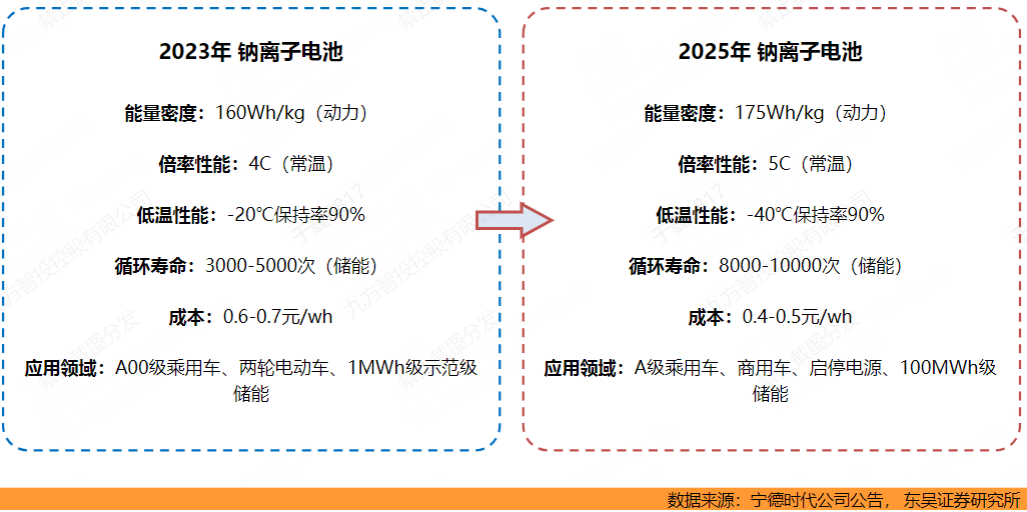

钠离子电池性能对比(23年VS25年) |

|

这一转折的核心标志是头部企业量产车型的落地和产业链配套的初步成熟,预计2026年全球钠电池出货量有望达到26.80GWh,同比增长高达201%。

这一爆发式增长的背后,是技术迭代、成本曲线下探与市场应用场景的明确化三者形成的合力:

技术路线的收敛为规模化奠定了基础。目前,钠电池的正极材料已形成“层状氧化物”与“聚阴离子”双主流并行的格局,分别适配动力与储能两大核心场景。

负极材料则以硬碳为绝对主流,同时“无负极”等高能量密度路线作为下一代技术方向正在研发中。六氟磷酸钠电解液和隔膜与锂电产线的高度通用性,使得产能切换和爬坡速度远超全新材料体系。

性能方面,以宁德时代“钠新”品牌为代表的第二代产品,能量密度已达到175Wh/kg,循环寿命超1万次,并在-40℃低温下容量保持率超过90%。这一性能水平已初步对标主流磷酸铁锂电池,为其向A级乘用车等主流市场渗透提供了可能。

上游资源与材料:自主可控下的价值重构与瓶颈环节

钠电池产业链的核心优势首先体现在上游资源的完全自主可控。钠的地壳丰度高达2.36%,是锂的400余倍,且我国储量丰富,从根本上规避了锂资源“卡脖子”的风险和价格剧烈波动的困扰。这一战略安全属性,使其成为国家能源战略层面的重要选择,尤其在储能领域被寄予厚望。在上游材料环节,价值量分布呈现显著分化,其中两大环节尤为突出:

集流体铝箔:确定性最强的增量环节。由于钠不与铝发生合金化反应,钠电池的正负极集流体均可使用成本更低的铝箔,替代了锂电池负极必须使用的铜箔。这直接导致铝箔的单位用量较锂电池翻倍,达到约800-1000吨/GWh。这一结构性变化为铝箔行业带来了明确的增量需求,且技术壁垒相对集中于轧制工艺和产能规模。该环节竞争格局高度集中,鼎胜新材作为全球铝箔龙头,成为最直接的受益者。

硬碳负极:2026年产业化的核心瓶颈与高价值环节。硬碳是目前商业化钠电池的唯一可行负极选择,其技术壁垒最高,是决定电池能量密度、快充性能和循环寿命的关键。当前产业化的主要矛盾在于:高端硬碳产能严重紧缺。国产高端硬碳价格在4-6万元/吨,而进口产品价格高达10-15万元/吨。核心原料如椰壳等仍依赖进口,成本居高不下。因此,硬碳负极被普遍认为是2026年供应链上最可能紧缺的环节。突破这一瓶颈依赖于生物质基原料路线的多元化(从椰壳向竹基、果壳、煤基拓展)和规模化生产良率的提升。代表性企业包括贝特瑞、璞泰来,以及专注于硬碳的佰思格等。

其他材料环节则呈现快速跟进的态势。正极材料方面,容百科技、振华新材、当升科技在层状氧化物路线领先,而聚阴离子路线则有众多企业布局。电解液因与锂电产线通用,天赐材料、多氟多等龙头供应商可快速切换,产能充足。

中游电池制造:双龙头引领与第二梯队的差异化竞争

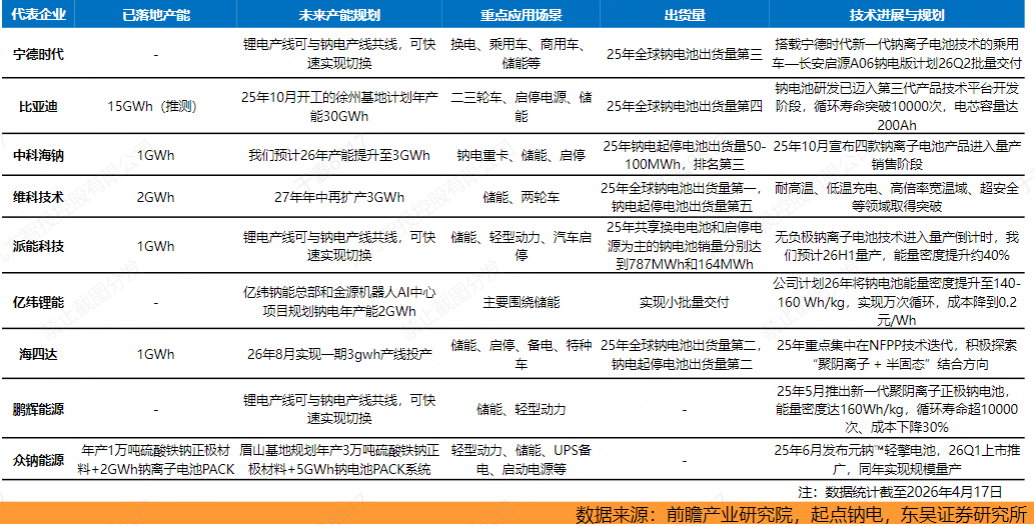

宁德时代:作为技术和品牌的绝对引领者,其“钠新”(Naxtra)品牌已成为行业标杆。公司规划了清晰的奇偶代际技术路径:奇数代专注储能,偶数代主攻动力。目前量产的第二代“钠新”电池能量密度达175Wh/kg,并已配套长安汽车,全球首款钠电量产乘用车长安启源A06钠电版计划于2026年第二季度批量交付,CLTC续航稳定在400公里以上。宁德时代董事长曾毓群定调,钠电池未来将替代30%-40%的现有电池市场份额,公司正全力攻坚第6代钠电池研发。2026年,宁德时代钠电池产能规划达到25-30GWh,并配套建设超3000座换电站以支持钠电车型推广。

比亚迪:作为另一巨头,比亚迪凭借全产业链布局深度介入。其第三代钠电技术循环寿命已突破10000次,电芯容量达200Ah,并已建成全球首条30GWh钠离子电池量产线(预计2026年具备15GWh产能)。比亚迪坚定认为“储能要发展,必须要用钠”,将钠电池定位为储能的战略甚至唯一选择。

代表企业钠离子电池布局(注:数据统计截至2026年4月17日) |

|

当前钠电池规模化初期的成本仍是制约其快速放量的主要因素。2026年初,钠电池售价区间约为0.5-0.65元/Wh,仍高于磷酸铁锂电池。成本高企的主要原因在于材料未放量、生产良率不足以及因能量密度略低导致的度电制造成本摊薄较高。

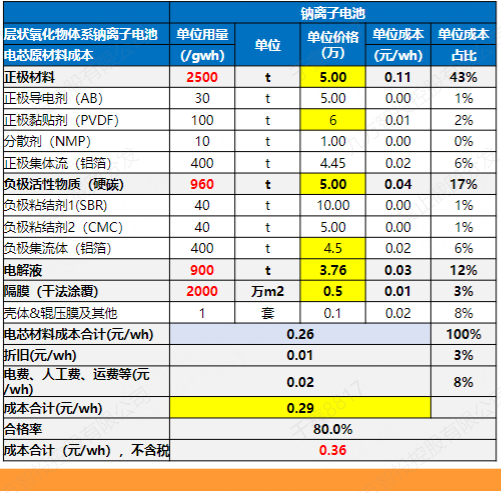

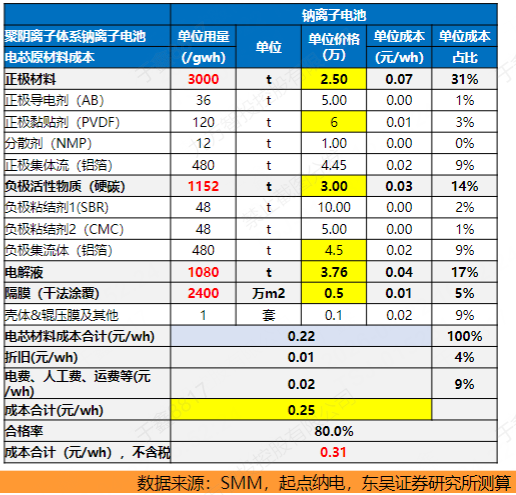

然而,其成本下降路径非常清晰。根据东吴证券的测算,目前层状氧化物体系电芯材料成本约为0.26元/Wh,其中正极材料占比最高(43%),硬碳负极占比17%。随着产业链配套成熟和规模效应显现,预计到2026年钠电池成本有望降至0.40元/Wh以下,远期规模化后更有望向0.25-0.30元/Wh迈进。届时,当碳酸锂价格处于15-20万元/吨区间时,钠电池将具备显著的成本竞争优势。

从长期价格趋势看,预计到2030年,钠电芯均价将较2025年下降52%至0.25元/Wh,硬碳负极价格降幅达48%。

层状氧化物-钠电池BOM成本(2026年E) | 聚阴离子-钠电池BOM成本(2026年E) |

|

|

小结

2026年的宁德时代钠离子电池产业链已站在规模化爆发的起点。在“资源安全”和“成本潜力”的双核驱动下,产业链格局清晰,上游瓶颈与价值环节明确,中游双龙头引领技术及产能,下游应用梯度渗透路径顺畅。尽管短期仍需跨越成本与规模化生产的鸿沟,但其作为构建中国自主可控能源体系、实现锂钠协同互补的战略价值已毋庸置疑,一个属于钠电池的产业新时代正在开启。建议关注钠电放量带来的硬碳负极、集流体和钠电正极的边际向好机会。

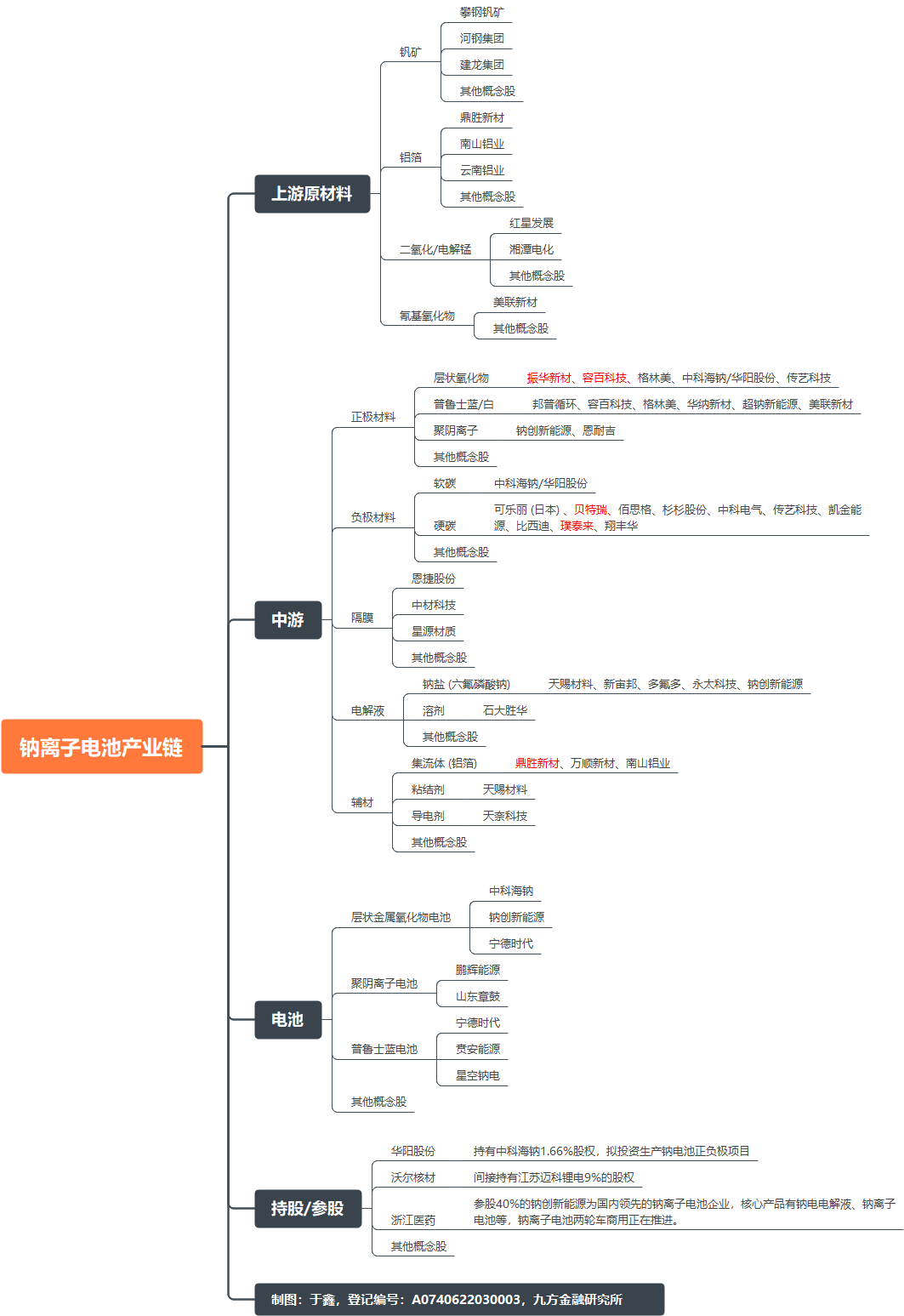

钠离子电池产业梳理 |

|

来源:九方金融研究所整理 |

参考研报

20260420-东吴证券-钠离子电池深度系列二:资源海量,成本可控,储能发展的重要选择

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧