如何理解当前的货币政策 利率下调不等于降息周期

概要

2020年1月1日央行宣布,决定于2020年1月6日下调金融机构存款准备金率。我们的点评是:新年如期降准,股债慢牛延续。

全面降准0.5个百分点,释放资金8000多亿。央行宣布,将于1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。此次降准将释放长期资金约8000多亿元,有助于满足1月缴税、专项债发行、春节等因素带来的流动性需求。

引导报价下行,银行聚焦实体。央行表示,此次降准每年降低银行资金成本约150亿元,我们预计将引导1月LPR报价小幅下行,降低社会融资成本。19年12月27日央行货币政策委员会四季度例会上指出,引导大银行服务重心下沉,推动中小银行聚焦主责主业,优化融资结构和信贷结构。此次降准后,省域城商行、县域农商行、农村合作银行、农村信用合作社和村镇银行等中小银行将获得长期资金1200多亿元,进一步支持其回归本源、服务小微和民营企业。

经济短期企稳,以改革降成本。11月以来工业增速、企业利润增速改善,PMI线上企稳,意味着经济企稳概率较高,预计政策利率短期未必下调。货币政策重心或将是以市场化改革促进实际融资成本降低,12月28日央行宣布存量贷款定价基准转换,LPR全面运用,将进一步打通货币传导、提高政策效果。

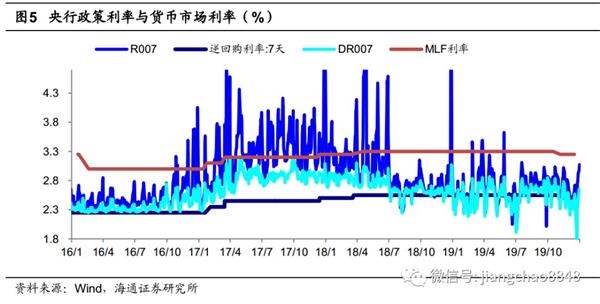

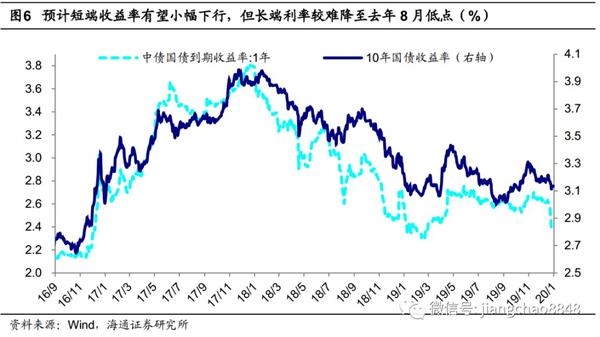

短期债市牛陡,股市慢牛延续。近期受益于央行加大投放、年末财政投放,货币利率降至低位,流动性的充裕带动短端利率下行。此次降准有利于呵护资金面,对冲地方债提前发行,再加上类货基理财对标货基利好短久期债券,预计短端收益率有望小幅下行。但受制于经济增长预期增强、降息空间受限,长端利率较难降至去年8月低点,短期债市或呈现牛陡行情。而市场利率的下行支撑股市估值,再加上经济短期企稳、企业盈利有望改善的预期,我们认为股市的慢牛行情有望延续。

1、全面降准0.5个百分点,释放资金8000多亿

央行1月1日宣布,将于1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。此次降准将释放长期资金约8000多亿元,有助于满足1月缴税、专项债发行、春节等因素带来的流动性需求。

2、引导报价下行,银行聚焦实体

2019年12月23日,国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,降低实际利率和综合融资成本,推动小微企业融资难融资贵问题明显缓解。因而此次央行实施降准其实在预期之内。

央行表示,此次降准每年降低银行资金成本约150亿元,我们预计将引导1月LPR报价小幅下行,降低社会融资成本。19年12月27日央行货币政策委员会四季度例会上指出,引导大银行服务重心下沉,推动中小银行聚焦主责主业,优化融资结构和信贷结构。此次降准后,省域城商行、县域农商行、农村合作银行、农村信用合作社和村镇银行等中小银行将获得长期资金1200多亿元,进一步支持其回归本源、服务小微和民营企业。

3、经济短期企稳,以改革降成本

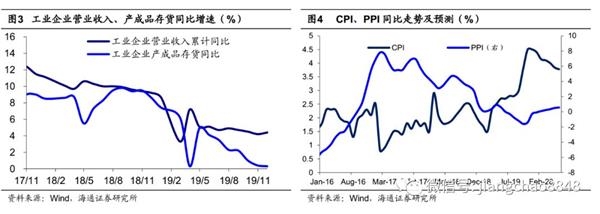

短期经济企稳概率较高,预计政策利率短期未必下调。11月工业增加值增速回升至6.2%、创5个月新高,11月工业企业利润总额同比增速回升转正至5.4%,11月工业企业产成品存货增速继续回落至0.3%,12月制造业PMI高位持平在50.2%。随着需求逐渐筑底,库存周期已从主动去库存向被动去库存切换,经济正在逐渐筑底企稳。

另一方面,CPI短期位于高位,PPI降幅收窄并有望在一季度由负转正,且美联储也暂停降息、进入一段观察期。我们预计,我国货币政策在未来一个季度内仍将保持稳健,降息概率不高。

货币政策重心或将是以市场化改革促进实际融资成本降低,12月28日央行宣布存量贷款定价基准转换,未来基准转换后,MLF操作利率和银行报价LPR的变化,将不仅传递到新发贷款、更将影响规模庞大的存量贷款,利率传导机制被进一步疏通,进而一般贷款平均利率也有望下行。

4、短期债市牛陡,股市慢牛延续

近期受益于央行加大投放、年末财政投放,货币利率降至低位,流动性的充裕带动短端利率下行。此次降准有利于呵护资金面,对冲地方债提前发行,再加上类货基理财对标货基利好短久期债券,预计短端收益率有望小幅下行。但受制于经济增长预期增强、降息空间受限,长端利率较难降至去年8月低点,短期债市或呈现牛陡行情。

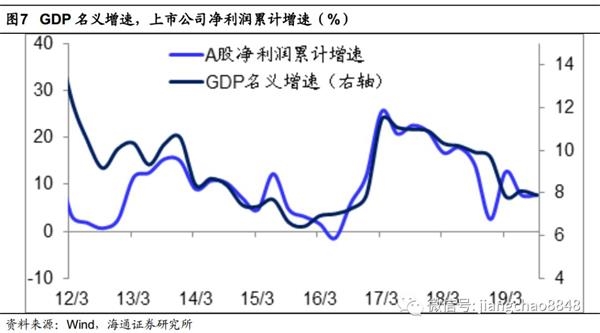

降准释放资金引导市场利率下行,而市场利率的下行支撑股市估值。此外,我们预计2020年GDP实际增速有望稳定在6%左右,而通胀中枢短期或升至3%以上,GDP名义增速或升至8%以上,而企业盈利增速的弹性更大,不排除会回升至10%以上。因此我们对于今年中国的资本市场会继续看好,认为股市的慢牛行情有望继续延续。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧