【行业洞察】星辰大海 资本奇观——SpaceX上市前瞻

SpaceX于2026年5月20日正式向美国证券交易委员会(SEC)提交S-1招股书,计划以“SPCX”为代码在纳斯达克上市。主承销商阵容豪华,包括高盛、摩根士丹利、美银、花旗、摩根大通等23家金融机构。SpaceX计划于6月4日启动路演,6月11日定价,6月12日正式挂牌交易。市场预计此次IPO融资规模约750亿美元,整体估值达1.75万亿至2万亿美元,这将是全球资本市场历史上规模最大的IPO。

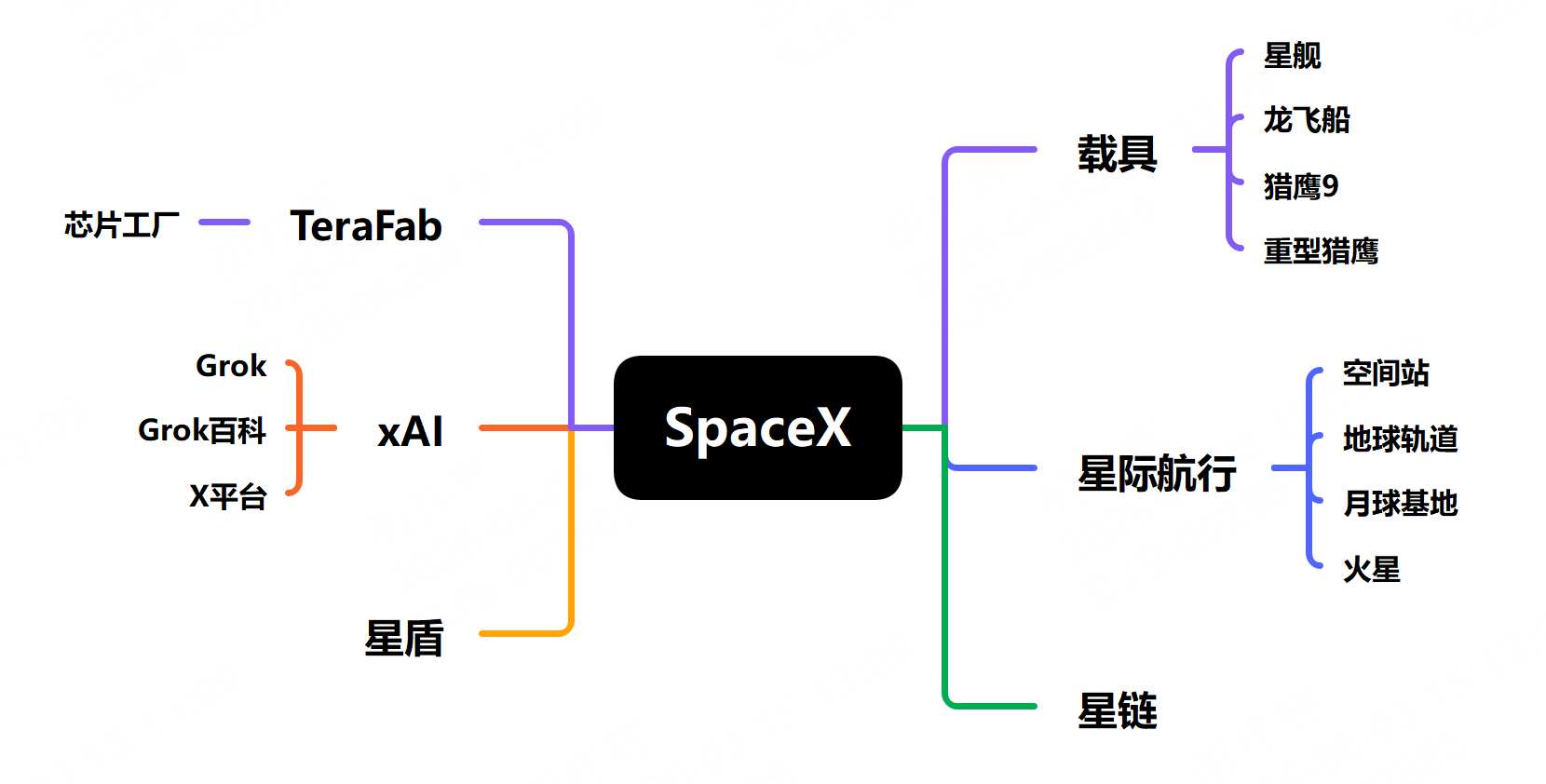

一、SpaceX的业务蓝图:太空·AI·芯片

SpaceX成立于2002年,由埃隆·马斯克创立,总部位于美国加利福尼亚州霍桑。经过20余年发展,SpaceX已从一家火箭发射公司演变为横跨航天发射、卫星互联网、深空探索、人工智能四大领域的“星辰大海综合体”。根据SpaceX官网,公司的业务可分为六大模块:

航天载具:以星舰、龙飞船、猎鹰系列火箭为载具进行货运或载人商业发射;

载人宇航:将人送入空间站、地球轨道、月球甚至火星;

星链:低轨卫星通信服务;

星盾:专为政府、国防和情报部门开发的独立军用卫星网络;

xAI:这块业务包含了马斯克的AI大模型(Grok)和社交平台X;

TeraFab:马斯克的芯片工厂,该项目仍处早期

太空相关业务(商业发射+星链+星盾)是本次IPO的核心。截至2025年底,SpaceX总资产约1,020亿美元。2025年全年发射165次,占全球商业发射市场份额约82%,占美国轨道发射总量的约85%。

从披露的财报来看,SpaceX收入增长较快,但净亏损也十分惊人。而公司账面亏损主要来源于巨额的资本开支和研发投入(比如近两年在星舰项目上的大笔投入)。不过,公司2025年经调整EBITDA仍达65.84亿美元,表明其核心业务具有强劲的现金产生能力。

指标 | 2023年 | 2024年 | 2025年 | 2026年Q1 |

营收 | 103.87亿美元 | 140.15亿美元 | 186.74亿美元 | 46.94亿美元 |

净利润 | 亏损46.28亿美元 | 盈利7.91亿美元 | 亏损49.37亿美元 | 亏损42.76亿美元 |

营业亏损 | 35.05亿美元 | — | 25.89亿美元 | 19.43亿美元 |

经调整EBITDA | — | — | 65.84亿美元 | 11.27亿美元 |

从估值角度看,SpaceX的估值逻辑已超越传统航天或科技公司——市场将其定价为“太空+AI基础设施平台”,赋予了极高的成长性溢价。以2025年营收计算PS(市销率)约94-96倍,远超历史上任何IPO。

公司 | 2025年收入 | 估值/市值 | P/S倍数 |

SpaceX(IPO目标) | ~187亿美元 | 17,500-18,000亿 | ~94-96x |

沙特阿美(IPO时) | ~3,550亿 | 17,000亿 | ~4.8x |

NVIDIA | ~1,300亿 | ~30,000亿 | ~23x |

Tesla | ~970亿 | ~8,000亿 | ~8.2x |

Rocket Lab | ~4.4亿 | ~120亿 | ~27x |

二、SpaceX的主要业务

星链业务(Starlink)

星链是SpaceX旗下的卫星互联网项目,旨在通过庞大的低轨卫星星座,为全球提供高速、低延迟的宽带服务。这是目前SpaceX最大的收入来源和利润引擎。用户从2022年的100万飙升至2026年初的1,000万+,年复合增长率超100%。应用场景涵盖家庭宽带、航空WiFi、海事通信、应急救灾、军事通信等。

指标 | 数据 |

在轨活跃卫星 | 约9,600颗(截至2025年底) |

全球用户数 | 超1,000万(截至2026年2月) |

覆盖范围 | 160个国家/地区 |

收入规模 | 2025:约114亿美元 / 2026 Q1:32.6亿美元 |

运营利润 | 2025:约44亿美元(已实现正向利润) / 2026 Q1:11.9亿美元 |

网络性能 | 网络容量:累计下行容量达700 Tbps 个人宽带:中位延迟25毫秒,峰值下载速度超225 Mbps,已媲美地面光纤 |

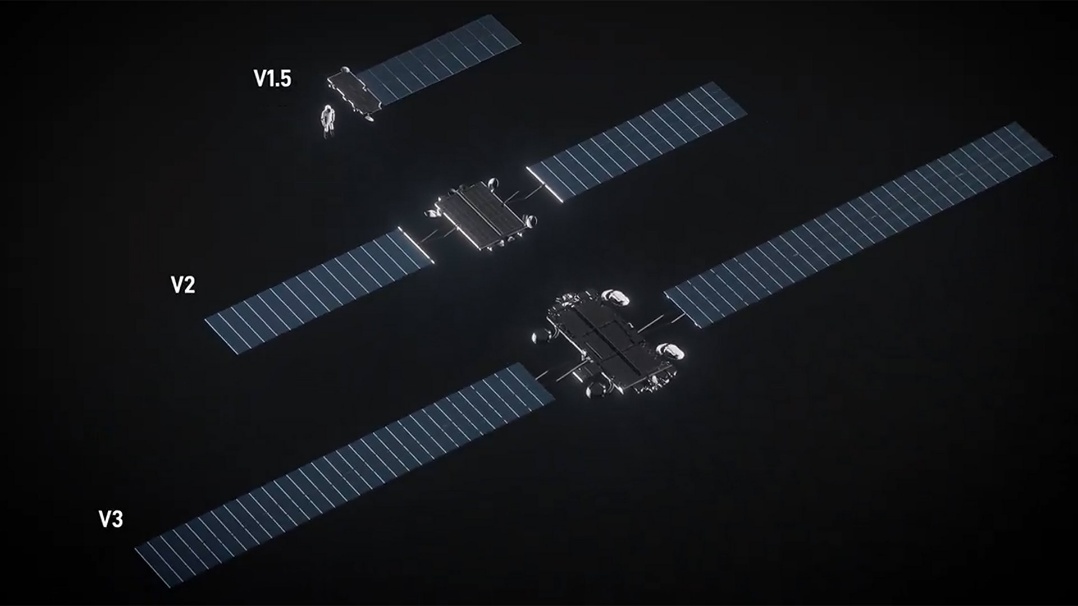

为了实现成本和性能的突破,星链正经历代际更迭。在技术能力方面,从第一代(V1)卫星到最新的V3卫星,每一次迭代都带来了性能的跨越式提升。目前,V3卫星每颗的吞吐量是V2卫星的10倍以上,达到惊人的1Tbps。下一代卫星还将支持手机直连服务。业务模式方面,从最初的个人宽带,星链已拓展出多元业务。其中最值得注意的是手机直连卫星(Direct to Cell)服务,它借助现有手机即可直连卫星。目前该服务已进入技术验证阶段,截至2026年初已部署超过650颗专用卫星,并与T-Mobile等运营商合作,计划于2026年内实现全球商业运营。

星链卫星迭代 |

|

星链的快速迭代离不开SpaceX的核心底层技术优势。其猎鹰9号火箭的低成本高频率发射能力,提供了大规模组网的前提。而“星舰”的加入,也预示着未来卫星部署成本将迎来断崖式下降。

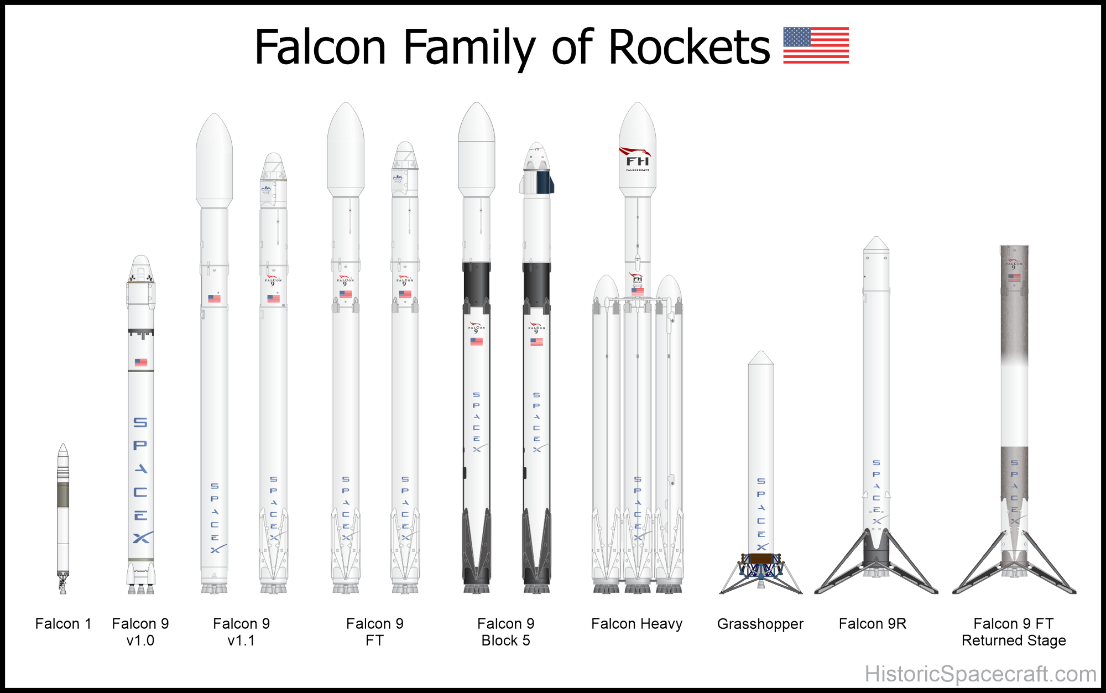

商业发射

猎鹰9号已完成第500次发射里程碑。通过火箭可回收复用技术,猎鹰9号单位入轨成本约2,700美元/公斤,将单次发射成本降低约90%,建立起难以撼动的成本壁垒。

猎鹰火箭家族 |

|

指标 | 数据 |

2025年总发射次数 | 165次(连续6年创纪录) |

外部客户发射 | 43次(占26%) |

Starlink自用发射 | 63次 |

发射收入 | 2025:约41亿美元 / 2026 Q1:6.2亿美元 |

营业亏损 | 2025:6.57亿美元 / 2026 Q1:6.62亿美元 |

研发投入 | 2025:30亿美元 / 2026 Q1:9.3亿美元 |

主力火箭 | Falcon 9(可回收,单枚最高复用29次) |

星舰(Starship)则是目前人类建造的最大、最强火箭系统,旨在实现完全可重复使用的超重型运载能力。FAA授权Starbase基地年发射次数最高25次。目前,星舰已成为“吞金巨兽”,累计投入逾150亿美元,仅2025年就约30亿美元。

星舰 |

|

根据招股书规划,SpaceX计划2026年下半年开启星舰的商业酬载任务,即将向商业客户发射有效载荷进入运营阶段。这一时间节点意味着星舰距离开启正式商业服务仍有数月窗口,届时若如期实现,将标志着星舰从技术验证阶段跨入商业应用阶段。

星舰时间节点 | 里程碑 | 当前状态 |

2026年5月23日 | V3首次试飞(第十二次综合测试) | ✓ 已完成 |

2026年下半年 | 开启商业酬载任务 | 规划中 |

2026年9月 | 阿尔忒弥斯3号载人登月(NASA HLS) | 原计划推迟 |

2027年 | 星舰载人月球着陆器完成低轨交会对接 | 执行中 |

2028年 | 支持Artemis 4登月任务 | 规划中 |

2028年 | 启动部署轨道AI算力卫星星座 | 规划中 |

远期 | 无人火星货运任务、百万人口火星殖民地 | 愿景 |

星舰的商业发射报价为单次发射9000万美元,按150吨近地轨道运力折算,单位发射成本约600美元/kg,相当于猎鹰9号的四分之一左右,与人类航天史过去7年间万至数万美元/kg的平均水平相比,成本下降跨度巨大。需要注意的是,马斯克宣称的长远目标(单次发射1000万美元甚至更低)是目前理想成熟状态的愿景,非2026—2027年的实际运营价。

除了“劳模”猎鹰9号和面向未来的星舰,SpaceX还有一款神龙见首不见尾的大家伙——重型猎鹰。它是一款成熟的、已商业化的产品,主要用来服务高价值量、重型、高轨发射任务(例如星盾项目)。虽然发射频率非常低,但凭借其独特的差异化优势,在短期内仍无法被取代。

类别 | 详细信息 |

近期发射 | 2026年4月29日,执行 ViaSat-3 F3 任务(距上次发射已18个月) |

发射纪录 | 共发射 12次,成功率 100% |

性能排名 | 全球现役第二强运载火箭(仅次于NASA的SLS) |

官方报价 | 约9700万美元/次 |

主要客户 | 聚焦政府部门(如NASA、美太空军)、大型卫星运营商等高价值、高轨/深空任务 |

此外,最近蓝色起源的“新格伦”火箭在测试时爆炸,导致发射台严重损毁。这严重影响了蓝色起源的商业进度以及NASA的项目进度(尤其是美国的“重返月球”计划)。这也从侧面印证了SpaceX在商业运营上的可靠性。

新格伦爆炸后,发射场严重损毁,重建工作预计要到2028年 |

|

AI业务:Grok+xAI

SpaceX的AI业务核心,始于2026年2月对AI公司xAI及其社交平台X的整体收购,交易对xAI的估值约2500亿美元。通过这一系列运作,SpaceX打造了全新的AI业务板块,其架构由一个已解散的AI“大脑”(Grok大模型,创始团队已全部离职)和一个庞大的算力“心脏”(Colossus超级计算机)组成。

AI是SpaceX亏损最严重的业务板块,每收入1美元就亏损近2美元,2025年全年营业亏损63.55亿美元,超过了Starlink全年营业利润的两倍多。2026年Q1 AI亏损24.69亿美元,AI资本开支77亿美元占公司总资本支出的逾75%,AI研发费用同比暴涨超过300%。

指标 | 2025年全年 | 2026年Q1 |

营收 | 32.01亿美元 | 8.18亿美元 |

营业亏损 | 63.55亿美元 | 24.69亿美元 |

资本开支 | 127亿美元 | 77亿美元 |

战略上看,SpaceX已不再将重心放在维持独立的AI模型上。它已将Colossus1超算集群的算力独家租赁给竞争对手Anthropic,并借此获得了对AI编程公司Cursor最高600亿美元的优先收购权,同时将自身模型训练迁移至更强大的Colossus2。

马斯克将SpaceX最宏大的愿景寄望在太空数据中心——利用太空中近乎无限的太阳能和良好的散热条件,解决AI算力的能源瓶颈,以每年100吉瓦算力的速度向太空投放AI推理集群。为此,SpaceX已申请发射多达100万颗专用卫星的星座-,并计划最早于2028年正式部署。在这个宏大愿景下,SpaceX宣称其AI业务的可寻址市场(一个公司或产品在理想状态下,理论上能够触达并服务到的全部潜在客户所对应的总市场规模)高达26.5万亿美元,远超其航天和通信业务的总和。

三、SpaceX产业链及供应商

美股核心供应商及关联公司

公司 | 股票代码 | 角色 | 业务关系 |

ST Microelectronics | STM | 核心芯片供应商 | 为星链卫星和终端提供射频芯片,十年交付约50亿颗 |

EchoStar | SATS | 频谱合作伙伴+股东 | SpaceX以约170亿美元收购其频谱牌照,成为SpaceX最大外部股东 |

Linde | LIN | 基础设施型供应商 | 距离SpaceX发射场最近的液氧来源。 |

Redwire | RDW | 太空基础设施 | 航电、传感器、光伏系统等,多次为SpaceX往国际空间站的载荷任务提供技术支撑 |

Microchip | MCHP | 关键芯片供应商 | 为星链卫星提供抗辐射微控制器与FPGA芯片,满足极端太空环境下的可靠性要求 |

RTX | RTX | 航天电子与热防护材料的老牌合作方 | 通过旗下柯林斯宇航为猎鹰9号和星舰提供航电系统、推进控制组件及热防护材料,并参与载人龙飞船生命支持系统 |

L3Harris | LHX | 地面控制 | 星舰轨道监控系统和星链地面网关站 |

AECOM | ACM | 地面基建 | 发射场土木工程(间接) |

SpaceX的国内相关及潜在供应商

公司 | 代码 | 供应内容 | 核心逻辑 | |

(潜在) | 603601 | 超高温隔热材料(高硅氧纤维) | 全球仅3家航空级超细纤维生产商之一 | |

(潜在) | 002149 | 航天级铌合金 | 中国唯一能规模化生产铌合金企业,单枚火箭价值500-1000万元 | |

(确认) | 300136 | 高频高速连接器/天线组件 | 独家供应商,-270℃至+200℃极端环境工作,毛利率40-50% | |

(确认) | 002792 | WiFi天线/信号放大模块 | 通过SpaceX官方认证,2公里超远传输距离 | |

(潜在) | 603308 | 猛禽发动机核心熔模铸件 | 可耐受1600℃以上极端高温 | |

(半确认) | 605123 | 箭体结构精密锻件 | 通过NASA认证,被替代概率极低 | |

A股商业航天产业链相关公司

环节 | 主要公司 |

火箭总装设计 | |

火箭发动机系统 | |

火箭零部件/结构件 | |

卫星总装制造 | |

星载芯片/CPU | |

星敏感器/导航 | |

卫星载荷/通信 | |

航天连接器/线缆 | |

太阳翼及能源系统 | |

特种材料与精密制造 | |

卫星运营与应用服务 |

四、SpaceX上市的潜在影响

SpaceX作为人类史上最大规模的IPO,对全球资本市场都将产生重大的影响。

积极方面,其代表的“星辰大海”愿景,将对中美两国的相关产业链带来直接或情绪上的提振。一方面对大众进行“大宇航时代”的全民动员,另一方面也会让资本更加关注相关领域。

但同时,其宣称的宏大愿景,以及奇观级别的IPO规模,有可能将投资者情绪(尤其是个人投资者)带向狂热,从而忽视SpaceX在财务上的巨大压力以及兑现愿景的巨大困难。

而且,从投资行为学上看,这种大事件驱动的交易行情,往往走出“买消息,卖事实”的路径。因此,真的当SpaceX上市后,市场相关板块可能面临一定的抛压。投资者要对市场心存敬畏,不可陷入过度的狂热情绪。

对美股的潜在影响-正面:

影响维度 | 具体分析 |

提振科技板块信心 | “太空+AI”双赛道为科技企业提供新范式,推动航天、卫星互联网等赛道加速发展 |

吸引全球资本流入 | 史诗级IPO将吸引全球资本配置美股硬科技领域 |

估值锚定效应 | 为商业航天板块提供明确估值参照,推动板块整体重估 |

创新资本闭环 | 示范效应激励更多私人航天企业走向资本市场 |

同板块估值提升 | Rocket Lab、AST SpaceMobile等太空经济标的受益 |

对美股的潜在影响-负面:

影响维度 | 具体分析 |

估值泡沫风险 | P/S超90倍,远超传统科技企业;若增长未兑现,存在显著估值回调风险 |

资金虹吸效应 | 750-800亿美元募资可能抽离其他科技股资金配置 |

盈利持续承压 | 2025年GAAP净亏损49亿,AI板块年化消耗超300亿 |

治理结构隐忧 | 马斯克通过B类股掌握85.1%投票权,中小投资者权益存疑 |

市场波动加剧 | 首日交易可能出现极端波动,扰动纳斯达克指数短期走势 |

对A股的潜在影响-正面:

影响维度 | 具体分析 |

供应链映射效应 | 已进入SpaceX供应链的A股公司将直接受益于订单增长预期 |

情绪催化 | SpaceX上市将引爆A股商业航天概念板块情绪 |

估值体系重塑 | 万亿估值提供锚点,推动“国产替代”和“太空算力”重估 |

产业趋势确认 | 星链全球1000万+用户验证,加速中国星网GW星座等推进 |

对A股的潜在影响-负面:

影响维度 | 具体分析 |

资金分流效应 | 750-800亿美元募资吸走全球配置资金,对A股流动性形成边际压力 |

竞争压力加大 | 星链9600颗卫星+82%全球市占率,加大国内企业竞争压力 |

技术差距认知强化 | 上市信息披露将暴露中外航天技术差距 |

概念炒作风险 | 部分蹭概念公司(无实质业务)股价虚高,后续回调风险显著 |

地缘政治不确定性 | 中美科技竞争背景下,中国供应商面临潜在贸易限制风险 |

参考研报:

20260530-国泰海通-国泰海通SpaceX+IPO招股说明书解读:发射、连接、AI三位一体,商业闭环

20260519-华西证券-华西证券商业航天系列深度一:火箭、卫星产业架构与商业航天赋能

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉(登记编号:A0740620080005) |

免责声明:以上内容由上海九方云智能科技有限公司胡祥辉(A0740620080005)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧