【脱水研报】光伏浆料行业龙头布局存储芯片形成双主线

当前市场快速切换,变化太快,选股时一定要参考主力的动向。想知道主力在干啥?“主力宝”(点击解锁)帮你盯住主力资金动向,看看你的持仓有没有主力潜伏。“进”是买入,“加”是加仓,盯紧主力动向,投资更安心。

摘要:公司将存储芯片业务定位为第二主业,建立起从晶圆测试分选、芯片封装方案设计、封装服务到成品测试、老化测试的一体化产业链。

看点一、全球光伏浆料龙头,存储芯片业务开辟第二增长曲线。

看点二、浆料龙头提效、降本、创新协同。

看点三、存储芯片持续高景气,一体化布局塑造公司第二主业长期竞争优势。

今天和大家讲解一只光伏浆料+存储芯片耗材龙头-帝科股份。

正文

看点一、全球光伏浆料龙头,存储芯片业务开辟第二增长曲线。

公司是一家专注于高性能电子材料研发与产业化的高新技术企业,致力于成为全球领先的电子材料与存储科技公司。

公司长期深耕光伏新能源与半导体电子领域关键电子材料的技术创新与产业化应用,已成长为全球领先的光伏金属化解决方案供应商。近年来,公司以自主创新与战略收购并举,在夯实主业高性能电子材料领先地位基础上,战略布局半导体存储芯片业务,致力于成为全球领先的高性能电子材料与存储科技公司。

持续推出光伏技术全品类导电浆料产品满足下游客户多样需求,引领新型光伏浆料和高铜、银包铜浆料量产实践。

公司明确将存储业务作为第二主业,当前产品主要面向消费电子、智能终端领域DRAM芯片,重点布局AI算力和端侧AI领域DRAM产品。

公司利用光伏金属化的银包铜浆料技术充分赋能,推出了芯片封装用银包铜浆料产品,功率半导体封装AMB陶瓷基板用高可靠性钎焊浆料持续规模化量产,并相应推出了无银钎焊浆料方案。在电子元器件领域,公司多款电子浆料在敏感电阻、电感、射频器件等领域实现量产。

看点二、浆料龙头提效、降本、创新协同。

公司在2026年4与30日投资者关系活动记录表中表示,银点波动影响营业收入、营业成本、投资收益和公允价值变动收益在不同期间的数据列示,对各期扣非前后的净利润有所影响,不影响公司长期整体实际经营利润。公司将继续加强库存和供应链管理,不断缩小白银期货对冲和白银租赁业务的规模,减小对报表数据的影响。

纯铜浆料技术持续突破,在领先客户TOPCon电池上已通过标准IEC可靠性测试。面对行业“无银化”深度降本需求,公司积极开展纯铜浆料的研发与产业化探索。基于公司自主创新的复合钝化技术开发的纯铜浆金属化方案已实现行业领先的电性能、工艺性与可靠性表现,TOPCon电池进展快速。

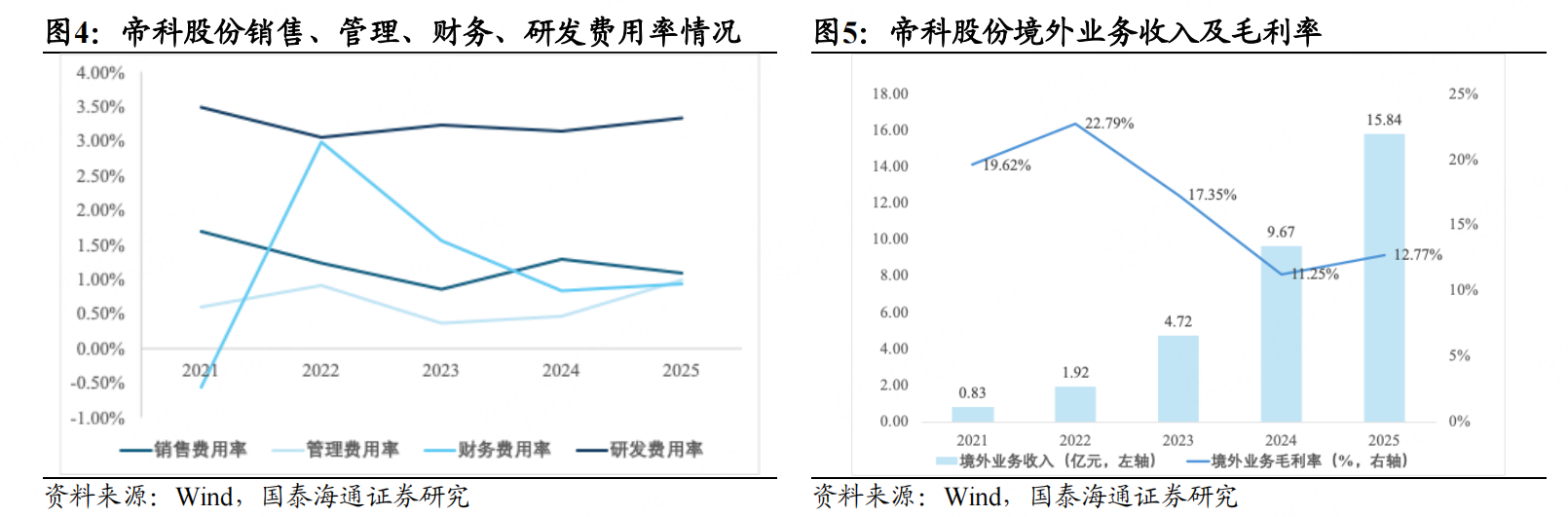

看点三、存储芯片持续高景气,一体化布局塑造公司第二主业长期竞争优势。

公司存储业务定位第二主业,目标在未来两三年内发展成为国内领先的第三方DRAM存储模组企业,产品目前主要为嵌入式存储芯片类的DRAM芯片,包括LPDDR3/4/4X、LPDDR5/5X、DDR4等系列,广泛应用于OTT机顶盒、TV、手机、平板等消费电子与智能终端领域,此外公司重点布局SoC-DRAM合封类产品、CXL以及LPWDRAM等AI算力及端侧AI相关产品,并持续加大相关产品及先进封装工艺、测试技术的研发力度。

存储业务板块是公司近年来重点布局的战略版块,公司于2024年9月收购了因梦控股51%股权,主要负责自有品牌DRAM产品的应用性开发设计、晶圆采购和产品销售。

风险提示:

行业竞争加剧风险;定增项目不及预期风险;大宗商品价格大幅上涨风险;高铜纯铜浆料产品导入客户进度不及预期。

参考资料:

20260531-国泰海通证券-帝科股份-300842-立足光伏浆料之基,腾飞存储芯片之势

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容由九方智投投资顾问毕威功(A0740623110008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧