【九方收评】沪指探底回升跌0.33% 锂矿概念逆势爆发

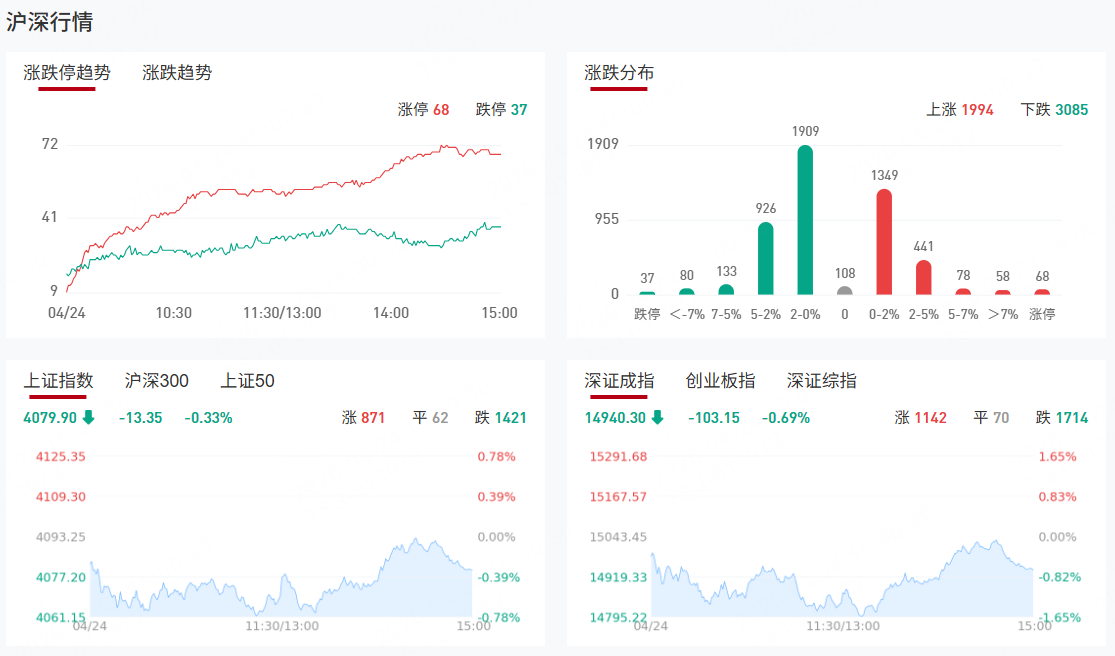

市场探底回升,三大指数午后跌幅收窄,创业板指此前一度跌超2.5%。沪深两市成交额2.64万亿,较上一个交易日缩量1626亿。盘面上,市场热点较为杂乱,全市场超3300只个股下跌。从板块来看,锂矿概念集体爆发,盛新锂能、金圆股份、融捷股份、江特电机、西藏珠峰涨停,天齐锂业触及涨停。芯片产业链震荡拉升,综艺股份2连板,富瀚微20cm涨停,华虹公司、杰华特涨超10%。化工板块表现活跃,广信股份、江南高纤、天禾股份、三房巷涨停。下跌方面,商业航天概念持续调整,西部材料跌停,久之洋、中衡设计、广联航空、通宇通讯、上海港湾等多股跌幅靠前。算力硬件方向走弱,新易盛、天孚通信、剑桥科技纷纷下挫。

板块方面,锂电池产业链、芯片、业绩超预期等板块表现活跃,油气、影视院线、军工等板块表现落后。截至收盘,沪指跌0.33%,深成指跌0.69%,创业板指跌1.41%。

涨停天梯榜:

【2连板】综艺股份、众合科技、华源控股、华电能源、国检集团、通达电气

【反包板】盛视科技

消息面

一签38.9万元!年内最大“肉签”出现

4月24日,新股联讯仪器(688808)上市,盘中出现惊人涨幅。截至发稿,该股盘中最高一度达859.88元,较发行价涨幅高达950.17%,若按照此价格计算,中一签联讯仪器新股浮盈将高达38.9万元,使其成为年内首日单签盈利最高的新股。

中国航天最新“剧透”长五B、北斗、新一代载人飞船都安排上了

今天是第十一个“中国航天日”,今年也恰逢中国航天事业创建70周年。今年中国航天“日程表”里都排了哪些大动作?又有哪些任务值得期待?总台央视记者采访到了多位航天专家,听听他们的最新“剧透”。

社保基金重仓+机构高关注股来了(附名单)

4月以来共有70股获至少10家机构评级,其中贵州茅台、盐津铺子、中际旭创、华利集团获机构评级家数居前,分别有32家、22家、21家、20家。上述机构评级家数不少于10家的70股中,28股2025年末获社保基金重仓,合计持股市值达到303.36亿元,华鲁恒升、三一重工获社保基金持股市值超过40亿元,分别达到44.27亿元、40.95亿元。

市场“炸锅”!新易盛Q1净利润环比下降13%远低于预期

4月23日晚间,光模块热门股新易盛(300502.SZ)2025年报及2026年一季报出炉。去年,新易盛净利润同比大增236%,公司抛出2025年分红大礼包,计划每10股并派发现金红利10元并转增4股。不过投资者并不买账,甚至因其2026年Q1净利润环比下降13%而“炸锅”。

机构观点

中信证券:预计二季度AI行情开始发散 建议关注被动元件、消费电子等细分板块

中信证券研报称,4月13日至17日(上周)电子板块表现强劲,累计上涨5.8%,排名2/31,大盘风偏继续上行,电子板块继续全线走高。展望4—5月,一季报业绩在“存储及其他涨价、AI及算力”方向仍然乐观,基本面角度,半导体设备、国产算力上行趋势确定,同时全球AI趋势下的PCB及存储板块也持续基本面强劲,中信证券对四个方向均持续看好。同时,中信证券预计第二季度的AI行情开始发散,也建议投资人关注从传统业务转向AI业务的相关公司,如被动元件、消费电子相关细分板块的变化。

华西证券:工程机械出海持续提速 看好工程机械板块业绩长虹

华西证券研报指出,工程机械板块业绩持续兑现,迎来内外共振上行周期。2025Q1-3主机厂业绩持续兑现,随着海外市场整体β的修复,主机厂有望持续贡献利润增量;对于国内市场,更新周期有望持续拉动内需触底反弹。从长期视角看,工程机械板块迎来收入结构的变迁,盈利能力及估值中枢有望持续上行。 海外与国内毛利率差值趋于稳定。主机厂出海,实现增收且增利。2025H1主机厂海外毛利率均高于国内市场,且柳工已经比国内市场高13.9pct,三一和中联海外市场比国内毛利率分别高出9.3pct和7.3pct。从边际看,出海对整体业绩的增厚效果明显,趋势端随着海外规模效益的建立以及国内市场的修复,国内及海外毛利率的差值逐步趋于稳定。

中信建投:消费税后移改革仍待时机 看好免税渠道、品牌零售长期投资价值

中信建投证券研报称,本轮消费税改革有望聚焦“征收环节后移、收入增量下划地方、征管体系同步强化”三条主线推进。消费税改革长期会促进税基重构、渠道规范和利益再分配。对地方而言,后移和增量下划有助于提升消费端治理积极性;对企业而言,合规能力强、合规可控渠道更为受益。整体上,消费税改革长期利好消费环境建设和流通体系规范,有望推动消费从“灰色分流”逐步回归“有税、可管、可持续”的正式渠道。以白酒行业等为代表的消费税后移改革仍待时机,看好免税渠道、品牌零售的长期投资价值。

广发证券:2026年AI仍是相对稀缺的高景气

广发证券研报称,回到增速本身,广谱需求平淡、26年AI仍是相对稀缺的高景气:26年AI进展提速,已驱动全球26年EPS预测纷纷上调。国内发展阶段也已变化,经济以传统产业驱动时的成交集中度无法和技术革命时期的阈值做比较。当前广谱需求仍然较为平淡,对于26年的盈利结构,高景气仍是稀缺性。那么,这部分高增长的公司(多集中在科技)市值占比提升、成交占比提升是一件自然而然的事情。展望后续,高景气稀缺性被打破有两种可能的路径:①经济有更广泛的复苏;②AI泡沫破灭、美国衰退。这两种情形演绎概率都不大,因而,高景气稀缺性仍有望延续,A股成交集中度可能持续处在高位。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧