中伟股份:三元前驱体龙头,静待技术升级驱动增量空间

【摘要】

|

中伟新材料股份有限公司是一家专注于新能源电池材料研发、生产与销售的高新技术企业。2025年11月17日,公司正式登陆港交所,成为新能源材料行业的“A+H”第一股。

公司核心业务为正极活性材料前驱体(pCAM),涵盖镍系、钴系、磷系及铜系等多种新能源电池材料,同时向上游延伸至新能源金属的开采、冶炼、精炼及回收环节。直接及间接客户主要为全球新能源材料、电池、汽车及消费电子行业的领先企业,供应商主要是原材料、设备及工程服务供应商。

公司自2020年起连续五年在镍系与钴系pCAM全球出货量排名第一,2024年在全球pCAM市场中占据21.8%的份额,是该领域的全球领导者。

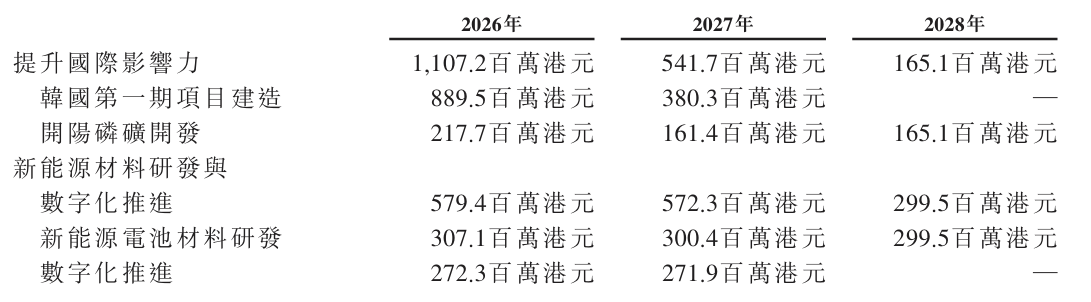

公司未来所得款项用途 |

|

来源:公司公告《全球发售》 |

公司基本面梳理

公司构建了覆盖从矿物冶金到产品回收的全流程研发平台,实现快速产品迭代。自2020年起连续五年蝉联镍系、钴系pCAM出货量全球第一,2024年镍系pCAM市场份额20.3%、钴系pCAM市场份额28.0%,全品类pCAM按销售价值计算全球份额21.8%,同时在全球镍产品市场排名第六(份额3.7%),具有举足轻重的市场地位。

在全球拥有顶级优质客户群,涵盖了新能源材料、电池、汽车和消费电子行业的领先企业,作为直接或间接供应商为世界知名的电池公司和顶级汽车品牌服务,已向2024年出货量全球排名前十的电动汽车电池制造商供货,与主要客户建立平均合作期六年的长期关联,客户群稳定。并且生产基地战略性地分布于中国、印尼、摩洛哥及韩国,“贴近资源、贴近市场”的布局降低了物流与潜在贸易壁垒成本,能够快速响应全球核心客户的需求。

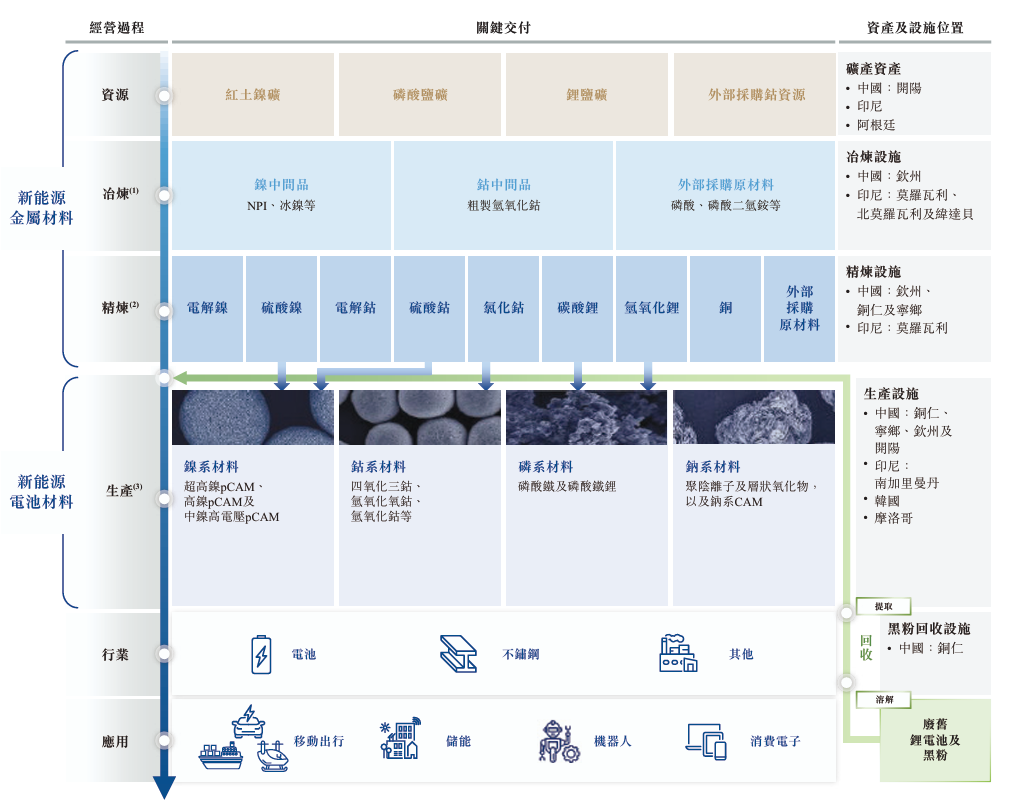

公司垂直一体化业务模式和产品矩阵 |

|

来源:公司公告 |

上游资源降本:投资矿产资源降低采购成本,目前已拥有印尼镍矿冶炼产能近20万金吨、阿根廷盐湖锂矿超1000万吨碳酸锂当量以及近亿吨磷矿石资源。分别持有印尼三个红土镍矿51.0%、48.8%及46.7%的股权,100%持有中国开阳一建设中的磷矿,持有两个锂盐矿100%和49.9%的股权;对外部采购资源,通过签订长期供货协议保持稳定性,同时与核心供应商建立战略合作关系,保障原材料稳定供应的同时控制采购成本。

生产效率提升与工艺降本:一体化生产减少中间环节,从矿产冶炼到pCAM生产的垂直整合,避免中间产品二次流通的成本损耗,例如印尼基地实现红土镍矿就地冶炼为镍中间品,直接供应当地pCAM生产;OESBF火法冶金技术较传统RKEF工艺提升多金属回收率,减少约10%碳排放;离心萃取技术优化使镍钴提纯效率提升,降低单位产品物耗。

供应链协同:生产基地靠近资源地与市场,缩短物流半径,例如摩洛哥基地面向欧美市场,降低跨洲运输成本与贸易壁垒影响;通过金属交易业务调节库存水平,应对原材料价格波动;针对镍、钴等核心金属,采用套期保值工具锁定采购与销售价格,减少价格波动对成本与利润的影响;通过黑粉回收设施从废旧锂电池中回收镍、钴、锂等金属,既降低原材料采购需求,又减少废弃物处理成本和环境污染,形成可持续的成本优化路径。

公司产业通道:从一次能源+二次能源到新能源材料产品矩阵 |

|

来源:公司官网 |

公司由中伟控股发起创建,已发展成为全球前驱体行业龙头

公司由中伟控股发起创建,中伟控股作为核心控股股东,始终保持对公司的战略主导权,为企业长期稳定发展奠定了坚实基础。股权结构呈现“核心控股+多元协同”的特征,引入了产业链上下游战略投资者、长期机构投资者及核心管理团队持股。

这种优化的股权结构既保障了战略决策的高效执行,又通过引入外部优质资本与产业资源,为公司技术研发、产能扩张、国际市场拓展提供了充足的资金支持与资源协同。在稳定的股权结构支撑下,公司得以持续投入新能源电池材料研发,为公司成为全球前驱体行业龙头提供了关键的治理支撑与发展动力。

公司股权结构 |

|

来源:公司公告 |

公司致力于研发与持续技术成果,打造产品矩阵并拓展新兴应用

公司在行业内具有多项领先技术,包括业界首创的超高镍pCAM,较镍含量60%-80%的三元电池分别提升27.8%-12.7%的能量密度;业界首款4.55V高电压钴系pCAM,为LCO电池提供更快的充力;行业领先的环保OESBF火法冶金技术(较传统RKEF工艺降低约10%碳排放)以及创新的离心萃取技术,驱动工艺向智能、环保转变。

同时公司积极开发下一代技术和材料,与领先的电池公司合作,开发用于固态电池的pCAM;优化用于电动垂直起降飞行器的高镍pCAM,以布局新兴的低空飞行器市场;开发从磷酸铁化合物生产LFP的增强技术,第四代LFP电池压实密度约为2.6g/cm³。

公司新能源前驱体材料 |

全系列三元前驱体钠电前驱体磷酸铁 |

来源:公司公告 |

基本财务情况

公司2022-2024年分别实现营业收入303.4亿元、342.7亿元、402.2亿元,同比分别增长51.17%、12.95%、17.36%;归母净利润15.43亿元、19.47亿元、14.67亿元,同比分别增长64.33%、26.15%、下降24.64%。

根据最新财务情况,2025年前三季度实现营业收入333.0亿元,同比增长10.39%;归母净利润11.13亿元,同比降低15.94%。

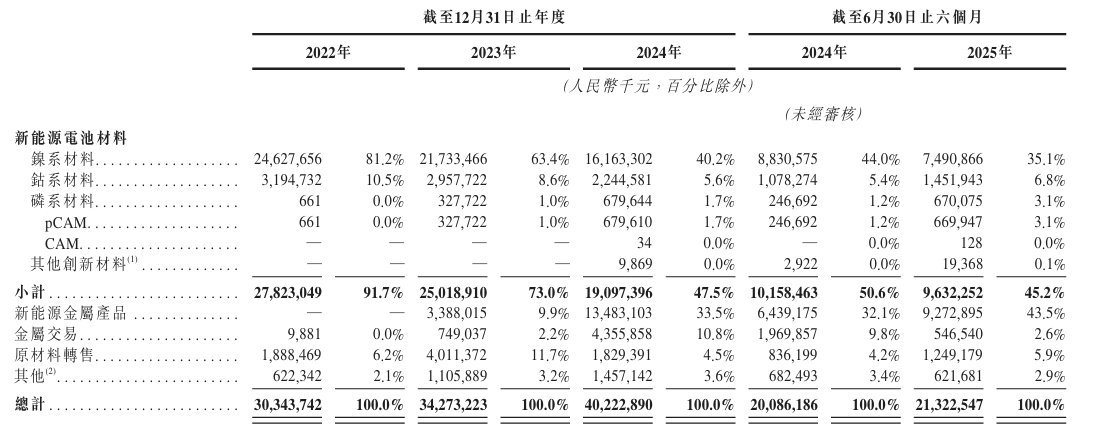

2022年至2024年,公司核心业务和主要收入来源始终是新能源电池材料中的镍系材料,2022年时达到81.8%的占比,后续逐渐降低但稳定在40%以上;同时新能源金属产品取得收入占比逐渐提高,直至2025年6月30日为止,新能源金属产品收入占比达到43.5%,接近新能源电池材料的45.2%。

基于镍在2022年后价格的持续下跌,公司的相关收入随之大幅减少。

主营业务收入及其他主要业务指标 |

|

来源:公司公告 |

资产负债表主要情况

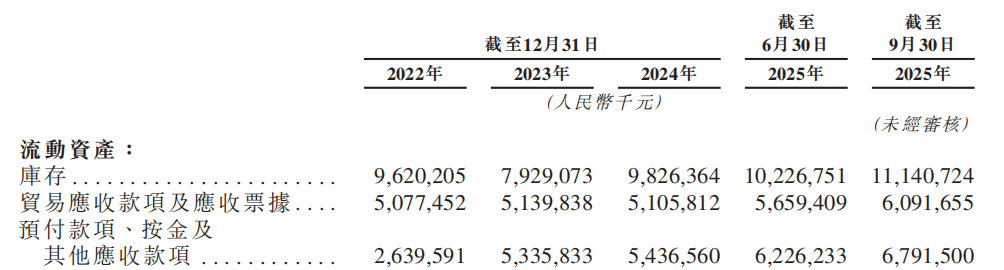

公司从2023年至2025年第三季度,存货规模呈现抬升趋势,2025年第三季度末已达111.91亿元,整体呈现持续扩张的态势。这一库存变化与近年全球前驱体行业的产能过剩格局形成共振,随着新能源电池产业链前几年的快速扩张,国内外前驱体企业纷纷加码产能布局,行业总产能快速释放导致供过于求。在此背景下,公司存货的持续增长指向市场需求疲软的风险。

与此同时,公司应收款项(应收账款及应收票据)的持续增长往往意味着公司在下游客户面前被迫放宽账期、接受更宽松的结算条款,反映出公司对下游客户的议价权正在弱化;预付款项的持续增加,则进一步暴露了公司对上游供应商的议价劣势。综合来看,受行业整体压力和自身核心技术聚集于三元前驱体的特点,公司存货压力较大。

资产负债表主要指标 |

|

来源:公司公告 |

同行业上市公司指标对比

公司核心业务为正极活性材料前驱体,根据业务的相似性,选取华友钴业、容百科技、和格林美作为中伟股份的可比上市公司。

从上述可比公司来看,截止2025年9月30日,可比公司的平均收入规模为318.08亿元、平均市盈率(TTM)为-250.60X,销售毛利率为12.04%。

相比同行业,公司市盈率处于领先地位,营收收入、销售毛利率和净资产收益率达到了同业平均,但是营业增速和归母净利润增速较弱。

同行业上市公司指标对比 | |||||||||||||

代码 | 简称 | 总市值(亿元) | 市盈率(倍) | 2025年营业收入(亿元) | 2025年营业增速 | 2025年归母净利润(亿元) | 2025年归母净利润增速 | 2025年销售毛利率 | 2025年ROE(加权) | ||||

603799 | 华友钴业 | 1171 | 21.88 | 589.4 | 9.26% | 42.16 | 3.00% | 16.18% | 10.79% | ||||

688005 | 容百科技 | 194.0 | -804.63 | 89.84 | -11.75% | -2.036 | -111.11% | 7.28% | -2.46% | ||||

002340 | 格林美 | 379.6 | 30.94 | 275.0 | 7.19% | 11.09 | 9.59% | 12.67% | 5.54% | ||||

平均值 | 581.5 | -250.60 | 318.08 | 1.57% | 17.07 | -32.84% | 12.04% | 4.62% | |||||

300919 | 中伟股份 | 418.9 | 33.33 | 333.0 | 4.58% | 11.13 | -5.96% | 12.28 | 5.54% | ||||

数据来源:东方财富

注:时间截止2025年9月30日

小结

《2030年前碳达峰行动方案》明确推动新能源、新材料、新能源汽车产业发展,积极发展“新能源+储能”模式,支持新型储能技术规模化应用,“十五五”将能源强国纳入重点部署,2025中央经济工作会议首次提出“制定能源强国建设规划纲要,加快新型能源体系建设”,为新能源行业提供政策支持,拉动pCAM行业需求。

公司在三元前驱体技术上处于行业领先地位,短期发展受益于三元前驱体出货回暖,但后续增速仍有隐忧。2022年以后,镍供需过剩格局导致价格持续下跌,影响公司收入,公司需要考虑镍产品的后续市场,以及应对LFP电池需求逐渐提升的市场趋势。

盈利预测综合值 |

|

数据来源:ifind |

参考研报

20251030-国信证券-中伟股份-三元前驱体出货显著回暖,钴系磷系材料稳健发展

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧