蔚小理零 距离真正的安全区还有多远

3月,车市乍暖还寒。

“蔚小理零”四家头部新势力车企,在这个财报季交出了一份颇具标志意义的成绩单:零跑汽车全年盈利5.4亿元,成为继理想之后第二家实现全年盈利的新势力;理想盈利11亿元,连续第三年实现盈利;小鹏汽车和蔚来汽车则都在Q4实现单季盈利。

从“烧钱换增长”到集体站上盈利线,这无疑是新势力发展史上的里程碑。然而,深扒财报后,蔚来单季度盈利的可持续性有待考证,小鹏Q4主营业务还在亏损,理想年度盈利的背后也正在承压。

在新势力的第二个十年里,“蔚小理零”们要想继续站在牌桌上,还要付出不小的努力。

只有理想迈过千亿营收

在新势力车企走过第一个十年后,中国新能源汽车市场正式迈入成熟期,行业发展的核心驱动力从政策补贴转向市场内生增长与技术创新。新能源车全年累计销量达1649万辆,同比增长29.5%,市场渗透率突破55%。

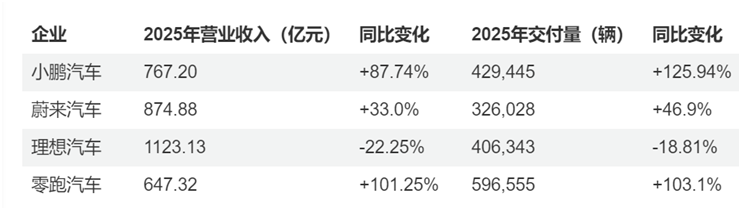

四家车企都为2026年制定了雄心勃勃的增长计划,但回顾2025,仅理想汽车一家迈过千亿营收,交付规模超过50万辆的只有零跑一家。四家新势力车企既有“以价换量”的激进扩张,也有“量价齐跌”的战略调整,营收规模与结构的变化共同勾勒出不同的发展轨迹。

理想汽车在2024年也曾有过年销50万辆的巅峰时刻,但在新能源渗透率上行的2025,它成为唯一营收出现负增长的新势力企业。

该公司全年总营收1123.13亿元,同比下滑22.25%,交付量40.63万辆,下滑18.81%。营收降幅大于销量降幅,产品溢价能力有所减弱,车辆毛利率从20%以上下滑至17.8%。作为曾经增程式技术路线的领导者,在2025年纯电车型占比大幅提升的行业背景下,这种下滑意味着公司在2025年既面临了激烈的竞争,也在战略调整中经历阵痛。

蔚来以营收874.88亿元排名第二,实现了33.0%的同比增长,但46.9%的销量增速意味着其单车均价承受了压力,从29.61万元下滑至26.83万元。这主要源于其多品牌战略下,定位更大众市场的“乐道”品牌以及第三品牌萤火虫小车开始交付,拉低了整体平均售价。今年在多品牌战略下,车单价有进一步下滑的可能性,要站上1000亿元大关需要40万辆甚至更多的销量来支撑。

小鹏和零跑是2025年营收增长最快的两家企业,同比增幅分别达到87.74%和101.25%,但盈利能力出现分化。

小鹏的单车均价从18.85万元降至15.92万元,降幅达15.54%,这与其产品结构向中低端倾斜密切相关。小鹏今年给自己定下了55万辆的目标,但即便能够完成,今年能否迈过千亿大关仍然存疑。

零跑销量和营收增速基本保持一致,单车均价也基本稳定在10万元出头。高达103.1%的销量增长,使其营收成功突破600亿元大关,体现了其“性价比”策略有效扩大了规模。但从单价看,零跑要突破千亿营收关口,今年的100万辆目标至少需要达到90%的完成度才能实现。

只有零跑在真正盈利

穿透财报表面,拆解各家企业盈利的来源和结构,会发现“集体盈利”的表象下,公司发展的健康程度并不相同,目前真正盈利的只有零跑。

2025年,零跑销售了59.66万辆汽车,并实现了净利润5.4亿元,造车毛利率从8.4%提升至14.5%。创始人朱江明在成立十周年之际,开始试图撕掉“新势力”标签。事实上,这一年零跑也的确实现了从“规模扩张”到“盈利兑现”的标志性跨越,真正实现了成本领先型盈利。随着今年智驾发展,零跑需要通过进一步降本提效、以及品牌向上的持续发力,来进一步提升利润空间。

作为首个全年盈利的新势力车企,理想汽车连续第三年保持全年盈利(11.24亿元),但下半年开始已经陷入实质性亏损。公司全年交付量40.6万辆,同比下滑18.8%;车辆毛利率16.8%,同比下滑2.9个百分点。公司净利润从上年的77.6亿元跌至11.0亿元,降幅85.8%。同时,公司出现了经营亏损5.2亿元,而上年经营利润为70亿元。亏损主要出现在Q4,当季经营亏损4.43亿元。

小鹏和蔚来都在Q4实现了账面盈利,但这种单季度的盈利能否在今年持续,有待验证。

小鹏2025年全年净亏损11.39亿元。Q4虽然账面盈利,但主业尚未赚钱,汽车毛利率仅13%,环比Q3下降0.1个百分点。拆解Q4利润构成可以发现,Q4的3.8亿元账面盈利主要来源于其他收入和8.4亿元政府补贴。卖车之外的服务及其他收入为31.8亿元,这部分的利润率达到了70.8%。

从账面上看,小鹏似乎离盈利关口只有“临门一脚”,但这一脚能否踢进,取决于2026年能否靠卖车主业本身能否实现盈利的正循环。

同样是Q4账面盈利的蔚来,要挽救的是更大的亏损局面。

全新ES8较好的销量带来了高毛利以及费用端的集中压缩,也带来了第四季度单季盈利2.83亿元,并显示出显著的成本控制成效。Q4交付量124807辆创历史新高,摊薄了成本,也带来毛利率的提升。Q4汽车毛利率18.1%,较全年平均14.6%高3.5个百分点,盈利能力增强。

但纵观全年,公司净亏损从226.6亿元收窄至149.4亿元。在成本上涨压力下,公司在规模扩张和降本提效方面还要付出更多的努力。

“蔚小理零”谁能持续盈利

2026年,国内市场已经硝烟四起。对于这些已经走过十年的头部新势力来说,能否继续留在牌桌上是下一个十年每年都要面对的话题。

从整个汽车行业来看,今年大的风险点一是来自上游原材料价格持续上涨,二是来自地缘政治冲突带来的外部环境变动。出海成为很多公司探索增量的新路径,但对于蔚小理来说,稳住国内市场和练好内功才是当务之急。

蔚来要从亏损149亿元转向全年盈利,重点在于销量规模和成本控制。

李斌曾估算内存和原材料涨价对单车成本的影响在“六千到一万块钱”。按蔚来2026年销量目标45万辆计算,仅此一项就可能带来27亿-45亿元的成本增量。

费用方面,蔚来这2025年的SGA(营销、管理及行政)费用占营收比高达18.39%,远超其他三家(小鹏12.25%、理想9.53%、零跑8.64%)。这需要足够的销量来摊薄,如果销量增长跟不上费用扩张,亏损将难以根本性收窄。

从季度数据看,蔚来Q4单车SGA费用已降至2.834万元,较全年平均4.935万元下降42.6%,显示其成本控制能力得到了改善。但考虑到25Q4的营销活动较少,如何能在今年保持与Q4持平甚至进一步降低,考验管理层的智慧与决心。而研发费用的压缩,是否会影响其长期的技术竞争力,亦值得观察。

小鹏方面,在今年的业绩交流会上,投资者的关注点聚焦在AI叙事上,但对于这家想要成为中国特斯拉的企业来说,要给AI赋能,当下亟待解决的是主营业务的造血功能,要在扩大销售规模、提升汽车利润率方面,做更多的努力。

小鹏的Q1交付指引为6.1万~6.6万辆,同比下降29.79%~35.11%,总营收指引为122亿~132.8亿元,下降约16.01%~22.84%。综合分析,剔除服务等收入后,高端车型X9并未对车辆的销售起到预期中的积极作用,毛利率或将继续承压。

从研发投入来看,随着第二代VLA系统发布,研发占比可能继续提升,高研发投入能否转化为可持续的技术护城河,需要市场的检验。

作为连续三年盈利的新势力,理想正面临着挑战:一方面,MEGA车型的召回事件带来了约11亿元的成本计提,对财务和品牌造成冲击;另一方面,增程式技术路线面临政策红利消退和市场竞争加剧的双重压力,华为鸿蒙智行等竞争对手的崛起对其市场份额形成了挤压。

从Q4的情况看,车辆销售收入273亿元,交付109194辆,车单价来到25万,环比下滑2.7万元。Q1交付指引为8.5万~9万辆,同比下降8.5%~3.1%;收入指引204亿~216亿元,隐含车单价约在25万。2026年的整体销量,决定了该公司净利率(1.02%)会否进一步承压。

在整体市场增长的同时,市场集中度进一步提升,竞争格局呈现出“强者恒强、尾部出清”的鲜明特征。而“蔚小理零”这四家真正意义上的头部新势力,总交付175.84万辆,在整个市场中占比10.66%。

目前看来,“蔚小理零”中,只有零跑可以短暂松口气,但它也面临规模快速扩张中的新挑战;理想则面临盈利能力下滑的压力;小鹏和蔚来的账面盈利带有较强的非经常性色彩,每一个季度的盈亏数字都至关重要。

2026年,才是真正检验能否“留在牌桌”的关键年份。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧