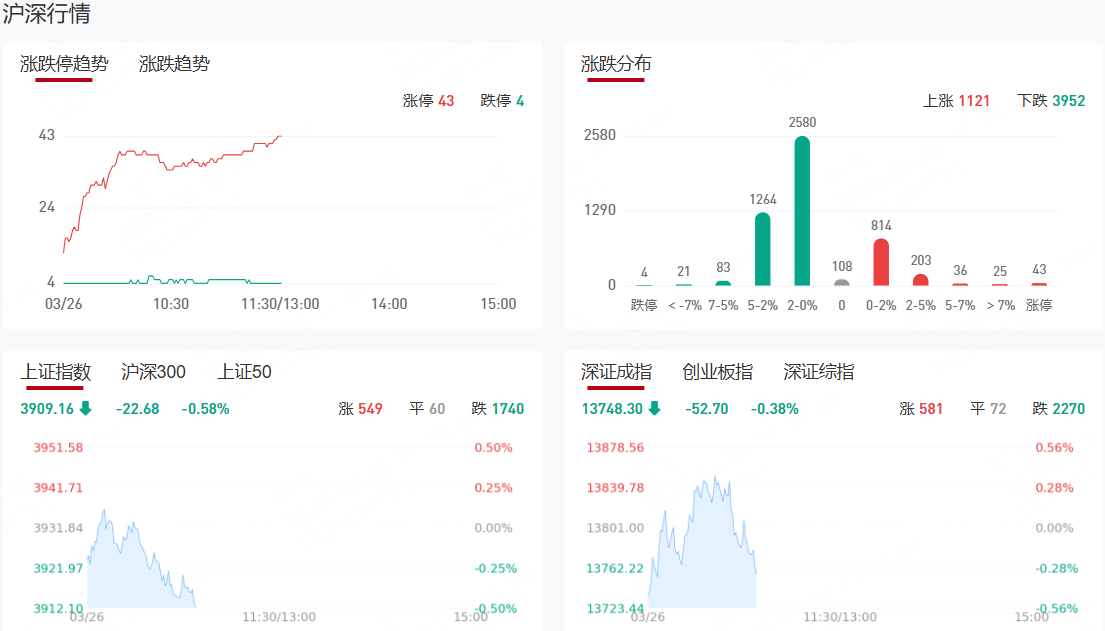

【九方午评】沪指冲高回落 锂电产业链逆势表现活跃

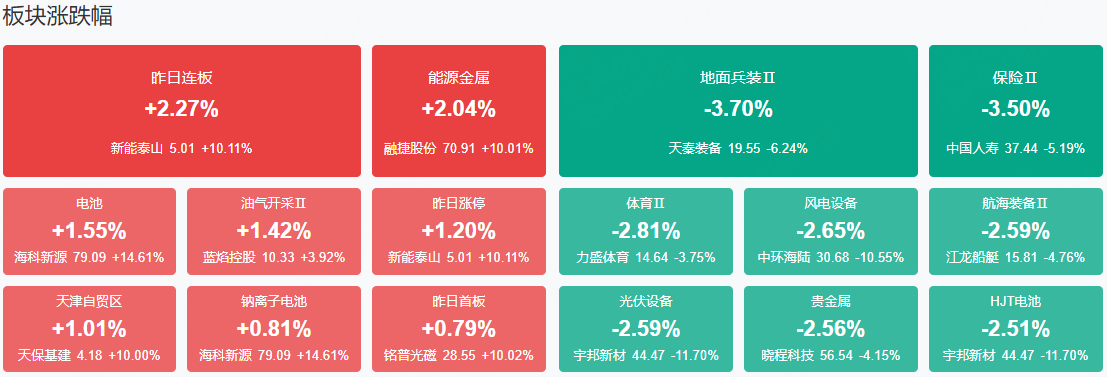

市场早盘冲高回落,科创50跌超1%。沪深两市半日成交额1.22万亿,较上个交易日缩量2420亿。盘面上,市场热点弱势轮动,全市场超4100股下跌。从板块来看,电解液、隔膜、锂矿等锂电材料股活跃,融捷股份3连板,石大胜华、大东南、佛塑科技涨停;算力硬件股维持强势,铭普光磁走出6天3板,源杰科技、长飞光纤、智立方盘中创出历史新高。电力板块探底回升,华电辽能走出9连板,湖南发展、赣能股份、广西能源、深南电A涨停。下跌方面,电网设备股调整,顺钠股份、金利华电、泽宇智能等跌幅靠前。

板块方面,锂电产业链、油气、算力硬件等板块表现活跃,军工、保险、电网设备、贵金属等板块表现落后。截至收盘,沪指跌0.58%,深成指跌0.38%,创业板指跌0.07%。

涨停天梯榜:

【9连板】华电辽能

【5天4板】美诺华

【3连板】新能泰山、融捷股份、湖南发展

【反包板】丽岛新材

今日热点

【锂电产业链】

相关个股:融捷股份、大东南、佛塑科技等

消息面上,据鑫椤资讯,3月国内电池样本企业排产环比增长21.93%。正极,负极分别环比增长23.3%,16.42%;隔膜,电解液分别环比涨8.7%,涨18.78%。机构预计,4月份排产环比还将明显提升。

【化学制药】

消息面上,新华社此前报道,第一版丙类药品目录预计今年内发布,将为商业健康险药品保障范围提供公共服务,支持商业健康险在多层次医疗保障体系中发挥更重要的作用。国家医保局医药管理司司长黄心宇介绍,丙类目录作为基本医保药品目录的有效补充,聚焦因超出“保基本”功能定位暂时无法纳入医保目录,但创新程度很高、临床价值巨大、患者获益显著的药品。

【电池】

光大证券指出,从2025年年报或2026年一季报表现角度看,可重点关注锂电、储能板块,主要原因在于订单落地及交付同比数据或较好。兴业证券指出,2026年储能高景气有望贯穿全年。德、英、澳等核心市场政策持续加码,通过补贴、限制上网电量等催生配储刚需,户储多点爆发、工商储蓄力放量、大储稳步推进,行业景气度持续上行。

机构观点:

国盛证券:3类资本开支的重要性日益提升

当前,世界正处于“百年未有之大变局”,旧秩序逐步瓦解、新秩序尚未确立,全球在增长、债务、分配、全球化、政治、地缘6大维度出现系统性变化。全球经济正在从“效率优先”逐步转向“效率与安全并重”,技术型资本开支(AI、电力)、安全型资本开支(能源、资源、产业链、供应链)、国防型资本开支(军工、军贸)3类资本开支的重要性日益提升,全球由此进入“资本开支的大时代”。回顾看,3类资本开支所对应的海内外AI产业链、新/旧能源、有色、稀土/战略金属、军工等板块均有阶段性表现。向前看,可以按上、中、下游把握3类资本开支带来的机会:1)上游重点关注能源、战略性矿产及粮食等资源品领域;2)中游重点关注先进制造业及传统生产运输体系的重构机会;3)下游重点关注AI产业链的持续扩张,包括大模型、算力基础设施、电力与能源配套及AI应用。

国泰海通:中国市场不会陷入“滞涨”叙事,增长逻辑是关键突破口

当前高油价短期确实会影响产业正常生产并构成成本冲击,但中期对经济的冲击整体有限,结构上甚至存在机遇:1)中国近年能源自主能力持续提升,对原油依赖度下降,成本冲击更多体现为盈利结构的调整而非全面承压;2)当前国内周期处于复苏而非过热阶段,油价提升有望加速拉动PPI回正。当前周期行业普遍处于库存与产能双低格局,产业链补库有望促进涨价-需求正循环,而当前供需格局偏紧、中游顺价能力提升;3)外需仍处于上升阶段,并更多体现为各国财政拉动下的资本品需求,全球能源转型与产能安全需求强化,高油价对其负面压制有限。中国具备全球竞争力的出口企业具备成本优势和顺价能力。4)全球当前处于降息周期,且利率并非处于绝对低位,全面紧缩甚至开启加息可能性较小,更多体现为降息节奏放缓。

中信建投:中东局势影响深远,中国迎来战略机遇

美伊冲突进入相持阶段,原油价格剧烈波动。中国原油进口多元化,能源结构转型与石油战略储备也将发挥缓冲作用。但在全球风险偏好扰动及国内市场资金面约束下,A股短期可能仍将维持震荡格局。美伊冲突若长期化,可能带来三方面主要影响:1)油价中枢上行,全球通胀升温,美联储降息节奏受扰;2)石油美元体系松动加速,中国有望成为全球资本避风港,人民币资产可能受益;3)或催生中国战略机遇,凭借“煤炭+新能源”的双支柱能源底座,不仅保障自身能源安全,更可能成为全球能源转型的引领者。行业重点关注:煤炭、煤化工、电力设备、公用事业、石油石化、AI产业链等。主题关注:锂电、核电、储能、风电等。

东兴证券:反内卷持续发力,通达系单票收入同比提升明显

东兴证券发布研报称,去年双十一以来需求略低预期给快递行业造成了一定压力,但通达系单票收入依旧维持在较高水平,这体现出反内卷对行业价格端的强支撑作用。该行认为今年行业反内卷的力度与持续性都有望超预期,目前行业处于上行周期的前段,后续盈利能力有望持续恢复。行业增速下行导致存量市场重要性凸显,价格战逻辑或将有所改变,服务质量的提升会被抬到更加重要的位置上,这有助于实现高质量可持续发展。

国金证券:全球格局迎来质变奇点,中资开启全面赶超周期

国金证券发布研报称,复盘日韩黑电崛起路径,均从代工起步积累制造能力,依托核心部件突破+全产业链整合实现品牌升维、登顶全球,与当前我国黑电发展阶段高度契合。我国黑电产业已构建全球最完备产业链体系,核心技术与部件国产化加速,关键材料全球竞争力突出,制造成本优势显著。头部企业在Mini LED、高世代面板等尖端领域逐步实现全球领跑,海外品牌影响力持续提升,依托产品、渠道、品牌协同发力,海外份额快速扩张,量价齐升趋势明确。

中信证券:新能源行业有望迎来戴维斯双击

中信证券发布研报称,美以伊军事冲突加剧导致伊朗封锁霍尔木兹海峡,EIA数据显示全球约20%油气供给受冲击,国际油气价格大幅上涨且有望维持相对高位。中国与欧洲均面临化石燃料对外依存度过高的窘境,能源安全风险凸显。在此背景下,新能源的灵活配置属性与经济性优势进一步提升,能源转型从可选路径升级为保障能源安全的必选战略,行业有望迎来需求加速放量与估值提升的戴维斯双击。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧