日本的“特拉斯时刻”来临!日债史诗级崩盘 买方集体“罢工”?

日本国债市场的流动性,在本周史诗级抛售潮中正恶化至历史最低水平,凸显出许多人认为的“买方罢工”现象,而这一现象正导致超长期国债收益率加速直线飙升。

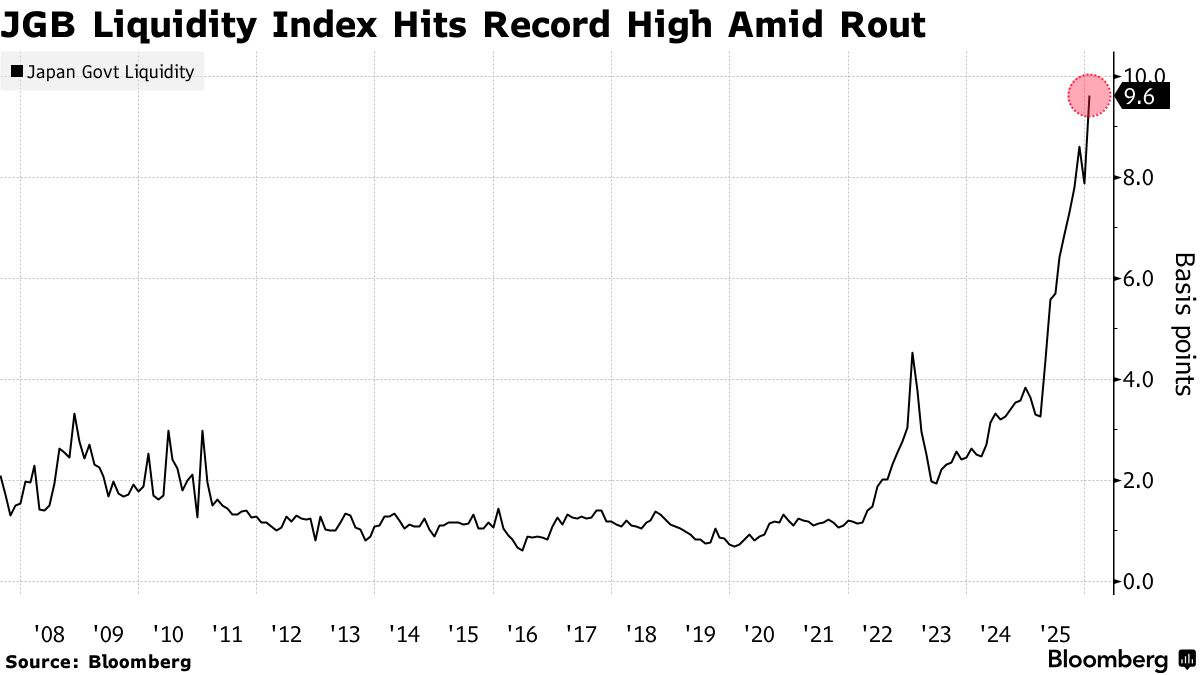

数据显示,日本国债流动性指数(The JGB Liquidity Index)周二攀升至了历史新高,该指数反映了日本国债收益率偏离流动性充足时预期水平的程度。自去年年初以来,随着财政担忧加剧导致日本国债市场波动性增加,该指标一直在稳步上升。

日本经济学家木村太郎周三在一份最新报告中指出,近期日本国债的动荡反映了“曲线极长端这一稀薄且脆弱领域的失灵”。这些债券交易流动性不足,主要由寿险公司等少数机构投资者主导,而日本央行(曾是主要买家)购债规模缩减更加剧了市场脆弱性。

根据日本证券业协会的数据,上个月日本保险公司出售的本国超长期债券数量创下历史新高。令人担忧的不再仅仅是收益率处于高位,而是当收益率上升时,可能已经没有买家来吸收抛售压力。

这一切最终也导致了周二惨烈市况的出现——日本政府当天疲软的20年期国债拍卖结果,加剧了市场对高市早苗拟推减税政策的担忧,导致情绪急剧恶化,抛售压力迅速形成恶性循环。日本30年期和40年期债券收益率周二双双飙升逾25个基点,创下自去年特朗普总统“解放日关税”引发全球市场动荡以来最大涨幅。

曾有数十年对冲基金经理生涯经历的美国财长贝森特周二也不禁感慨称,日本债券市场出现了“六个标准差”的波动幅度。他称,若在美国市场出现同等波动,10年期美债收益率将飙升50个基点。

据业内人士透露,周二日债的抛售潮最终迫使一些对冲基金平仓亏损头寸,促使人寿保险公司加速抛售债券,并导致至少一位公司债投资者退出了一项数百万美元的交易。

日本信贷市场同样承压,高评级公司债券平均收益率周二再度大幅攀升,此前一日该指标已创下历史新高。

Reed Capital Partners公司首席投资官Gerald Gan表示,“日债交易行为简直疯狂。收益率27个基点的波动实在离谱——市场严重失衡,我都忍不住抛售部分美国国债转而买入日本国债。”

三井住友DS资产管理公司全球固定收益部首席投资组合经理Shinji Kunibe则表示,“20年期日债拍卖最初看似例行公事,却突然演变成崩盘,所有人都紧盯着屏幕。”

当前收益率水平已触及部分企业高管此前警告的临界点——长期习惯低成本融资的借款人将面临困境。

日本的“特拉斯时刻”来临

Macquarie Bank驻新加坡策略师Gareth Berry指出,周二日本国债抛售潮由三大因素叠加引发:

其一是对日本提前大选及“强力财政刺激”前景的担忧;

其二是数据显示人寿保险公司去年12月成为日本国债净卖出主力;

第三是20年期日本国债拍卖表现疲软。

Berry指出,“高市早苗是否适合担任首相?我想请主权债券持有者来决定”...

财联社周二曾介绍过,日本首相高市早苗周一在记者会上正式确认将在本周五(23日)解散众议院,并于2月8日提前大选。高市承诺,若其新联盟赢得执政授权,将实施食品消费税临时减免政策——从目前的8%税率降至0%。

高盛交易员指出,高市早苗在记者会上的这番表态,彰显了她将此次选举定位为民众对其本人及其财政政策的投票。而债券市场正将这次选举定位为一个财政扩张的故事。高市提出的削减食品税建议没有具体的资金来源,这只会加剧对财政恶化的担忧——这是核心症结。

高盛还提到,“虽然周二的走势很大程度上可能归因于此,但我们也观察到最大的驱动因素可能是市场供需动态。总之,日本国债市场十分脆弱,供需关系严重失衡。这并非一种新现象。而是一种难以逆转的多年市场趋势,而且像周二这样的新闻只会加剧这种趋势。”

道富投资管理公司高级固定收益策略师Masahiko Loo则表示,“这基本上是市场对日本版‘特拉斯时刻’的定价,”他指的是英国前首相利兹·特拉斯——她在2022年卸任,此前由于她计划强行推行一揽子无资金支持的减税方案,引发了债券市场的剧烈抛售。

正如瑞银交易员所指出的,2022年9月英国的问题是双重的。这不仅仅是政府的支出计划,还有对英国央行预期政策的传导。在日本,当前潜在的情况是日本央行在看到通胀上升后,最终会因财政政策而收紧。此外,由于政府的财政计划让日元和日本国债一样令人担忧,日本央行也有动力去捍卫汇率。无论政府认为从其财政计划中能获得什么收益,都会直接在市场中再次流失。

值得一提的是,目前正在参加达沃斯论坛的日本财务大臣片山皋月在周二日债剧烈抛售发生后,已呼吁市场参与者保持冷静。她表示,日本需要摆脱削减成本的模式,转而增加投资,以带来未来的税收。虽然这在理论上听起来合理,但在实践中,支出部分成了市场更担心的课题。

安本资产管理的投资经理Colin Finlayson对媒体表示:“日本国债此前看起来就缺乏吸引力,而近期的事件并未改变这一点。”他补充称,日本长期债券“几乎没有或根本没有天然需求,因此很难看出短期内有什么能支撑日本国债。任何仅仅基于估值而于今日买入的投资者,都应做好进一步表现不佳的准备。”他称,可能需要某种官方干预形式的“断路器”来“止血”。

至于日本央行是否会出手救市,Berry指出,“目前还没有迹象表明日本央行会动用其无限量购债工具,该工具仍作为后备手段保留,待其认为必要时可再度启用。日本央行行长植田和男一直非常不情愿使用其前任黑田东彦发明的工具。但很快,他可能也别无选择。”

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧