【公司研究】春秋电子:笔电业务盈利能力修复 收购Asetek入局液冷赛道

正文

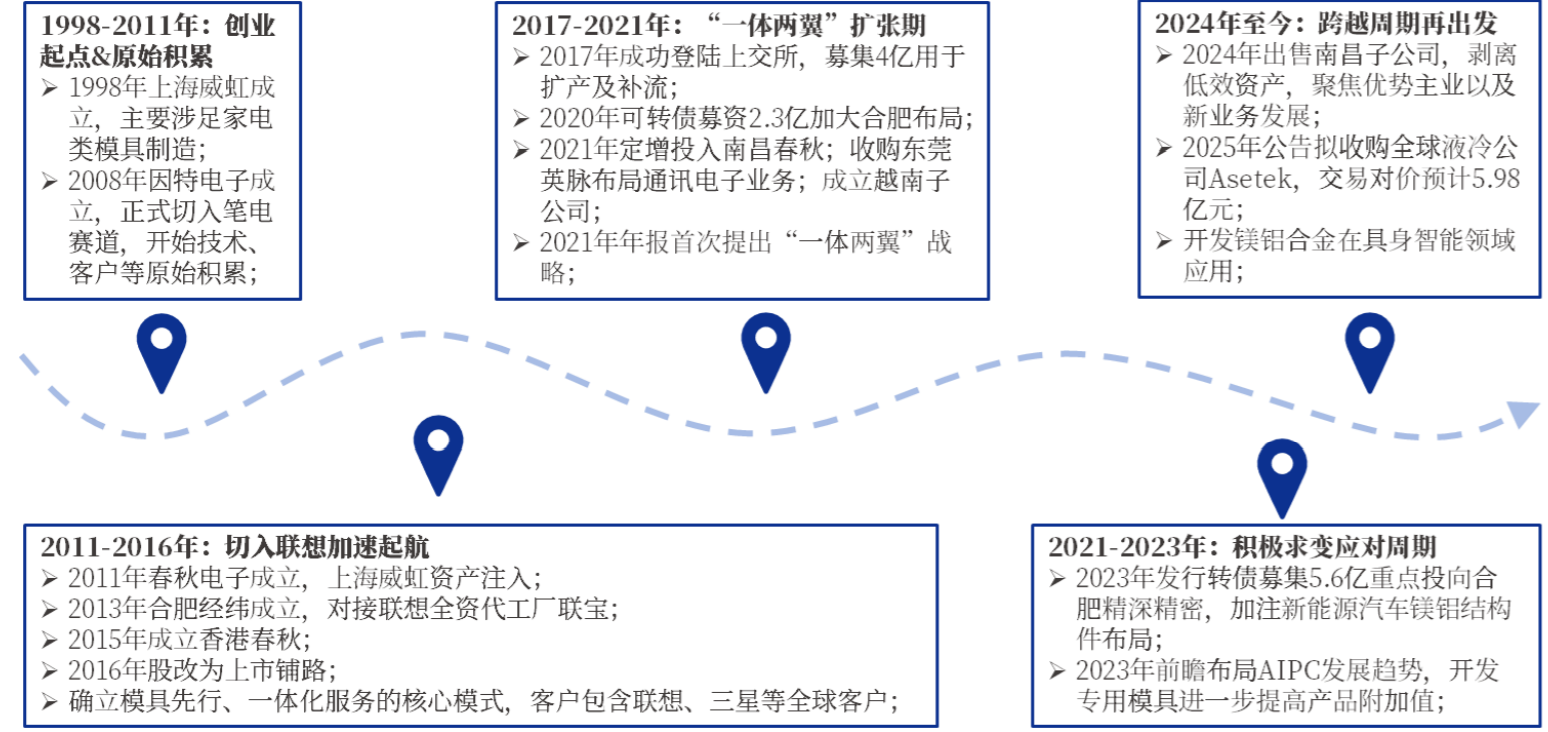

十年深耕造就笔电龙头。春秋电子前身是成立于1998年的上海威虹,创始人薛革文凭借多年的行业经验积累,正式创业并从事家电模具业务。2008年预判未来消费电子浪潮成立因特电子正式切入笔电机构件赛道。2011年春秋电子正式成立,后续创立上海威泓、合肥经纬等核心子公司,并深刻绑定联想全资代工厂联宝,规模开始快速提升。2017年春秋电子于上交所上市,确立通过自主设计制造高精度模具,实现对结构件产品质量和成本的有效控制,为客户提供从设计到生产的一站式服务模式。2020年起公司开始布局新业务方向,构建了“一体两翼”战略方针:截至2024年,公司在笔电结构市场已形成领先优势,营收规模居行业前列,同时国内新能源汽车结构件与通信电子已初具雏形。2025年11月公司公告拟收购全球液冷龙头Asetek,正式布局液冷赛道。

图:公司发展历程 |

|

资料来源:公司招股说明书,公司官网,iFinD,中国银河证券研究院 |

产品看,目前公司主要产品为笔电结构件以及新能源汽车结构件。笔记本电脑相关产品包括从精密模具设计到末端模组制造的各个环节,笔电四大结构件为支柱产品。汽车端则顺应镁铝合金轻量化趋势,从车载屏幕切入新能源汽车供应量,覆盖中控系统、转向系统、电控系统以及部分塑胶件。此外,轻量化的镁铝合金结构件在具身智能、低空经济等领域也能有较大前景。另外公司收购东莞英脉后新增通信电子产品,完成“一体两翼布局”。

客户结构看,笔电结构件领域与联想、戴尔、三星、惠普等全球笔电龙头、华勤等领先代工厂建立稳定合作关系。在新能源汽车结构件方面,已进入小米、蔚来、小鹏、比亚迪、宝马、吉利、大众等车企供应链体系,不断提升市场份额维持高增长态势。

图:公司产品明细 |

|

资料来源:公司官网,公司公告,银河证券研究所 |

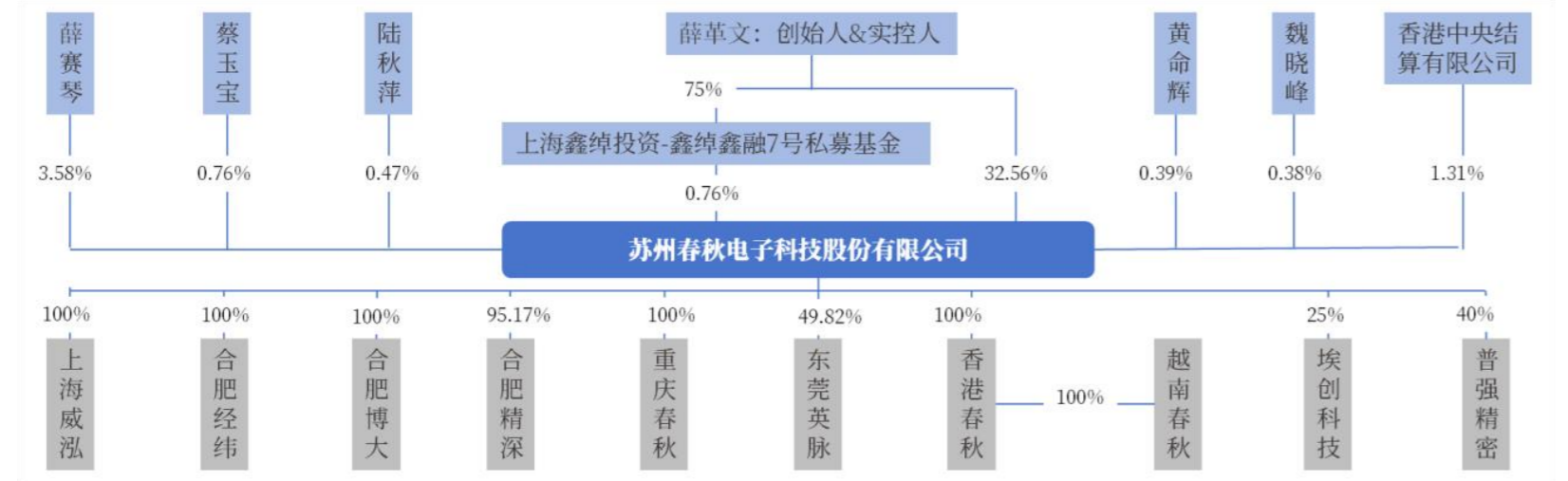

公司股权结构稳定,截至2025Q3公司实控人兼创始人薛革文直接&间接持股33.13%,近三年来基本不变。

公司核心子公司包括上威泓(模具等),合肥经纬、博大精密、精深精密、重庆春秋(结构件等),越南春秋(越南出海),东莞英脉(通信电子业务)。2024年公司基于对未来行业形势判断以及产销规划将南昌春秋65%股权转让给上海摩勤,完成对亏损资产的出清、轻装上阵。

图:公司股权结构 |

|

资料来源:ifind,银河证券研究所 |

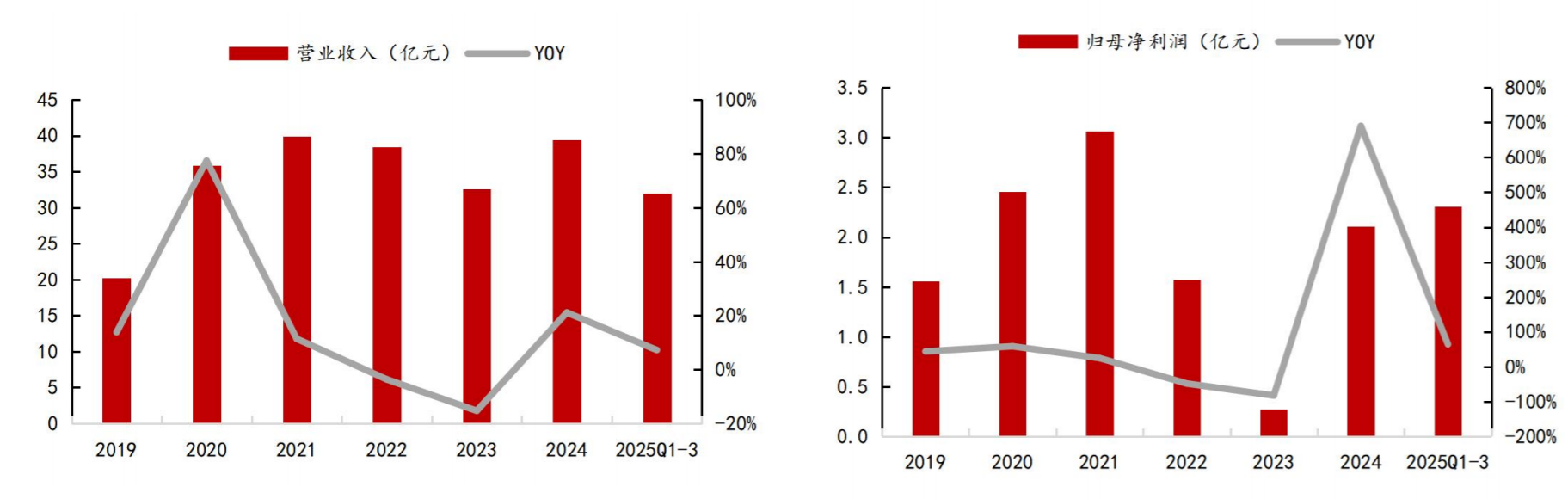

盈利能力方面,2025年前三季度,公司营业收入实现31.97亿元,同比增长7.2%,主要系换机需求、主要客户份额持续提升以及镁合金渗透率持续提升,下游需求保持稳定增长带动公司规模扩张。主营业务中PC及智能终端结构件业务仍为核心,其25H1占比84.6%,同比增长8%超过同期营收增速(+2.6%);通讯电子业务受行业景气度、竞争加剧等影响同比下滑42%。25Q3公司营收12.7亿元,同比+15%,环比+20%。

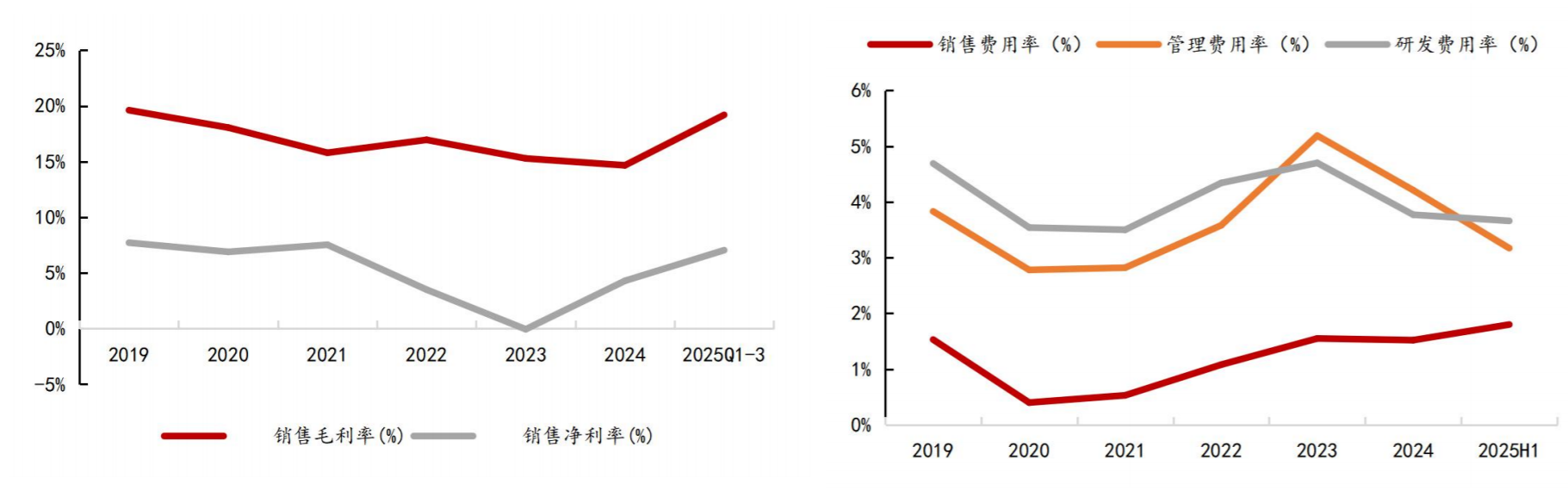

毛利率方面,25Q1-3公司销售毛利率19.2%,同比+3.8pcts。25Q3公司销售毛利率20.9%,同/环比+4.0/+3.4pcts。一方面,AIPC等行业趋势下高端机型对结构件美观度等提出更高要求,另一方面公司高毛利客户、海外销售情况向好,带动镁合金等高毛利品类占比提升。横向比较看,公司规模、制造成本优势显著,前三季度毛利率明显领先同行可比公司7pcts以上。我们认为PC、消费电子等升级趋势不改,同时镁价低位运行,公司主营结构件业务向好,同时液冷、具身智能等增长曲线有望贡献新的盈利弹性。

图:公司2019-2025前三季度营收(左),公司2019-2025前三季度归母净利润(右) |

|

资料来源:Wind,方正证券研究所 |

图:公司2019-2025前三季度毛利率、净利率(左),公司2019-2025上半年三费(右) |

|

资料来源:Wind,方正证券研究所 |

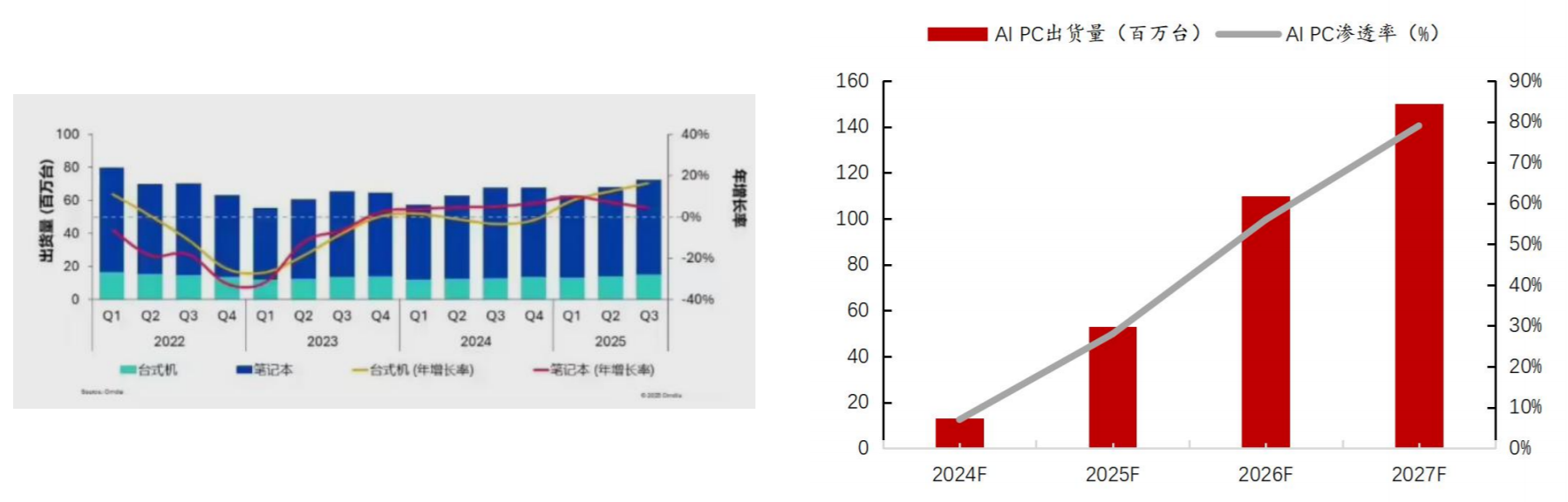

行业来看,笔电方面,根据第三方机构Omdia数据,2025年Q3,台式机、笔记本及工作站的总出货量同比增长6.8%,达到7200万台。其中,笔记本(包括移动工作站)出货量增长4%,达到5720万台;台式机(包括台式工作站)出货量增长17%,达到1520万台。AI渗透率持续增加。根据群智咨询,2026年渗透率将超过50%,2027年AIPC成为主流PC产品的类别,市场渗透率逼近80%。

图:22Q1-25Q3全球台式机和笔记本出货量(左图),27年AIPC将成为主流商品(右图) |

|

资料来源::IT之家,Omdia,智通财经,群智咨询,方正证券研究所 |

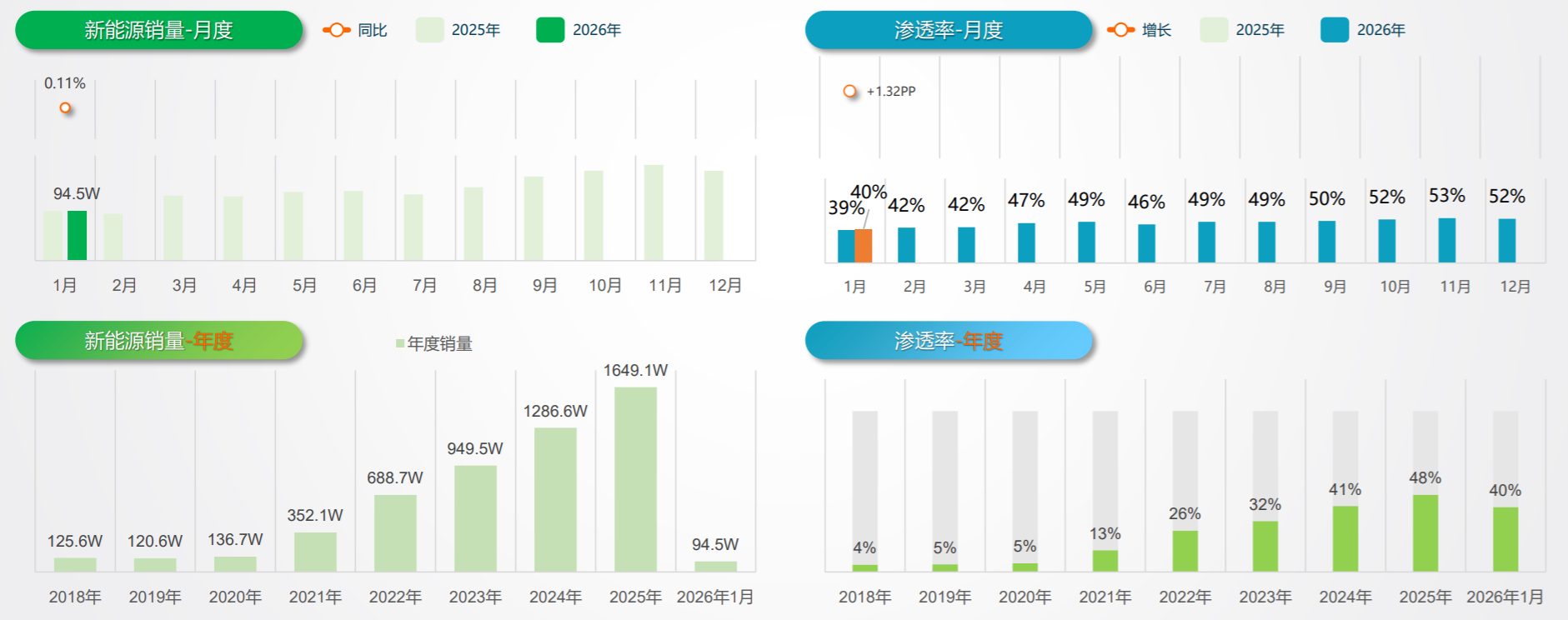

新能源车方面,2026年1月,根据中汽协数据,中国新能源汽车市场呈现高位运行态势:单月销量达94.5万辆,同比微增0.11%;市场渗透率为52%,较2025年同期提升1.32个百分点,继续保持在超五成的高位。从年度维度看,2025年全年新能源销量达1649.1万辆,渗透率为48%,为2026年市场奠定了坚实基础。

图:新能源车行业情况 |

|

资料来源:求信咨询,吉图咨询,中汽协,九方金融研究所 |

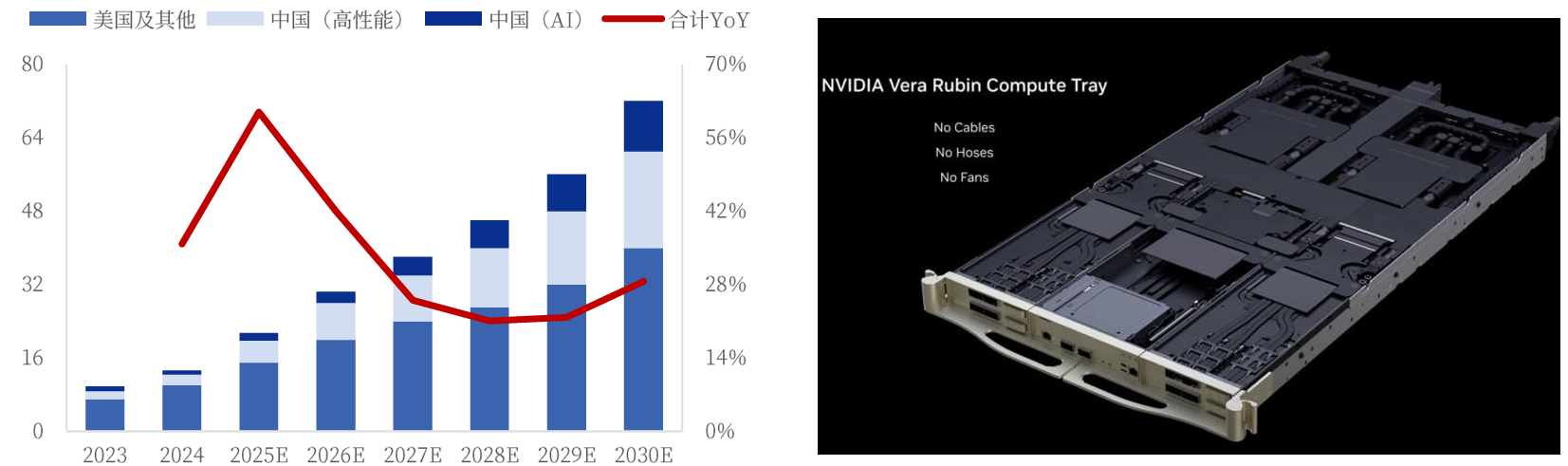

液冷方面,AI数据中心功率大幅提升,服务器液冷市场前景广阔。AI大模型的爆发式增长已带来算力需求的指数级放大,AI服务器市场规模迅速放量,MIR预计2024-2030年全球AI服务器出货量CAGR约33%。

图:2023-2030年全球AI服务器出货量(机架单位:万台,左),2026CES英伟达展示RubinNVL72(右) |

|

资料来源:MIR,storagereview,银河证券研究所 |

公司拟收购Asetek切入液冷赛道,目前进展顺利。2025年11月25日公司公告拟通过新加坡全资子公司CQXAHoldings.PTE.LTD,向纳斯达克哥本哈根交易所上市公司Asetek全体股东发起全面现金要约收购,此次交易对价约5.98亿元人民币(约8400万美元),而按照权益法核算的全部股东权益为9500万美元,较账面净资产5279万美元(上交所回复函披露)增值率80%。本次收购全部使用自有(预计占40%)及自筹资金,资金出境并购;为配合收购公司计划向银行申请不超过5亿元的授信。截至3月23日,公司公告:要约收购所需的全部境内外审批及备案事项已全部完成,按计划4月8日要约期届满后将持续推进后续事项。

图:Asetek近期主要盈利情况 |

|

资料来源:公司公告,银河证券研究所 |

Asetek是液冷行业老兵,积累深厚。Asetek成立于1997年,是一体式液冷技术的先行者,分流式冷板等多项技术与应用开创行业先河。按照公司测算口径,2024年Asetek液冷产品零售销售额约1.28~1.71亿美元,占全球市场份额约10.7%~14.3%。Asetek客户群覆盖一体式液冷散热器高端供应商,大客户合作十年以上:公司在TryX和华硕ROG的份额超80%,在戴尔外星人份额约50%。

由于聚焦高端市场,Asetek液冷产品2021-2024年毛利率42%~47%远高于行业平均(23.2%~26.6%)。2025年10月Asetek与大客户签订了长期保底采购合同,据此其更新指引:未来3~5年将逐步回升至历史收入及盈利水平。

公司重启服务器领域布局,技术路线与英伟达一致。Asetek最早于2012年布局服务器液冷产品并向包括惠普、富士通等服务器公司成功交付产品,2021年因财务压力及需求不足逐步退出市场。但公司依旧储备相关技术的底层研发实力,其核心架构为D2C技术,与英伟达设计方案一致。

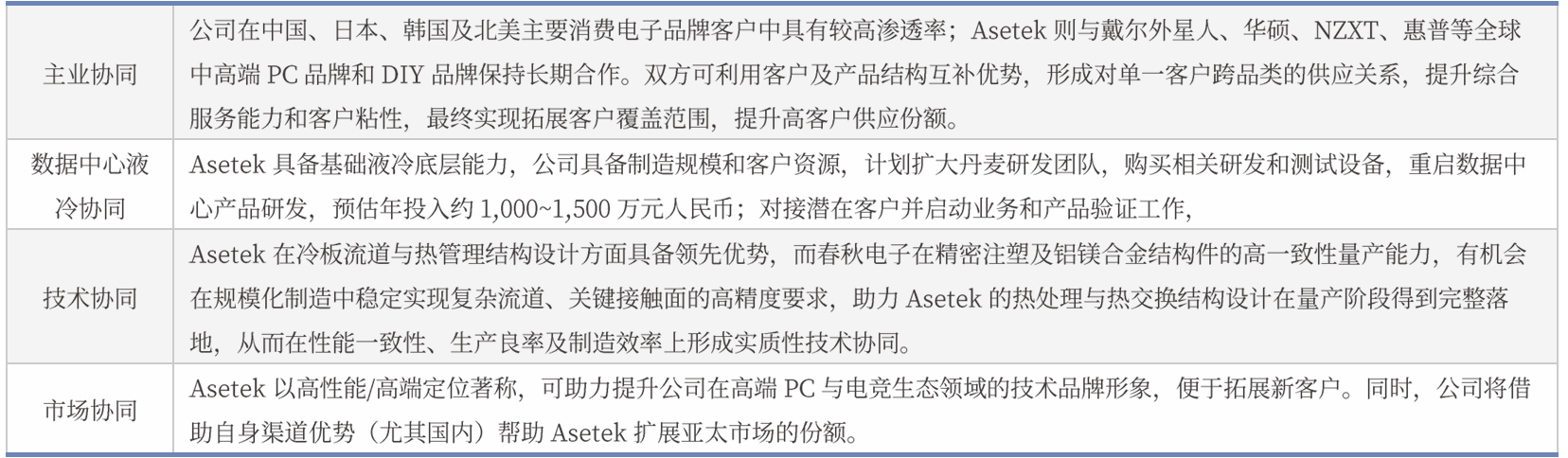

Asetek凭原业务影响力可与英伟达、AMD等形成研发资源对接,产线、供应链亦可沿用PC产品业务。Asetek与公司已形成一致认识将在数据中心液冷产品方向上开展积极布局。现已推进相关专利注册申请(包括服务器的冷却系统、换热单元的冷却系统、散热器、散热器组件、液体冷却回路、计算系统及生产散热器的方法等)。

图:公司与Asetek协同规划 |

|

资料来源:公司公告,银河证券研究所 |

参考报告:

《20251029-方正证券-春秋电子-603890-公司深度报告:PC结构件领先企业,深度受益笔电行业景气回升》

《20260414-银河证券-春秋电子-603890-首次覆盖报告,入局液冷,主业镁合金大有可为》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:林子尧(登记编号:A0740625120043) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧