“日韩斗法”下的中国半导体产业新机遇

1、相互“拉黑”之后,日韩对决步入中场

2019年6月29日,G20峰会在日本大阪举行。日本作为东道主,在峰会上发挥“主场外交”优势,联合各个会议参与国家共同发布了《大版宣言》,表明各国维护多边机制,坚持自由贸易的原则,也反应了东亚各国推进区域经济一体化,实现区域内投资与贸易自由化的决心。

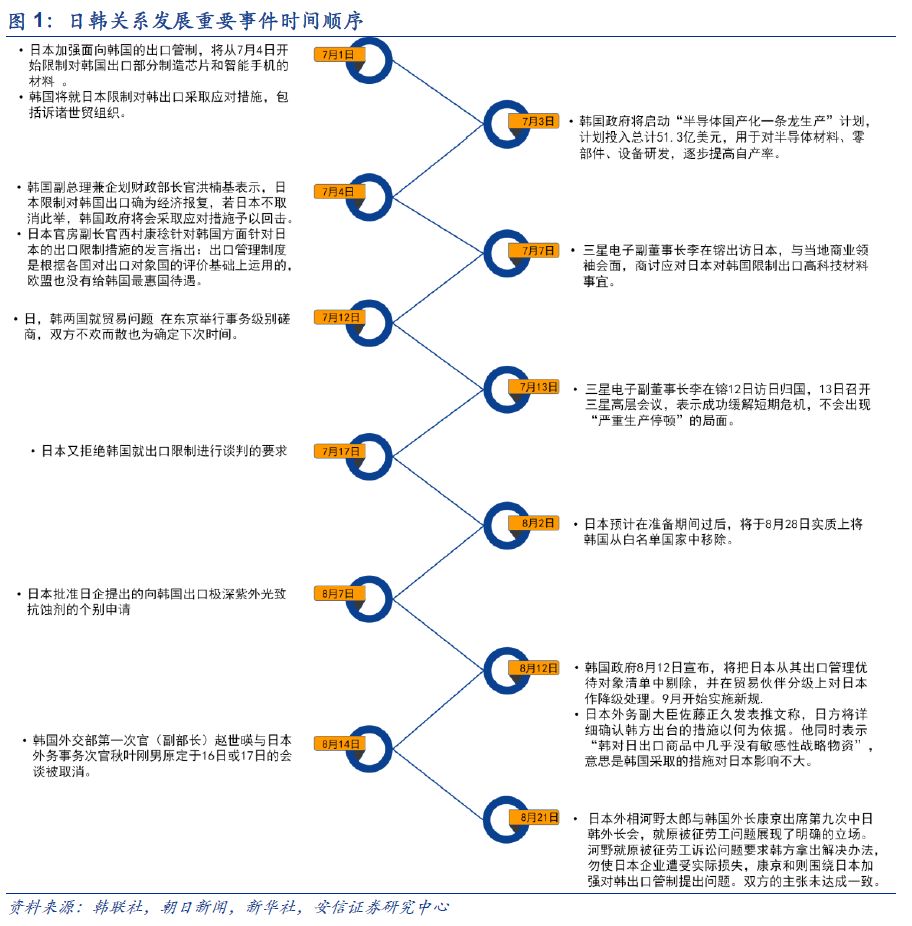

然而,7月1日,日本突然单方面宣布将从7月4日起对出口韩国的三种半导体原材料进行管制,单方面制裁将日韩贸易摩擦推升至新的阶段。8月2日日本再将韩国移出贸易“白名单”,日韩对决的波及范围和影响深度已经不再局限于少数公司和少数产业。8月12日,韩国的重磅反击如期而来,韩国政府正式宣布将日本从其出口管理优待对象清单中剔除,并在贸易伙伴分级上对日本作降级处理。至此,日韩两国已“互相拉黑”,场面僵持不下。

日韩双方僵持不下的背后,是经济上的双输格局和政治上的精明算计。时至今日,日韩对决已经步入中场阶段,“拉黑”之后未再出狠手,但两国磋商也始终无法达成一致。这将对全球贸易秩序和半导体供应链有将会带来怎样的持续冲击?我们需要围绕着日韩两国的历史纠葛、当前的政治和经济博弈、半导体产业特点等进行分析。

2、日韩冲突的背景与逻辑

为什么日本选择在G20峰会之后突然宣布对韩国进行出口管制?为什么专门挑选半导体生产线中的三种材料突下狠手?冰冻三尺,非一日之寒。日本对韩国长达几十年的吞并和殖民历史,建交近60年来的盟友与敌对关系,韩国近20年来的半导体逆袭之路,财阀、政客、民众间的爱恨情仇交织在一起,将日韩两国关系置于火上炙烤,日韩冲突的未来路在何方?

2.1. 冲突的前因: 韩国与日本的恩怨史

1910年8月,日本迫使大韩帝国签订了《日韩合并条约》,正式吞并了朝鲜半岛,开始了长达30多年的殖民。二战期间,日本更是大量掠夺朝鲜劳动力、强征慰安妇,整个朝鲜半岛都成为了日本侵略战争的牺牲品。

1965年,日韩两国正式建交,并达成了《日韩请求协定》:即日本通过向韩国提供无偿、有偿的经济合作资金来解决财产请求权问题。也即日本对韩国进行战争赔偿。双方最终决定,日本提供3亿美元无偿援助、2亿美元有偿援助以及3亿美元商业贷款,一次性解决韩国受害者索赔问题,而韩方应当放弃索赔权,接受“经济合作”。

90年代,韩国民主化深入,慰安妇问题被提到历史前台。为了彻底解决历史遗留问题,2015年12月,日韩双方就慰安妇历史问题签订了《韩日慰安妇协议》,日本财政出资10亿日元(约为人民币5300万元)对慰安妇及起家人提供赔偿,此后日本政府将不再就慰安妇问题道歉,日韩恩怨一笔勾销。

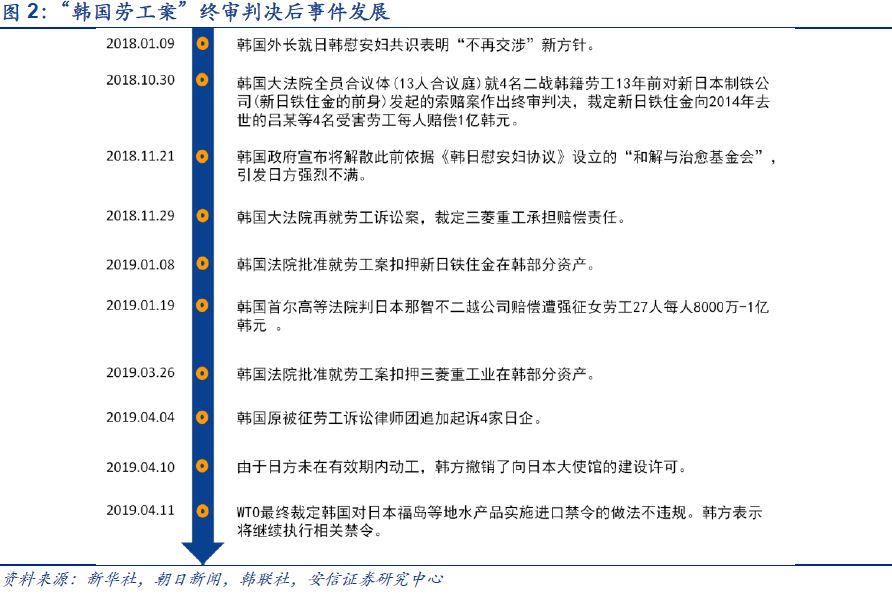

日韩历史问题看上去已经解决,但2018年“韩国劳工案”的宣判打破了日本的如意算盘。这年10月,韩国最高法院判决4名韩国劳工在状告日本“战犯企业”新日铁住金的案件中胜诉,驳回新日铁住金的上诉请求,同时发出赔偿令,要求新日铁住金赔偿每位原告1亿韩元(约合人民币61万元)。如果新日铁住金拒不赔偿,韩国将采取强制没收资产手段。韩国此举,意味着法院认为不能以宏观国家利益来消融受害国民的诉求,受害劳工个人有权向日本“战犯企业”索赔。对于韩国的新索赔要求,日本企业无法答应。19年3月,韩国法院批准就劳工案扣押新日铁住金在韩部分资产,5月又接着就劳工案扣押了三菱重工业在韩资产。至此,日韩的历史嫌隙不仅未能抚平,反而逐步加深,过去的盟友关系已经岌岌可危,外交关系越来越紧张,贸易战蓄势待发。

2.2. 矛盾的激化:韩国的莽撞试探与日本的果断报复

韩国的莽撞试探:为转嫁国内矛盾损害日韩关系

文在寅有他的政治理想。他是庶民的代言人,平民总统卢武铉的继承者。他希望打破财阀政治、清除国内积弊、将国家拉回正轨。要实现他的理想,他需要获得足够的支持,与传统上的韩国总统不同的是,他的背后没有财阀的支持,他的支持者唯有民众。在这个问题上,日韩的历史恩怨和偏激的国民性格共同作用下,通过煽动日韩的对立情绪转嫁国内矛盾、获取民众支持率和打击与日本勾结的国内大财阀、保守势力成为韩国对日政策的一体两面。

在过去,历届韩国政府遇到慰安妇赔偿或劳工赔偿问题时,与日本方面都形成了默契,即不会让历史问题真正影响两国的盟友关系和经贸合作。这符合韩国财阀的利益,也有利于韩国的经济发展,而这次汹涌民意之下,韩国政府也对过去朴槿惠政府的日韩历史问题处理方法进行了清算:“韩国劳工案”2003年在日本法院败诉后,韩国劳工于2005年2月在韩国法院发起索赔诉讼。在最早的一审二审都认为,日本法院的判决在韩国国内也具有效力。直到2012年5月,韩国最高法院才驳回二审判决;6年后的2018年,才最终结案宣判。韩国舆论认为,韩国最高法院受前总统朴槿惠的牵制,因朴槿惠惧怕日韩关系恶化,韩国最高法院故意对判决一拖再拖,导致争议判决姗姗来迟。2018年10月15日,韩国检察院逮捕了当时最高法的责任人,进行了情况调查。

在慰安妇问题上,此前亲日的朴槿惠政府在 2015 年 12 月与日本政府签署了“韩日慰安妇协议”,而文在寅上台后,曝光了协议未公开的内容,并以民意反弹为由意图废除该协议 。 2017 年 11 月 21 日,韩国解散为解决慰安妇问题设立的“和解与治愈基金会”,并且不打算归还日本此前提供的 10 亿日元。 慰安妇问题的激化也成为此次“日韩对决”的前奏。

文在寅的计划: 对抗日本,也打击财阀

日本并非没有对韩国作出赔偿,但1965年的赔款并未让那些受害者获得补偿,韩国财阀成为了大笔赔款、援助和贷款的最大受益者。这笔资金成为韩国经济起飞的一大助力,帮助财阀成长为控制韩国政治经济的庞然大物。有趣的是,以三星为代表的财阀也是当前日韩对抗的最大受害者之一。

对文在寅来说,打击财阀和清算与日本勾结的“韩奸”,两个目标因为日本的反击报复行动统一了起来,成为了一石二鸟的选择。然而,韩国财阀利益与国家利益之间的关系已经难以分开,财阀如果受到重创,韩国经济如何幸免?因此,裹挟民意的文在寅看似收获颇丰,实则是在高空之上走钢丝,一边是民意汹汹,一边是经济大劫。

日本的选择:往事不可追,先例不可开

对韩国政府的做法,日本最无法接受的有两点:一是往事不可追。此前两国的历史问题,已经由往届韩国政府与日本签订的《日韩请求协定》和《韩日慰安妇协议》得以解决。如果仅仅因为韩国内部政府的更迭,就要废除之前的协议,再次对历史问题索赔,这让日本方面无法接受。

二是先例不可开。虽然日本政府已经对韩国政府进行过赔偿,但2018年12月“韩国劳工案”的终审宣判中,韩国法院开启了个人受害者向企业索赔的先河。同时还对拒不赔偿的日本企业采取了强制没收资产手段,这实质上构成了韩国对日本部分企业的制裁。日本方面自然不能允许这种危险的先例出现。对韩国坚决反击报复成为必须的选项。

安倍的算计:对韩国进行“精确打击”

在6月29日的G20峰会上,经过日媒准确计算,日韩两国总统握手时间仅有8秒,且双方没有任何交流。7月1日,日本突然宣布将从7月4日起限制对韩国的出口。这样的打击精准且致命,据韩国产业通商资源部统计,今年1~5个月半导体出口规模达450294亿韩元。若单纯从数据上比较,日本完全中断出口导致韩国生产困难时,韩国半导体业界遭受的损失近乎于日本的270倍。

安倍政府出手狠辣,从短期效应来看是希望以强力的报复手段迫使文在寅政府在历史问题上三思而行,从长期影响来看则是希望以最小的代价对韩国经济施加最大的压力。日本迫切需要文在寅因为韩国的经济危机而支持率崩盘,亲日的保守势力重新上台与日本达成全面和解是日本的最佳选择。

因此,对韩国、日本两国政治生态和政策目标进行分析后,我们认为日本当前占据着战略主动,促使文在寅政府因为经济危机而下台,与重新上台的保守势力达成全民和解是日本政府的最优选择。促使韩国政府在历史问题上让步,双方撤销制裁是次优选择。而文在寅政府则需要控制局势不再继续恶化。经济全面崩盘的代价太过巨大,有限的对抗则有利于煽动民意和削弱财阀,而与日本和解符合财阀利益却不具备民意基础,文在寅政府很难做出真正的让步。

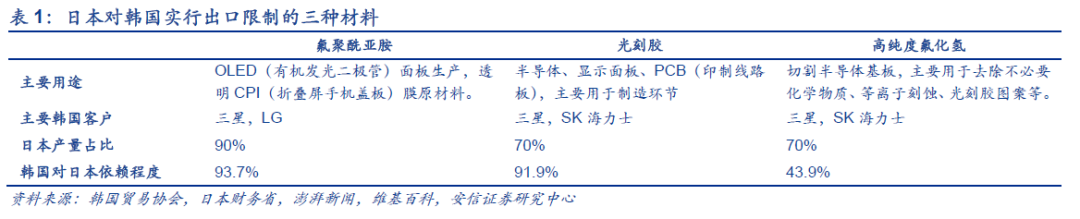

2.3. 日 本的杀手锏: 三种关键材料掐住韩国半导体的咽喉

日本限制出口的三种半导体材料在生产链中占据了关键位置

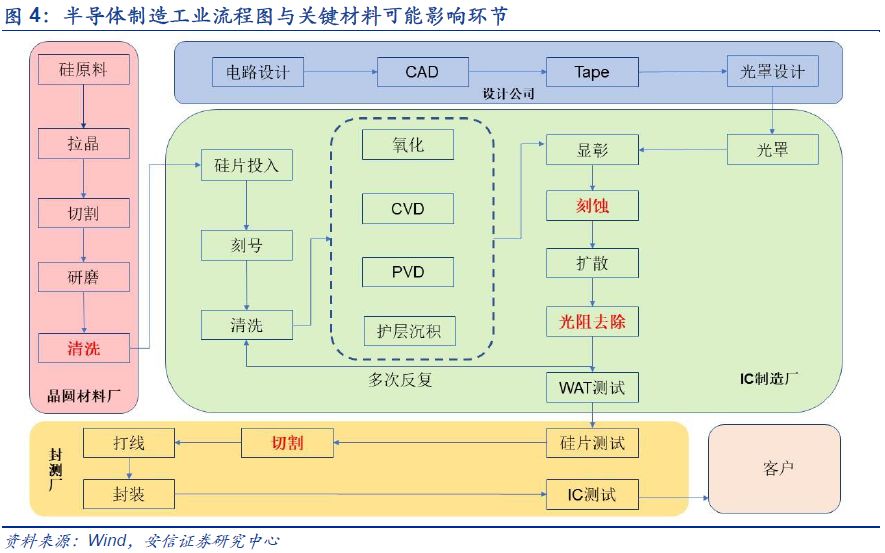

日本对韩国出口实行限制的半导体材料在制造过程中占据了关键地位,短期内韩国无法找到对应的替代品。日本对韩国实行出口管制的三种材料分别是氟聚酰亚胺、光刻胶和高纯度氟化氢。氟聚酰亚胺主要用于OLED显示器的生产,光刻胶主要用于半导体及显示器件光刻环节,高纯度氟化氢主要用于半导体及显示器的刻蚀及清洗,而光刻胶和高纯度氟化氢都是半导体生产中不可缺失的步骤。根据日本财务省的数据,今年1月到5月,韩国企业从日本进口上述三种材料总额达1.4亿美元,依赖程度分别为93.7%,91.9%和43.9%。

日本在半导体原材料市场具有明显的优势

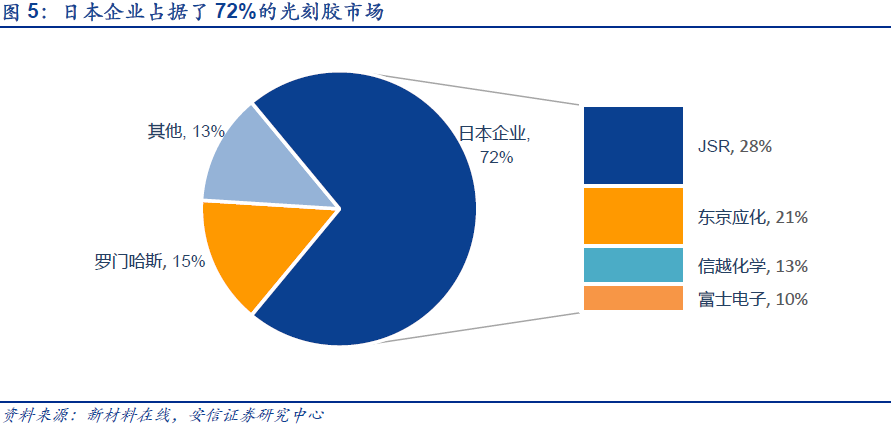

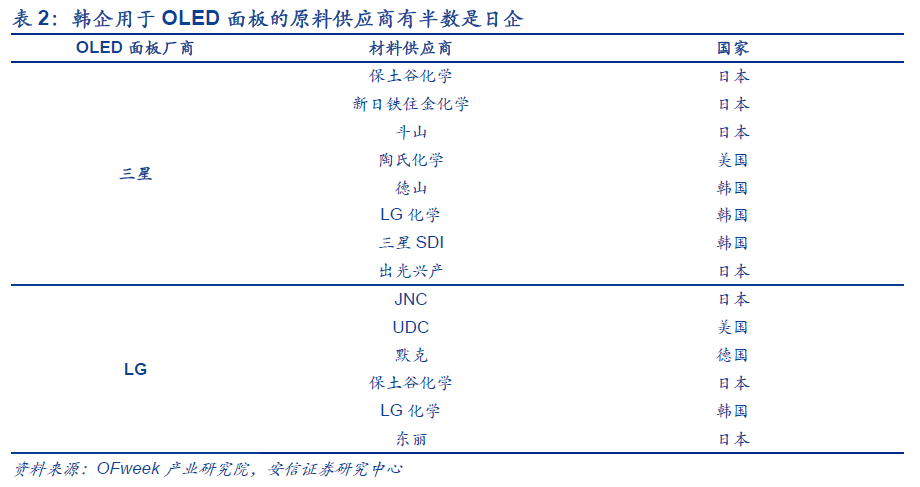

在过去的二十年当中,虽然日本撤出了半导体领域的“主战场”,但在半导体的上游环节仍然实力强劲。这次限制出口韩国的三种原材料不但在生产链中占据了重要地位,日本企业在这些领域的话语权也十分惊人。例如,光刻胶市场前5大企业中,有4家企业都是日企,这四家企业分别是JSR、东京应化、日本信越化学和富士电子,其市占率总额达到了72%之多。韩国用于生产OLED的原材料供应商虽然来自于多个不同的国家,但其中日企的数量也达到了总数量的一半,且多为生产原料的核心供应商。

日本抓住了韩国的心理

对于这场贸易战,韩国是既丢了面子又丢了道理。8月1日日本提出要将韩国移出“白名单”,随后两国之间没有一丝缓和的气氛,就在局面僵持不下之时,8月7日日本突然批准日企提出的向韩国出口极深紫外光致抗蚀剂的个别申请,给人事情即将发生转机的希望。然而8月12日韩国宣布将日本从其出口管理有待对象清单中剔除,至此日韩双方都将对方拉进了“黑名单”。在日本向韩国释放部分货物的时候,本是一个良好的缓和机会,但由于韩国民众的情绪已经被煽动,韩国政府骑虎难下,只能将日本移出“白名单”,贸易战加剧。

3.1短期内对全球经济的影响

韩国经济面临困境,日本经济也受波及

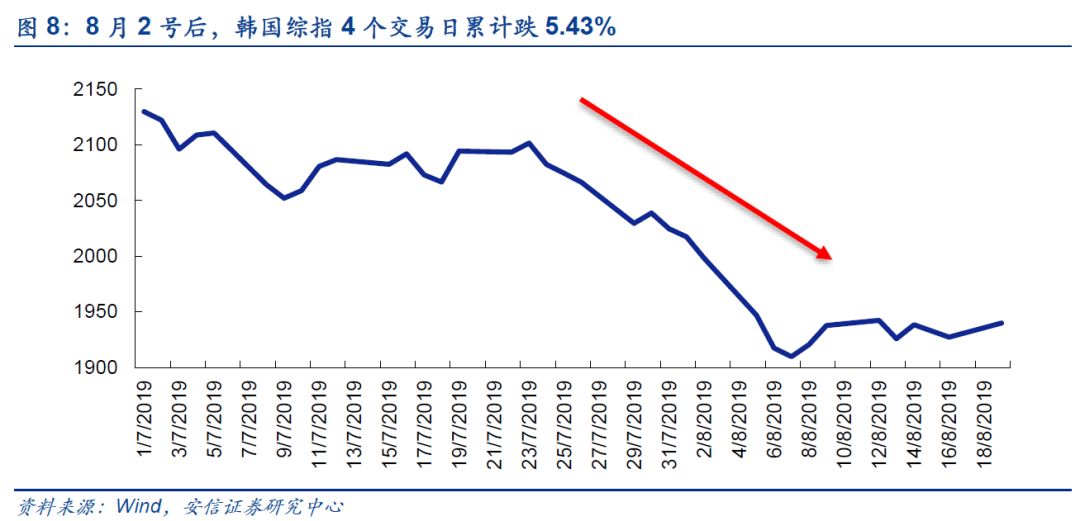

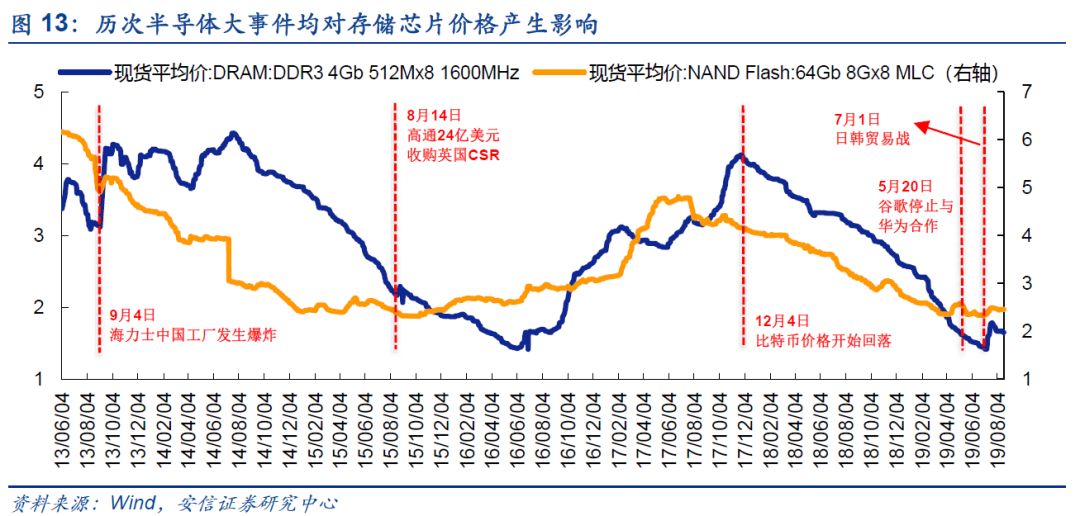

日本出口管制措施对韩国无疑具有强大杀伤力,一旦管制长期化,韩国半导体行业势必受到严重冲击。据7月初韩国媒体报道,三星这三种材料的库存为“1至2个月”,SK海力士的“不到3个月”,虽然7月中旬三星电子副董事长李在镕访日短暂缓解了危机,8月中旬韩国又在比利时购买到了可替代的光刻胶,但如若日本进行长期管制,当前的替代供给仍无法完全满足韩国需要。这一危机也反映在股市表现上,7月1日日本表示将对韩国进行出口管制后,5天内韩国综指累计跌3.63%,8月2日日本公开表示将韩国移出贸易“白名单”,韩国综指4天内累计跌5.43%,其中8月6日更是达到了今年以来最低点1891.81。

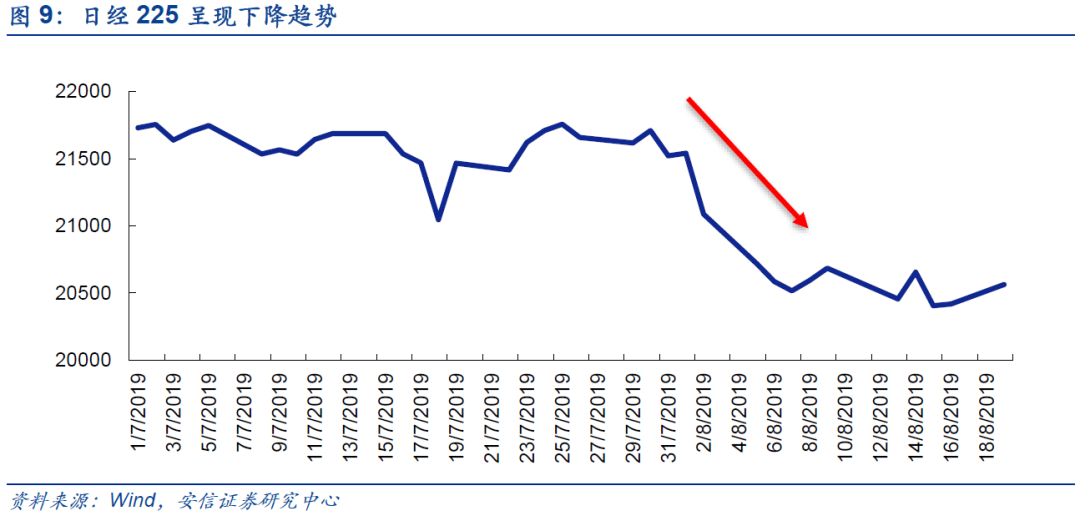

日本对韩国进行贸易管制的同时,也不可避免的波及到了自己。 日本对韩国限制出口的同时意味着对应的日企将出现库存积压,甚至有部分企业为了降低损失可能会选择从通过其他国家将堆积的材料转卖给韩国。 例如,三星从比利时进口光刻胶的公司其实也是日企JSR与比利时研究所的合资企业。 虽然日本遭受的经济损失远远不如韩国 ,但也同样不可忽视。 自日韩贸易战发展以来的一个多月,日经225收盘价已经从7月1日的21729.97下降到了8月16日的20563.16,累计跌幅超5%。

半导体行业动荡,波及东亚其他经济体

韩国在全世界半导体市场占有率上占有绝对地位,日本对韩国进行制裁实际上也会影响到全世界(特别是东亚地区)。在产业链的下端,韩国生产的存储器和OLED 产品出口至全球各地,特别是中国大陆。对我国的半导体企业而言,若韩国企业的零部件供给出现问题,将有可能拖累我国华为及其他智能设备厂商的生产。

3.2. 短期内对半导体行业的影响

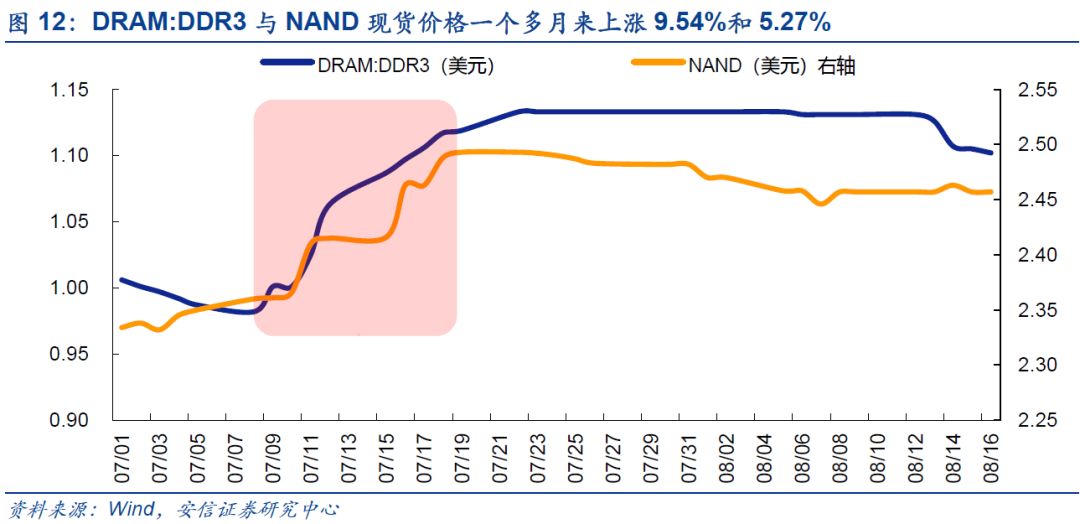

短期内存储芯片价格可能上涨

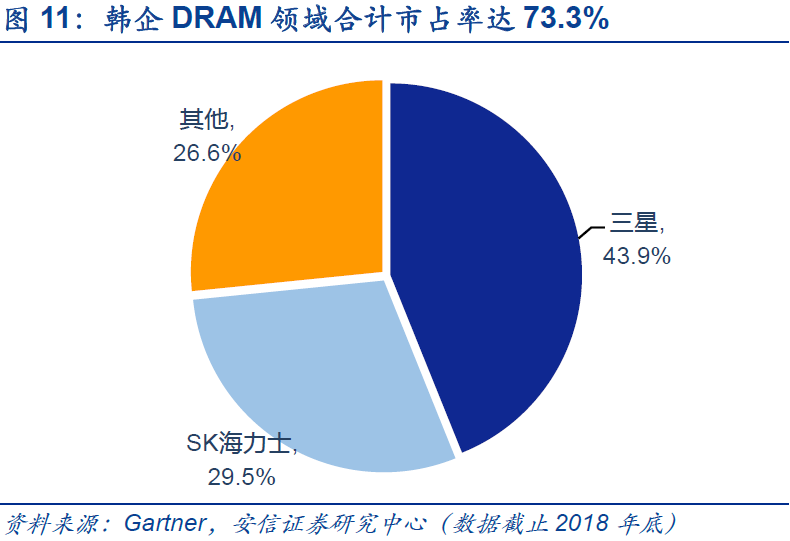

韩国三星,SK海力士两家公司占据了全球70%以上的DRAM内存,50%以上的NAND闪存份额,本次日本对韩国限制出口,可能导致三星和SK海力士被迫减产,受影响最大的就将是DRAM和NAND等存储芯片。据韩国媒体报道,三星将把库存优先用于盈利较高的DRAM生产,减少大约20%的NAND的产量,这将影响到DRAM与NAND的价格。我国企业主要从韩国进口OLED和DRAM等零件进行加工,产品价格上涨对导致下游厂商造成损失,对相关国产替代产品来说,则是新的机会。

3.3. 长期内对全球经济的影响

日韩经贸联系脱钩,韩国、日本分别与其他国家寻求紧密合作

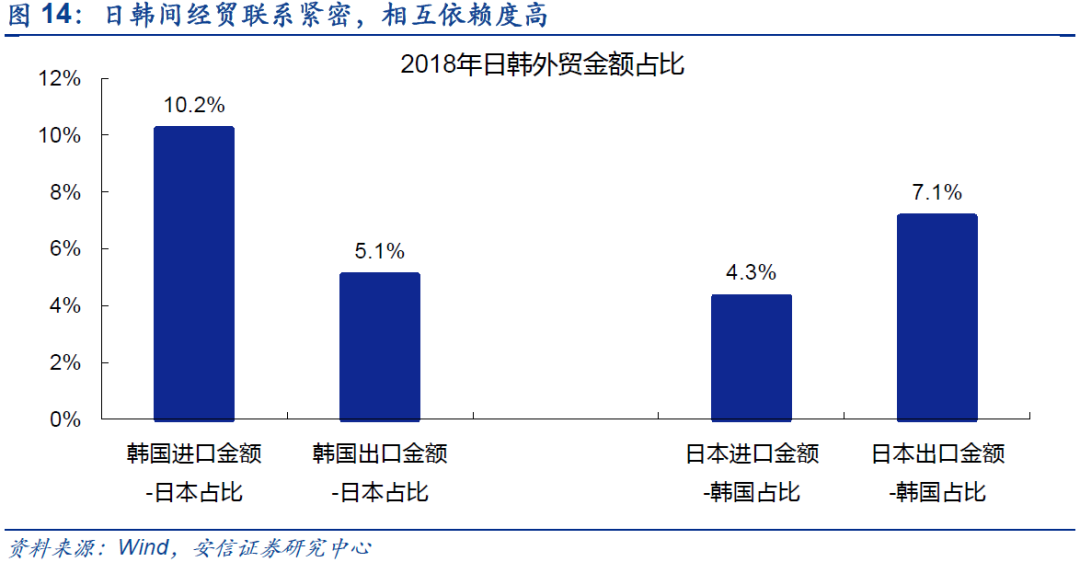

虽然中日韩自贸区的畅想迟迟无法实现,但日韩间的经贸联系经过多年的发展已经十分紧密。2018年,韩国进口额中10.2%来自日本,出口额中5.1%去向日本。而日本方面进口额中4.3%来自韩国,7.1%的出口额去往韩国,双方均是对方重要的贸易伙伴。受到双方相互制裁和民间“反日”、“厌韩”情绪影响,日韩经贸脱钩恐成东北亚经济新趋势。韩国政府已经明确材料和制造设备去国产化方针,拟每年投资1万亿韩元“去日本化”,而三星、SK海力士、LG等支柱企业也纷纷启动国产化或海外替代战略,对其他国家的企业进行更多投资与合作。

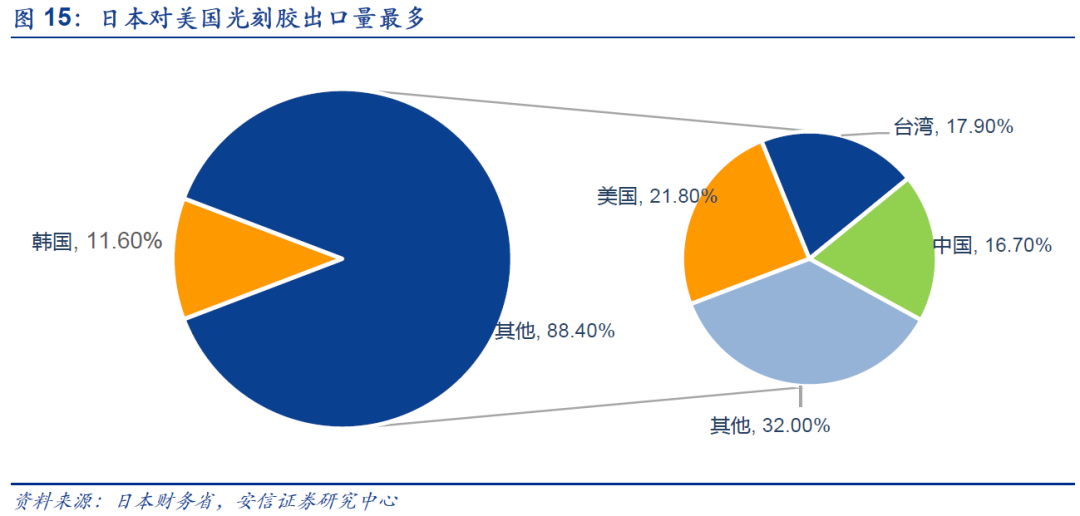

日本也正在尝试降低对韩国的经济依赖。根据日本财务省统计资料,光刻胶在日本出口数据中,韩国仅占11.6%。对美国(21.8%)出口量最多,其次是台湾(17.9%)、中国(16.7%),紧接着才是韩国。若韩国开始寻找新的供应商,为了解决库存积压的问题,日本也势必要寻找新的需求方。在G20峰会上,日本作为东道主提出了与世界各国建设自由贸易区的想法,在未来日韩经贸联系逐步脱钩的背景下,日本与其他国家的合作可能会更加紧密。

3.4. 长期内对半导体行业的影响

半导体供应链转移,提升中国半导体地位

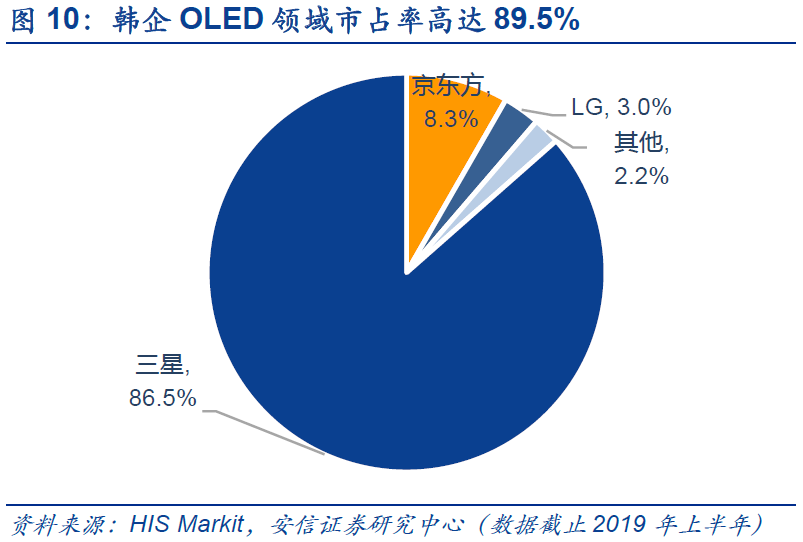

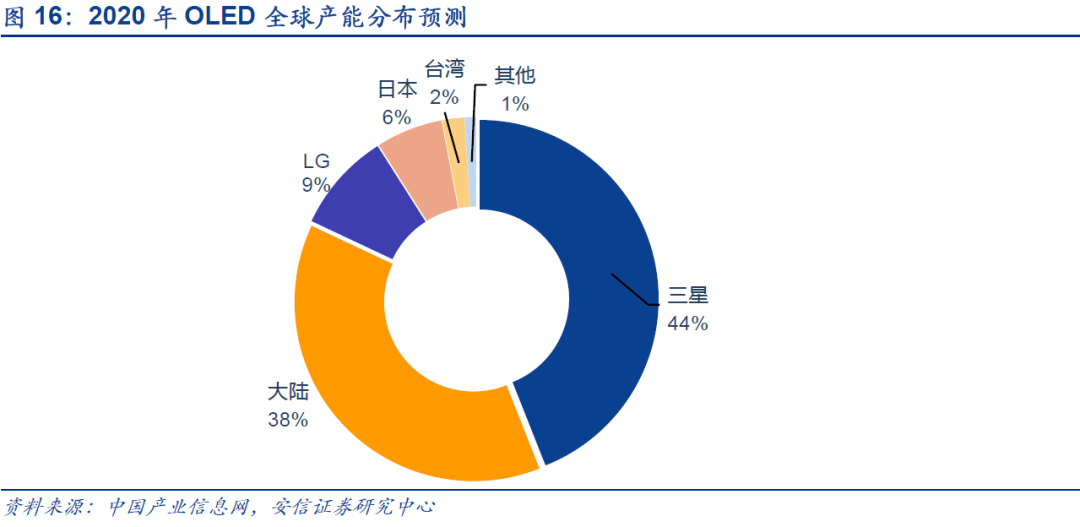

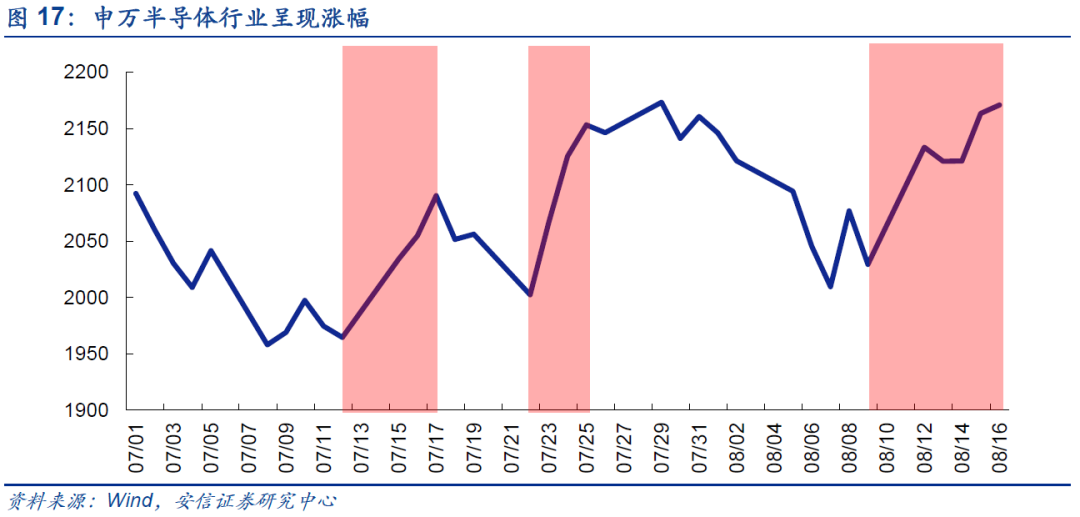

一旦韩企产量下降,其他国家将有机会获取其市场份额,半导体供应链有望发生转移,或将提升中国大陆的半导体地位。据智研咨询此前预测,2020年中国大陆的OLED市场占比将达到38%,而韩国的市场占比会有所下降。除此之外,韩国国内正在积极寻求日本氟化氢替代方案,SK海力士在和中国凯圣氟化学(A股巨化股份子公司)接触,而三星电子则在测试中国滨化集团(A股滨化股份子公司)的产品。日本索尼等全球知名终端厂商或更将国内OLED厂商作为备选供应商,中国厂商有望凭借不断提升的技术实力和产品质量受益,京东方等半导体企业有望兴起,实现弯道超车。自日本公开表明对韩国进行制裁的一个多月以来,中国半导体行业逐步上涨,且部分时间段上涨十分迅速,8月16日相比于7月1日半导体行业指数上涨逾3.76%。

4、“日韩斗法”下的中国半导体产业新机遇

日本、韩国作为在世界半导体供应体系中举足轻重的两个国家,二者之间围绕半导体展开的一系列贸易摩擦可能对全球半导体供应链造成持续干扰。而中国半导体产业,则有望从在“日韩斗法”的风暴中找到新的机遇。

我们认为,中国半导体产业的受益方向主要有下面两点:

一是半导体下游产成品方向:韩国的存储、OLED生产商由于少数关键原材料被切断供应,导致产量不足,相关产品市场价格飙升,为国产的存储、OLED等替代产品生产商带来量价齐升的双重利好。

二是半导体上游原材料方向:关键原材料供给受限后,韩国半导体产业急需获得替代产品满足生产需求。因此能够出口这些被制裁的三大原材料——光刻胶、氢氟酸、氟聚酰亚胺,到韩国的相关中国企业有望获得稳定的新客户,并在对日本产品的进口替代上取得新的突破。

建议关注相关A股有望受益公司:

存储产业链:

存储:紫光国微(国产DRAM龙头)、兆易创新(NOR Flash龙头);

光刻胶:晶瑞股份(i线光刻胶已量产,KrF光刻胶完成中试)、南大光电(ArF光刻胶25吨/年产线在建);

氢氟酸: 多氟多(G5级电子级氢氟酸5000吨/年已量产、5000吨/年在建)、 巨化股份(合资子公司中巨芯科技拥有G5级电子级氢氟酸产能6000吨/年);

OLED产业链:

OLED:京东方A(国产OLED龙头)、深天马A(拥有多条OLED生产线);

氟聚酰亚胺:鼎龙股份(PI浆料量产300吨/年,1000吨产能在建)。

(节选自:安信证券)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧