面板复苏趋势明朗!偏光片国产替代需求持续扩大?

今日内容:

面板复苏趋势明朗,偏光片国产替代需求持续扩大?

偏光片是显示面板的核心材料,约占面板成本10%。随着面板产能持续向大陆转移,大陆面板厂对偏光片国产替代需求增长,国产偏光片厂商替代空间巨大。

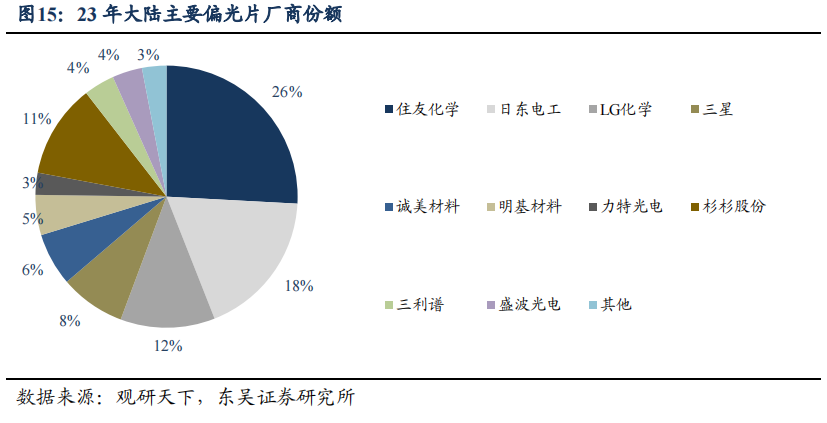

市场竞争格局方面,偏光片技术门槛高,市场主要被住友化学、日东电工、LG化学等日韩企业占据,日东电工是全球第一大偏光片制造商,其生产的液晶电视用多层光学补偿膜在23年占全球市场份额的40%以上,在国内是京东方、华星光电等面板商主要的偏光片供应商。

然而,如今日本本土液晶面板厂家的全球市场份额开始不断下降,老牌的偏光片生产厂商如日东电工已经开始转型不再开出新的产能,LG化学和住友化学也放慢了扩张步伐,韩国ACE和日本三立子因为资金问题,新线项目也处于停滞,考虑到日韩企业在国内产能无法满足日益增长的需求,加之偏光片上游材料的国产化能有效降低原材料采购成本,大陆面板厂对偏光片国产化需求强烈,替代动能充沛。

目前大陆厂商以生产TN和STN型偏光片产品为主,大陆能规模化生产TFT-LCD偏光片的企业仅有三利谱和盛波光电两家,面对TFT-LCD偏光片市场的巨大缺口,以及对外企中高端偏光片的依赖,行业国产化仍有很大的发展空间。

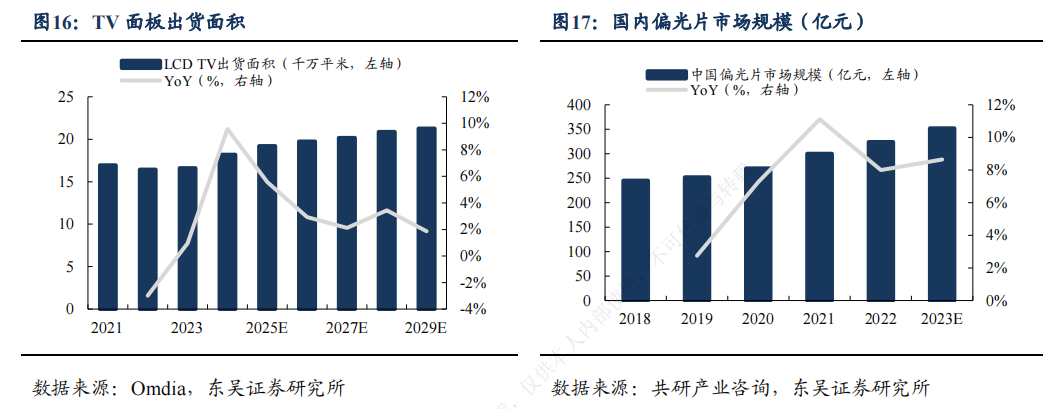

LCD 偏光片方面,LCD TV 面板是其最大的下游。数据显示,23年LCD TV 面板出货量同比持平,达到1.7亿平米,作为需求压舱石保障行业规模,机构预计TV面板出货量拐点已到,24年同比增长9.6%。在赛事大年和周期性复苏的共同推动下,TV面板景气度预计在24年开始恢复稳健增长。根据共研产业咨询数据,预计2023年国内偏光片市场规模有望突破350亿元,LCD TV 偏光片面积稳健增长,直接受益于TV面板复苏趋势。

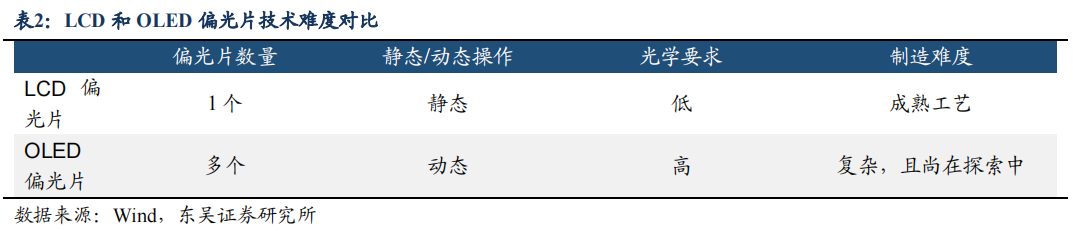

OLED偏光片方面,虽然市场空间小于LCD,但伴随OLED渗透率在TV和移动端的提升,市场空间增速更高。一方面TV面板主要使用LCD技术,而TV出货量基数庞大,奠定了LCD偏光片更大的市场空间基数;另一方面,LCD偏光片市场空间主要由TV面板贡献的特点也导致其增速相较OLED偏光片更弱,OLED偏光片的成长性更强,技术壁垒也更高,伴随OLED的渗透率持续提升成长空间广阔。

总的来看,目前面板行业受到需求端回暖以及供给侧加快出清影响,价格波动趋于稳定。在日韩厂商加速退出的背景下,国产面板厂商份额及话语权稳步提升,带动了偏光片国产替代需求提升。在此背景下,机构认为偏光片未来有望呈现国产化加速的局面,看好国产偏光片产业链内厂商在国产加速大趋势下的业绩释放以及盈利能力改善。

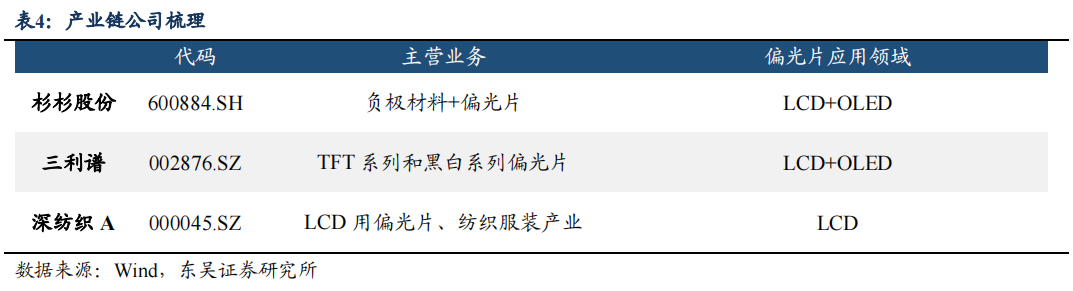

国内上市公司中,杉杉股份通过收购LG化学LCD偏光片业务成为了全球偏光片业务龙头企业之一。公司全力发展负极材料和偏光片两大核心优势业务,形成了“负极材料+偏光片”的双科技引擎,实现了偏光片本土化的超越发展。23年公司偏光片营收占比已达54.0%,同比增长6.4%,未来有望成为公司新增长点。

另外,三利谱主要从事偏光片产品的研产销,是国内少数具备TFT-LCD用偏光片生产能力的企业之一。公司差异化定位在中小尺寸市场,随着中小尺寸市场OLED渗透率提升以及公司OLED产品技术攻关、产能爬坡的进行,公司业绩有望加速释放。

天然气全产业链领军者,多元化结构构建长期优势!

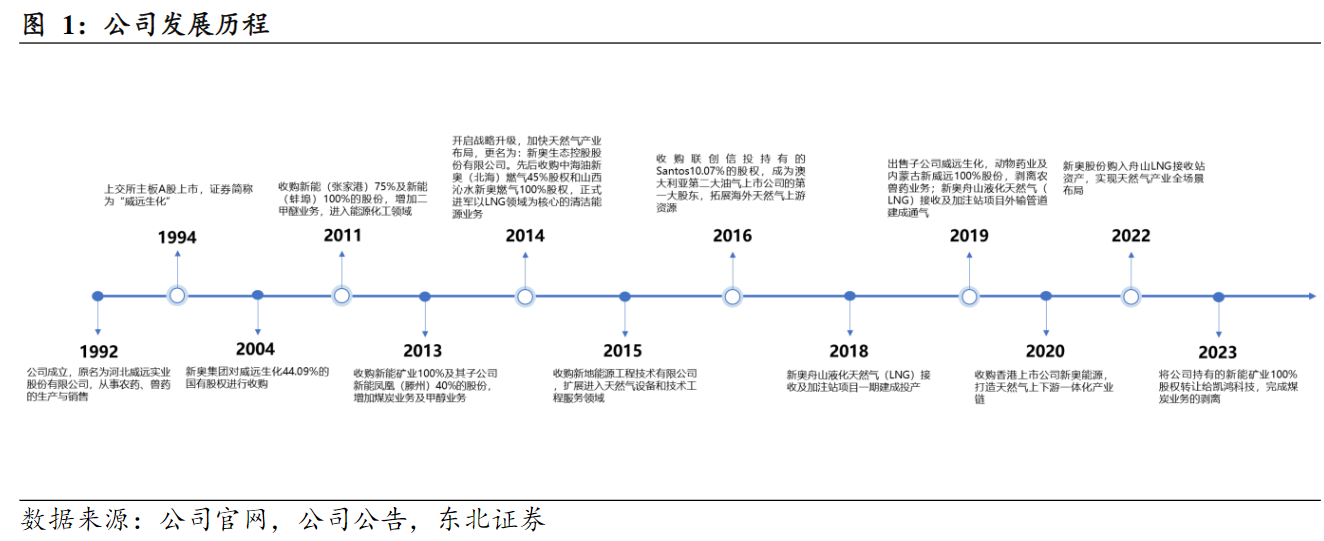

新奥股份:公司从国家发展需求和战略使命出发,着力发展天然气上游产业链,提供产品和服务。新奥股份致力于实现“具有创新力和竞争力的天然气上游供应商”愿景。核心业务涵盖天然气开发、生产、加工和投资;能源技术工程服务;甲醇等能源化工产品生产和销售;煤炭开采与洗选。未来,我们将凭借技术创新和全价值链能力,以创新模式实现可持续发展。

标签:天然气龙头、全产业链、气交易平台、多元化结构

看点一:天然气龙头

公司处于优质能源赛道,诞生天然气一体化稀缺标的,是A股市场唯一布局天然气全产业链的稀缺标的,以资产置换+付现+发行股份方式收购港股新奥能源,未来在依托新奥能源全国城燃网络的同时不断获取上游低成本气源;有望从此前周期属性标的转型为具稳定成长属性的综合型天然气龙头。

研报菌简评:公司2022年购入舟山LNG接收站资产,上下游布局逐步完善。

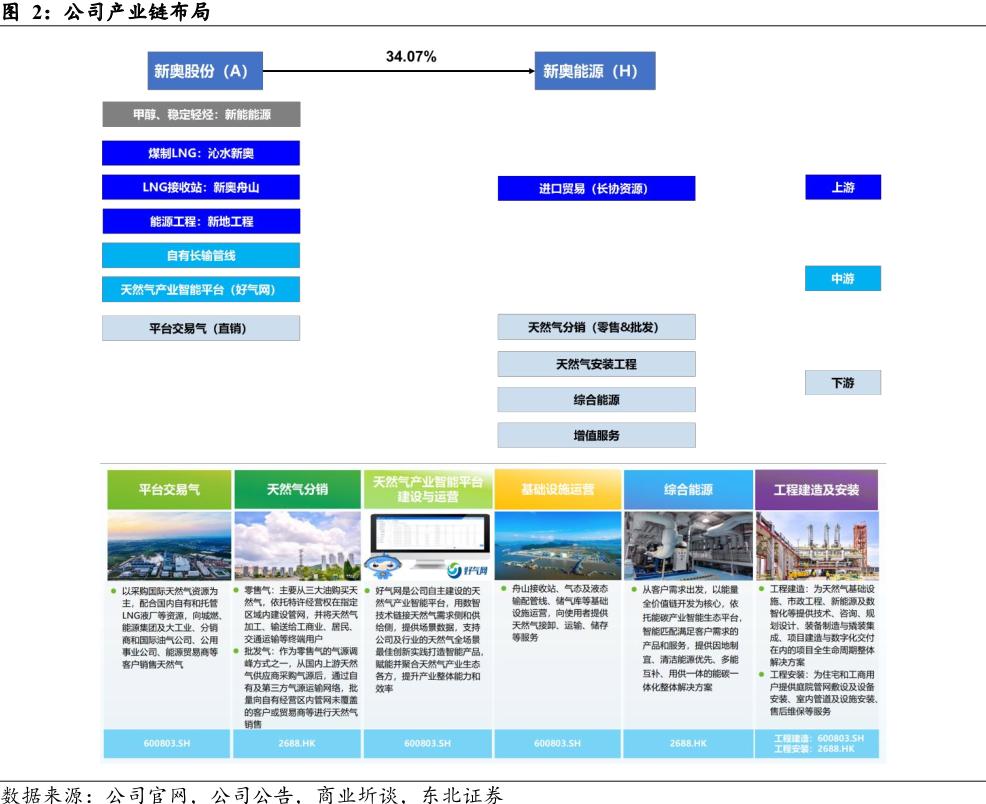

看点二:全产业链

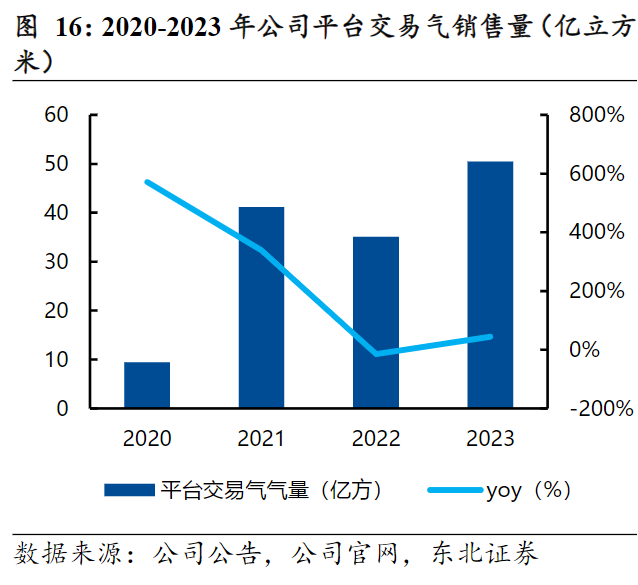

2018年以来公司持续打造天然气一体化产业链,尤其是完成新奥能源和新奥舟山两大重要并购后,上下游布局进一步完善。公司同三桶油持续发展战略合作关系,扩大三桶油资源基本盘,并在新疆、内蒙、山西等地获得非常规气源,持续优化自主资源池构建。下游方面,控股子公司新奥能源具有强大的天然气分销网络和相关基础设施,全国拥有259个城市燃气项目,市场覆盖全国20个省份,2023年天然气销售业务气量完成386.71亿方,约占中国天然气总消费量的9.8%;同时公司统筹国内外天然气资源开展直销业务,2023年平台交易气销售气量达50.50亿方。

研报菌简评:公司舟山LNG接收站实际处理能力可达750万吨/年,为公司天然气供给稳定性和灵活性提供支撑。

看点三:气交易平台

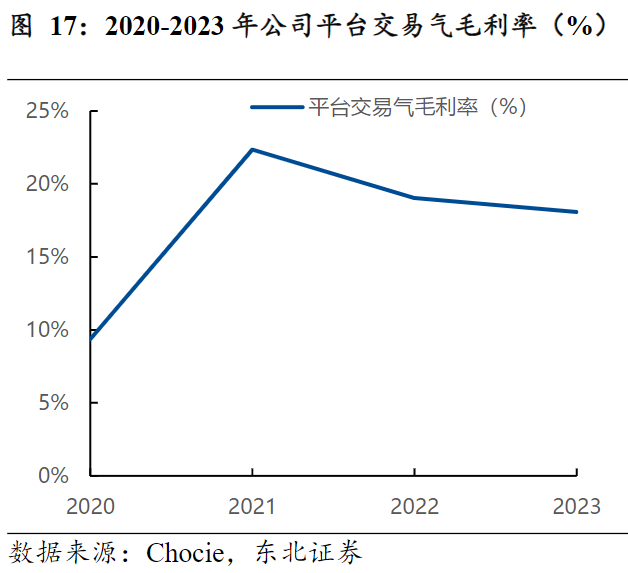

2023年国际气价回落叠加下游需求恢复,积极开拓国内外市场,受益于切尼尔资源供给量同比提升,平台交易气销售量达50.50亿立方米,平台交易气规模稳步增长,核心利润占比大幅提升。同比增长44%,毛利率水平18.07%。

研报菌简评:平台交易气实现核心利润34.14亿元,同比增长56.2%,成为带动公司核心利润增长的重要驱动力。

看点四:多元化结构

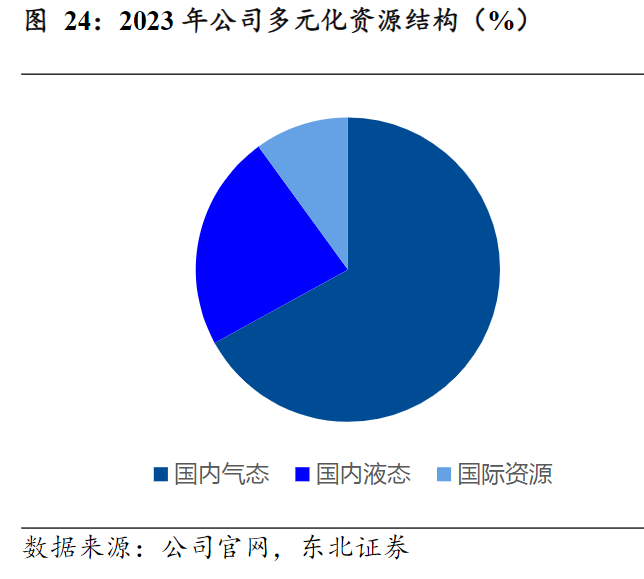

公司国内国际资源互动,形成富有弹性的灵活资源池,通过资源组合发挥资源价值最大化。持续夯实资源基础,超额获取三大油资源,深化长期性、系统性战略合作,签订中石油10年长协;同时聚合非常规、LNG、其他三方管道气等多元化资源,强化自主资源池构建,持续获取海外LNG长协资源,2023年与切尔尼签署180万吨/年长协、与ADNOC签署100万吨/年长协资源框架协议,累计签署国际长协超1000万吨。

研报菌简评:2023年公司资源结构中国内气态/国内液态/国际资源分别占比67%、23%、10%。

看点五:基础设施

公司基础设施运营主要涉及LNG接收站、中长输管道、储气设施等,天然气基础设施包括LNG接收站、天然气管道和储气设施,通过向使用者提供天然气接卸、运输、储存等服务收取费用。公司自有舟山LNG接收站,是国家能源局核准的首个由民营企业投资的大型LNG接收站项目;同时公司现有中输及主干管道81604公里,供气能力达18204万方/日,自有长输管线4条,输气能力120亿方/年;储气设施能力达5.6亿方,是调节天然气的生产、运输、销售及应用等各环节之间平衡的重要设施。

研报菌简评:公司基础设施运营主要为LNG接收站,未来业绩规划清晰,不断利用智能化生产技术扩大生产效率,降低生产成本。

参考资料:

1、20240426-东吴证券-偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大

2、20240425-东北证券-新奥股份-600803-天然气全产业链领军企业,一体化布局构建长期优势

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧