供需不匹配加剧!电池级碳酸锂价格上调

【涨价线索】

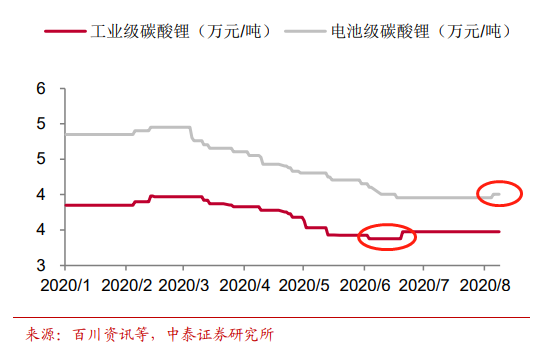

继工业级碳酸锂价格上涨之后,上周百川电池级碳酸锂价格上调 500 元/吨,环比上涨 1.25%。

当前价格已经跌至成本曲线 60%分位附近,锂辉石提锂基本处于亏

损状态,部分南美盐湖企业亦出现亏损(Orocrobre 二季度单吨亏损 7

美元),这一状态不可持续,锂盐厂商利润空间严重缩减。

【涨价逻辑】

1、需求端,在强政策刺激下,

欧洲新能源汽车市场强劲反弹,国内5G手机渗透率超预期,5G基站建设年内或将超60万个,下游需求景气度持续改善。

2、供给端:供给端,随着疫

情逐渐向拉美非等资源国的扩散,2021年8万吨新增产能中,只有2-3万吨的资本开支相对正常,将近一半以上的产能可能会受到 2020年资

本开支停滞的影响即使企业维持生产,但原料生产效率、运输效率等都将大打折扣,而对于冶炼厂而言,在当前价格下几无利润可言,终端需求疲软背景下企业满产动力不足。

1)西澳二季度锂精矿产量同比下滑 12%

西澳(不含 Greenbushes)二

季度共生产锂精矿 25.77 万吨,同比下滑 12%,具体来看:Marion 和

Altura 矿山生产维持稳定,Pilbara 二季度生产锂精矿 3.45 万吨,同比

下滑 46%;Galaxy 生产锂精矿 3.09 万吨,同比下滑 45%;Bald Hill 矿

山关停,仍未恢复运营。

2)南美盐湖资本开支放缓

受疫情及锂价持续低迷的影响,南美盐湖企业

开始暂缓资本开支,ALB 将智利的 Le Negra III、IV 碳酸锂扩建项目原

计划于 2021 年建成投产或将延迟;Livent 将阿根廷 0.95 万吨碳酸锂扩

建项目由 2020Q3 推迟至 2021 年中,美国 0.5 万吨氢氧化锂项目

2020Q4 推迟至 2021 年中,Livent 于 2020 年 3 月决定暂停全球所有资

本扩张工作;Orocrobre 将 Olaroz 盐湖二期 2.5 万吨碳酸锂项目投产时

间推迟至 2021 年之后。

综上,供给端的收缩或将一直延续,

而需求端会随着欧美疫情得到控制而好转,下半年供需不匹配风险不断增加。

【相关个股】

亿纬锂能:行业领先的锂原电池、锂离子电池供应商。公司主要业务是消费电池(包括锂原电池、小型锂离子电池)和动力电池(包括新能源汽车电池及其电池系统、储能电池)的研发、生产和销售。

赣锋锂业:全球第三大及中国最大锂化合物生产商及全球最大金属锂生产商。公司的主要产品是锂系列产品、锂电池系列产品。

欣旺达:此前,欣旺达电子股份有限公司全资子公司欣旺达电动汽车电池有限公司收到东风柳州汽车有限公司关于东风柳汽项目产品供应商选定结果通知函,公司正式入选东风柳汽零件同步开发供应商,为其供应HEV动力电池总成产品。东风柳汽是目前国内主要汽车制造公司之一,本次公司被选定为东风柳汽供应商,是公司在电动汽车电池业务方面的重要进展,有利于增强欣旺达在电动汽车电池领域的综合竞争实力。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧