中恒电气:AI服务器高功率时代到来 HYDC

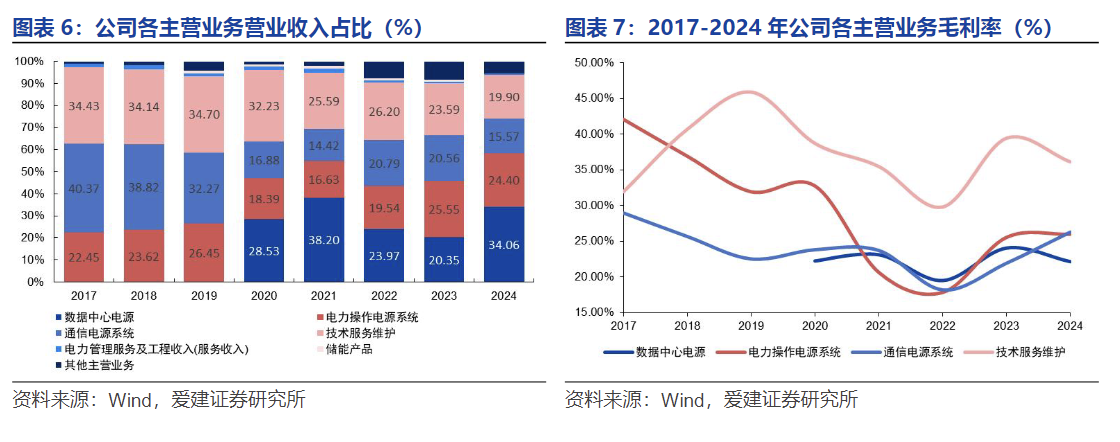

公司主营数据中心电源、电力操作系统、通信电源系统与电力数字化解决方案,受益于AIDC建设浪潮与高压直流供电趋势,公司未来增长点主要在于数据中心电源业务。

公司是国内HVDC供电方案先行者,已实现从240V直流系统到巴拿马一体化电力模组的迭代,正推进第三代800V产品研发与落地,目前是国内HVDC行业市占率第一企业。2026年将是公司出海拉开序幕0-1兑现业绩、国内叙事1-10放量的共振点。

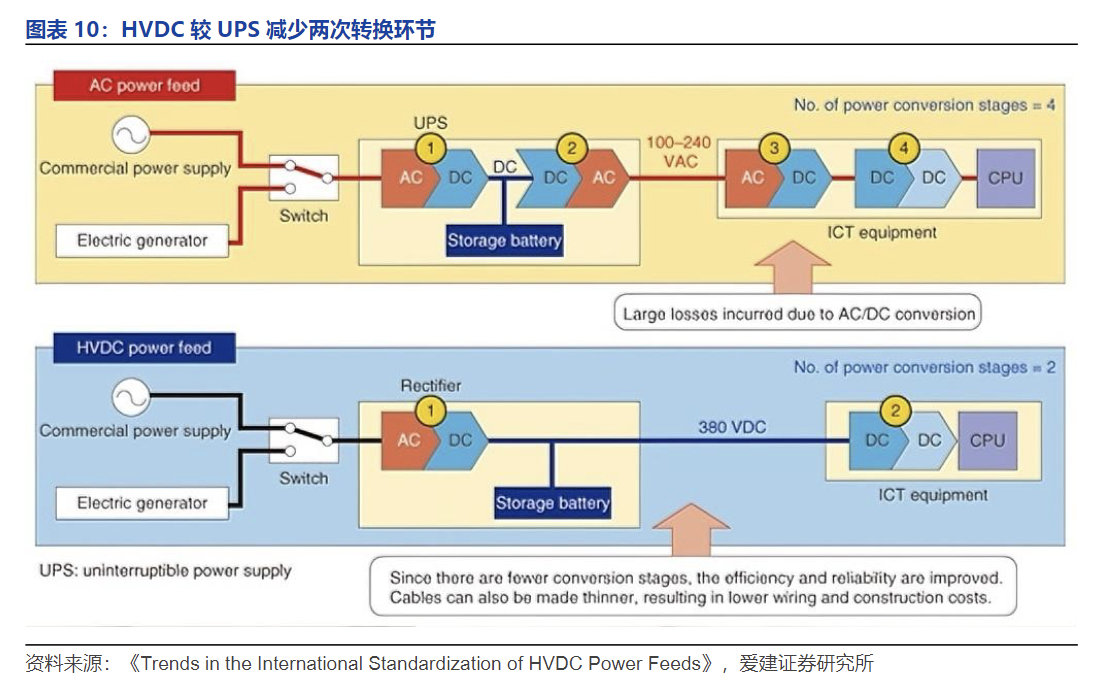

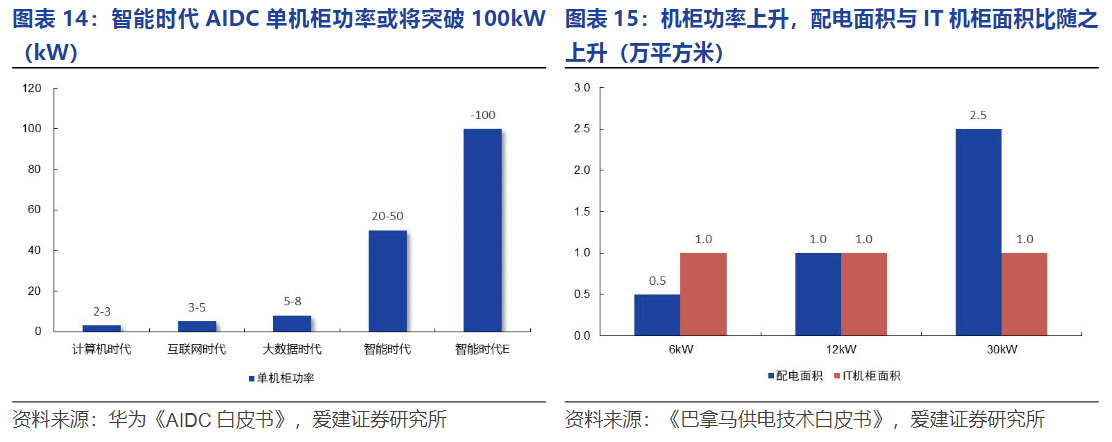

HVDC推广缓慢主要受早期低功率经济性不足与交流生态(无高压标准)双重制约。在单机柜功率提升趋势下,促进HVDC渗透率加速提升。AI数据中心单机柜功率密度向100kW跃升,高压方案成为必然选择,HVDC渗透率迎来加速提升的契机,其优势在高密度、高功耗场景下被显著放大:1)空间价值凸显,机柜功率从6kW增至30kW时,配电房与机房面积比由0.5:1升至2.5:1,HVDC系统结构更为紧凑,有助于提升空间利用率;2)能效优势被放大,随着摩尔定律趋近瓶颈,算力提升依赖功耗同步增长,高功率机柜的电力成本急剧上升,HVDC的能效优势能显著降低运营。

深度绑定头部客户,构筑强大护城河:公司与阿里巴巴、腾讯等国内头部互联网厂商建立了长期且深度的绑定关系。公司不仅是阿里HVDC设备的主要供应商(份额一半以上),还与其合作开发了创新的巴拿马电源方案。这种“共研+供应”的合作模式形成了极高的客户壁垒,新进入者难以在短期内替代。随着大客户持续加大AI投入,公司的领先地位和订单确定性得到保障。

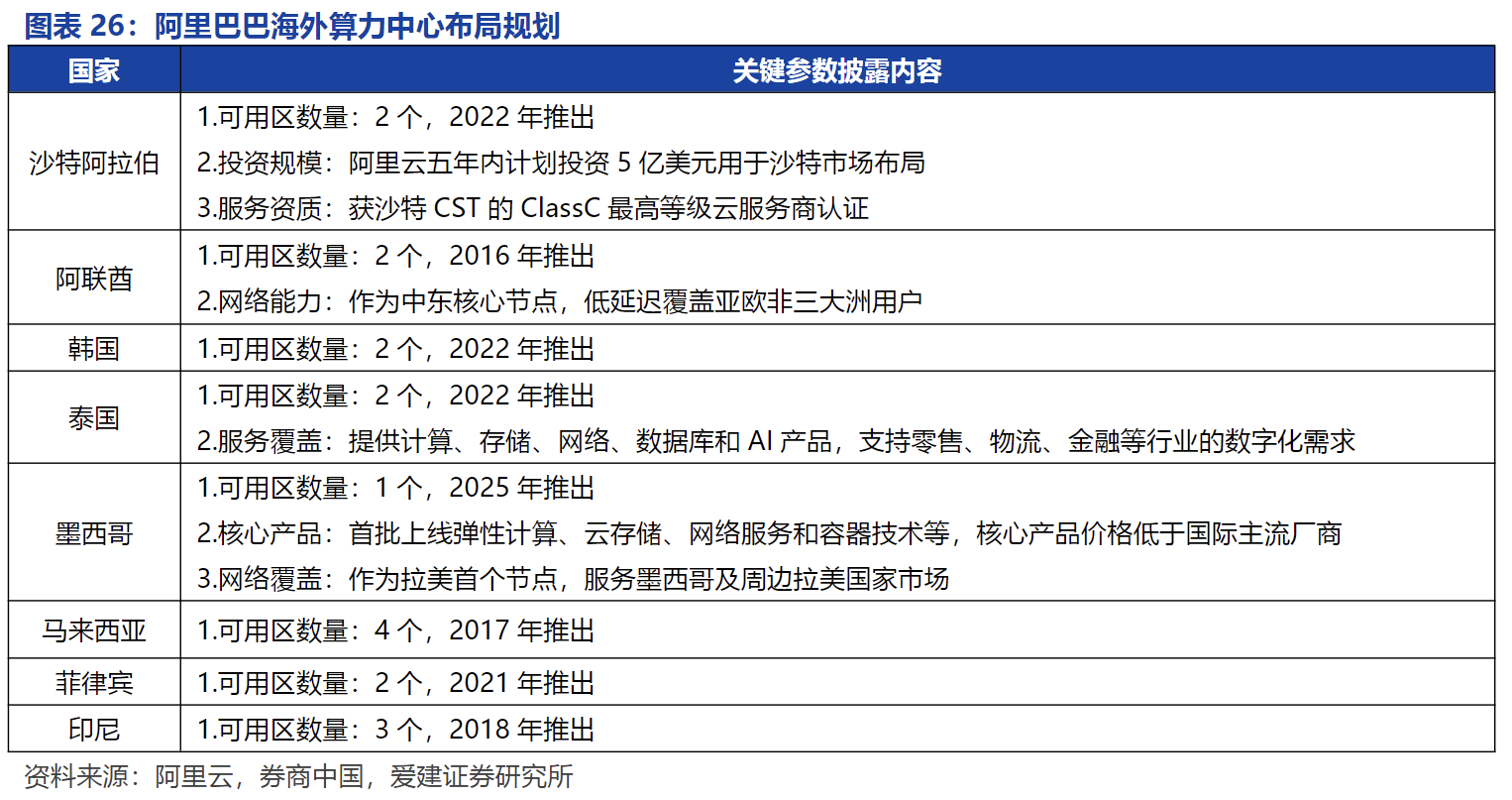

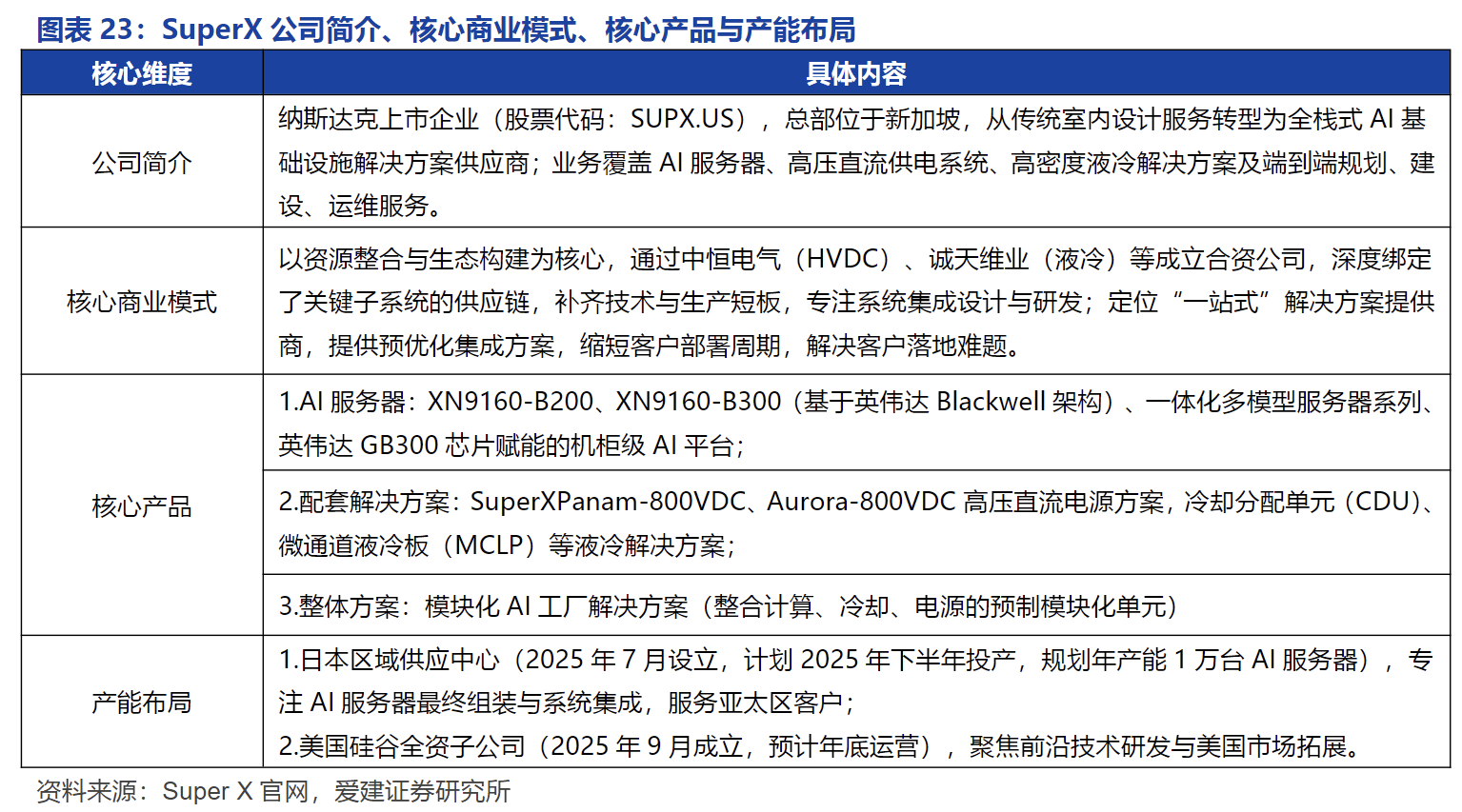

全球化布局打开第二增长曲线:公司正通过“海外分支机构+供应链协同”双模式积极开拓国际市场。一方面,通过设立新加坡、美国硅谷子公司,并与SuperX成立合资公司,聚焦东南亚、中东和北美市场;另一方面,与施耐德、ABB等国际巨头合作,有望切入其全球供应链体系。海外HVDC市场单价和毛利率均显著高于国内,全球化战略有望为公司打开远超国内市场的增长空间和盈利弹性。

1)海外项目的单位经济显著更好:海外HVDC单价普遍高于国内,海外毛利率普遍在40%左右,国内毛利率在20%-30%之间。公司已通过与SuperXAI在新加坡设立合资公司打造“SuperXDigitalPower”品牌,渠道与本地化起步完成,海外利润结构有望优于国内,打开中长期利润空间。

公司近期在AI数据中心(AIDC)电源领域取得关键进展,与施耐德电气、ABB等国际巨头深化战略合作,共同布局全球数据中心市场。核心客户阿里巴巴计划将未来三年AI基建投入从3800亿元提升至4800亿元,显著提振公司国内订单预期。

战略合作打开海外渠道:公司近期密集与行业巨头建立合作。2025年12月,公司与ABB举办战略合作八周年签约仪式,宣布合作将从电网、芯片等核心领域延伸至全球市场,共同开拓800V高压直流新时代。2026年1月,施耐德电气全球CEO到访公司,双方明确将联合打造覆盖配电、供电到散热的全链路解决方案,协同布局海外市场。这些合作有望加速公司HVDC产品进入海外供应链,带来订单催化。

2)核心客户资本开支上修:2026年1月,市场消息指出公司核心客户阿里巴巴计划将未来三年的AI基础设施投入从3800亿元大幅上调至4800亿元。作为阿里HVDC及巴拿马电源的核心供应商,公司有望直接受益于客户资本开支的超预期增长,国内订单放量确定性显著提升。

3)新客户与新方案渗透:字节跳动自2026年Q1起开始测试并计划提升直流供电方案的渗透率,包括400VHVDC及800VHVDC试点。字节跳动未来三年约7GW的资本开支规划为公司提供了巨大的市场增量空间。同时,公司于2025年10月发布针对海外市场的800VDC新建及改造方案,有望抓住存量数据中心升级和新建AIDC市场的双重机遇。

4)市场普遍担忧HVDC技术壁垒较低,UPS厂商具备快速切入的可行性。企业综合能力:整机集成依赖工程化落地经验实现高效转化,客户粘性依托深度定制开发与长周期验证逐步构建。新进入者难以在短期内补齐全链条能力,强者恒强的行业竞争格局有望持续。

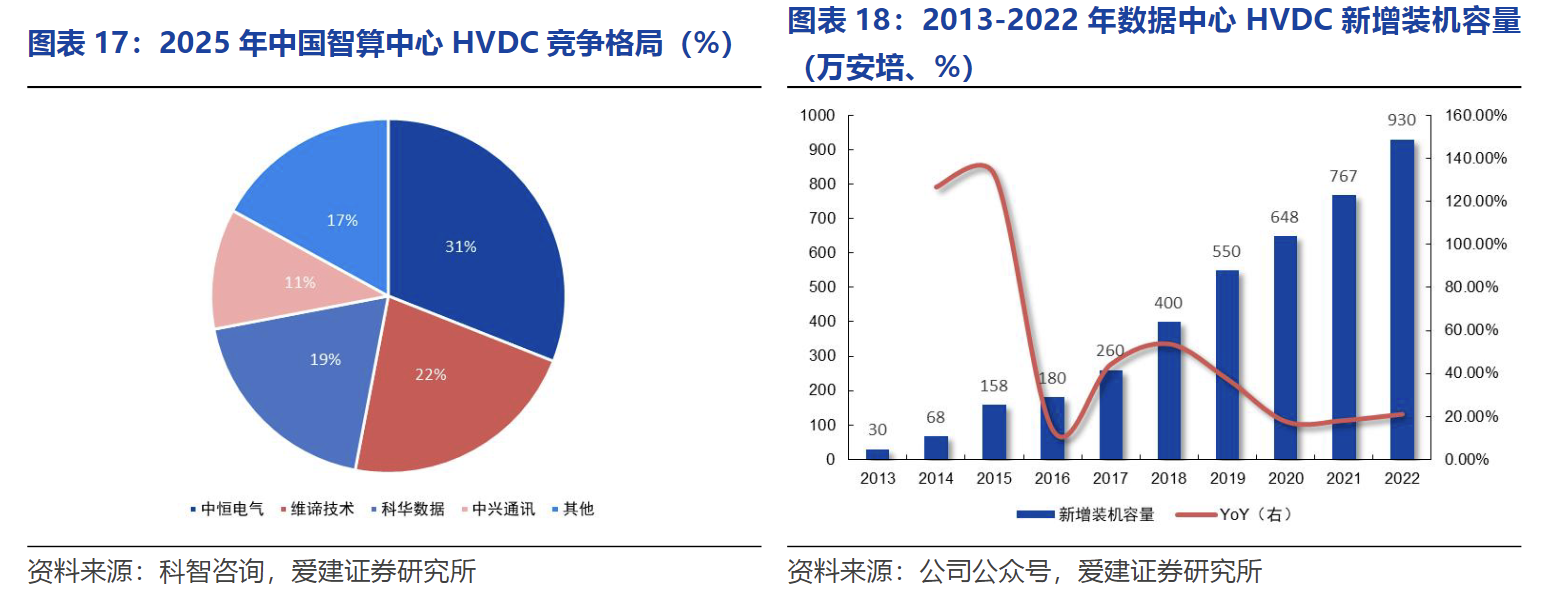

总结:AIDC建设浪潮与HVDC技术替代红利。全球AI算力需求爆发驱动AIDC(AI数据中心)进入高速建设周期,高功率密度机柜成为趋势。高压直流(HVDC)供电方案相较于传统UPS,具备效率更高(端到端效率可达97.5%以上)、成本更低、占地更小等核心优势,成为AIDC供电的主流技术方向。公司作为国内HVDC领域的先行者和市场份额第一的企业(市占率约31%),将深度受益于技术渗透率提升和行业规模扩大的双重红利。

1)数据中心电源:HVDC市场空间广阔,公司深度绑定国内头部云厂商,预计25-27年国内营收增速为50%/70%/70%,毛利率稳步提升,预计25-27年毛利率分别为21%/22%/23%;海外营收占比逐年提升;

2)电力操作系统电源:电网投资保持稳定,预计25-27年营收增速为0%/10%/10%;

3)通信电源系统:预计25-27年均保持3%增速;

4)技术服务维护:预计25-27年营收增速分别为0%/5%/5%;

5)25-27年公司其他主营业务收入毛利率保持稳定。

催化剂:

1)公司海外订单落地;

2)公司云厂商客户资本开支上修,订单预期升温。

国内基本盘:逻辑不变,持续受益阿里字节capex提升字节今年上400Vhvdc及800vHVDC试点带动hvdc渗透率提升,中期国内hvdc市场150-200亿,中恒预期份额50%;

海外进展:施耐得正负400v电源代工进度顺利,海外700亿hvdc市场,公司有望通过代工占据5%-10%份额,中期增量利润大个位数;施耐德电气全球CEO到访中恒电气商讨AIDC配电业务合作契机。

长期壁垒:HVDC核心竞争力在于工程化落地经验与深度定制能力,新进入者难以短期补链,公司800VDC技术+巴拿马电源矩阵形成差异化优势,且为英伟达800VDC架构白皮书核心适配厂商,技术期权价值显著。

参考资料:

20251223-爱建证券-中恒电气:受益HVDC渗透率提升,出海带动业绩高增

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧