通信行业2026年度策略:AI通信持续高景气,聚焦万物互联

2025年通信行业回顾

年度行情复盘

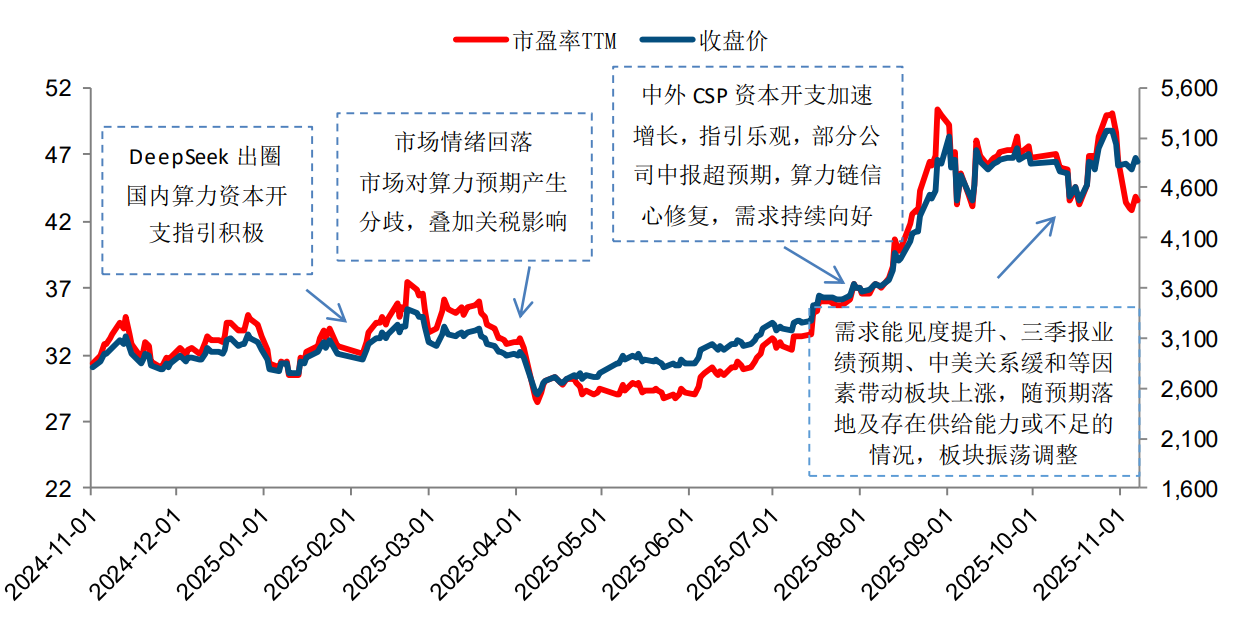

2025年以来,通信板块虽短期受到美国关税政策、以及年初市场对2026年算力景气度担忧等因素的影响波动较大,但整体在AI算力需求高景气度的带动下表现亮眼。

通信板块今年以来累计上涨63.37%(截至2025年11月7日),在申万31个一级板块中位列第2,跑赢大盘44.10pcts。2025年1月-2月,DeepSeek出圈,国内大厂资本开支超预期,国产算力产业链情绪高涨。2025年3月-5月,美国关税政策调整叠加市场对2026年算力景气度的担忧,通信行业指数波动加大。2025年5月-8月,北美AI算力公司财报强劲,以光模块厂商为代表的国内部分公司中报亮眼,中外CSP资本开支加速增长指引乐观,通信板块加速上涨。2025年10月以来,在需求能见度提升、三季报业绩预期及中美关系缓和等因素带动下,光模块等AI算力板块上涨明显,随着预期落地,以及存在“需求虽然很乐观、但供给能力或不足”情况,通信板块震荡调整。

图:通信(申万)行业指数表现及PE-TTM(截至2025年11月7日) |

|

数据来源:中信建投 |

经营表现

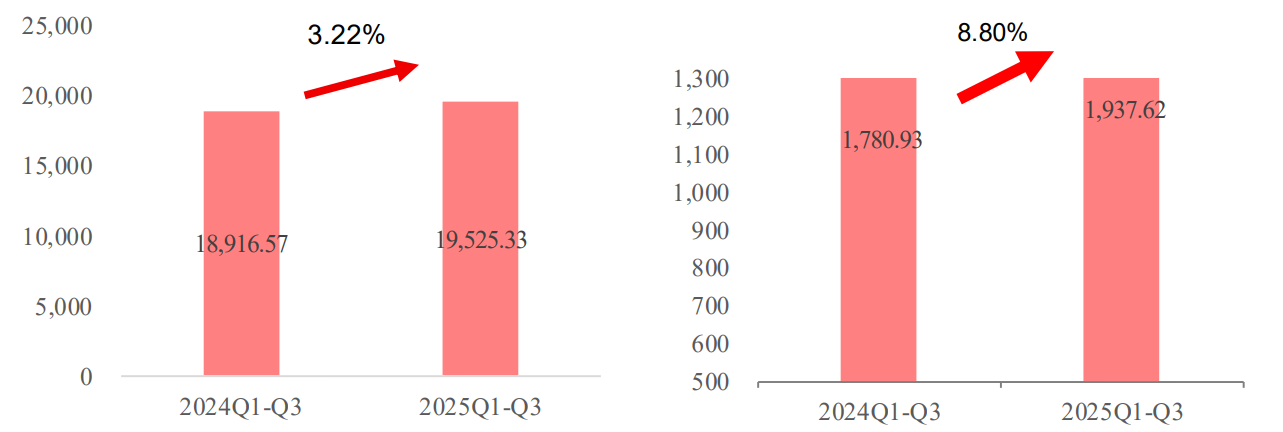

通信板块2025年前三季度营收平稳增长,净利润较快增长。2025年前三季度,A股通信板块(申万通信指数成分股,下同)合计营收19525.33亿元,同比增长3.22%;实现归母净利润1937.62亿元,同比增长8.80%。

图:通信前三季度营收(亿元)及同比图:通信前三季度归母净利润及同比(亿元) |

|

数据来源:中信建投 |

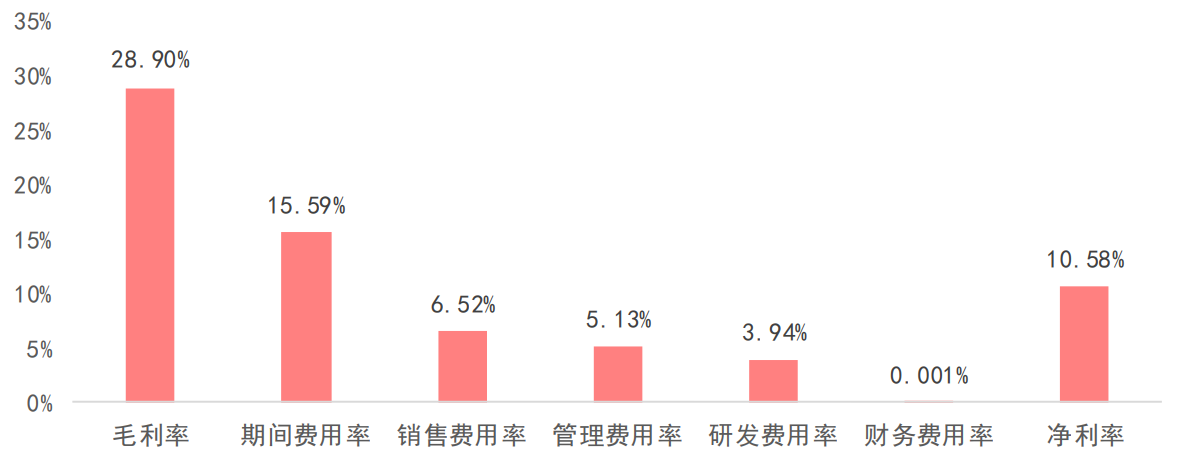

通信板块2025年前三季度毛利率保持稳定,费用率下降带动盈利能力提升。2025年前三季度,通信板块综合毛利率为28.90%,同比下滑0.06pct;期间费用率为15.59%,同比下降0.56pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别同比下降0.23pct、0.21pct、0.11pct、0.02pct;净利率10.58%,同比提升0.56pct。

图:通信板块2025年前三季度利润率、费用率情况 |

|

数据来源:中信建投 |

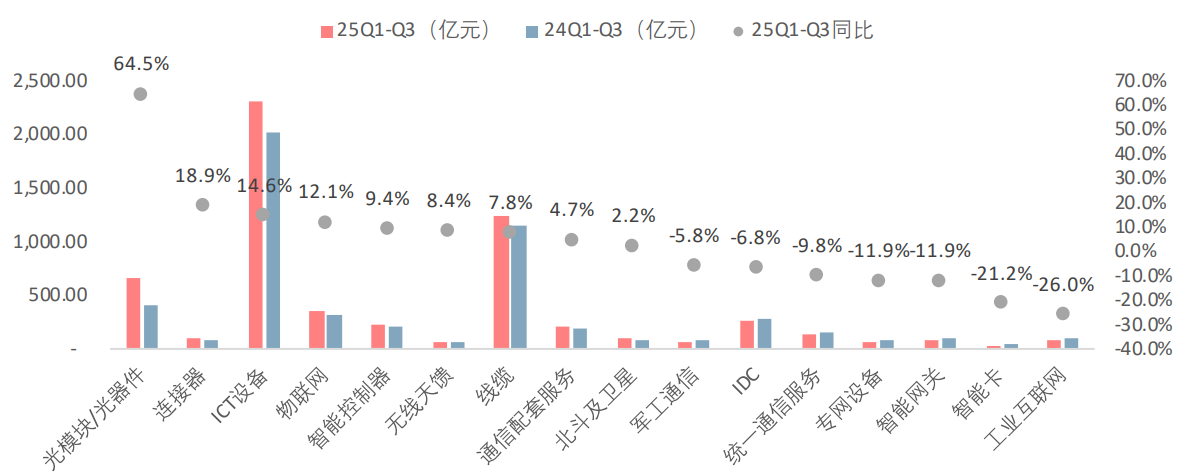

行业子版块来看,光模块/光器件、连接器板块2025年前三季度综合表现最好。2025Q1-Q3营收同比增速前三位依次是:光器件/光模块(662亿元,同比增长65%)、连接器(100亿元,同比增长19%)、ICT设备(2313亿元,同比增长15%),基本都因为AI带动。2025Q1-Q3营收同比增速后三位依次是:工业互联网(78亿元,同比下降26%)、智能卡(31亿元,同比下降21%)、智能网关(83亿元,同比下降12%)。

图:通信子板块2025Q1-Q3营收情况 |

|

数据来源:中信建投 |

持仓估值

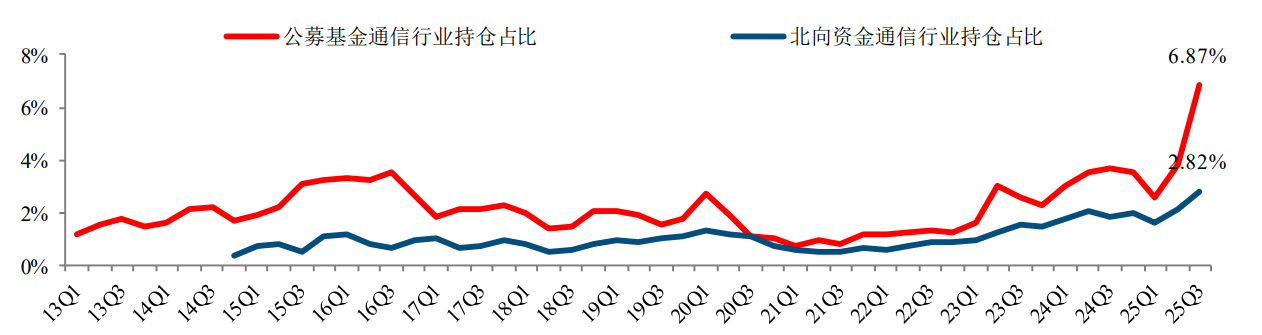

截至2025年10月31日数据,2025Q3,公募基金通信行业持仓市值为3038.68亿元,占比6.87%,较2025Q2的持仓占比3.85%环比提升3.01pct,创历史新高。北向资金持仓方面,2025Q3北向资金通信行业持仓市值718.87亿元,占比2.82%,相较于2025Q2的持仓占比2.18%环比提升0.64pct,创历史新高。

图:公募基金、北向资金通信行业持仓占比情况(2025/10/31更新) |

|

数据来源:中信建投 |

2025Q3,通信行业公募基金持仓市值前十大个股依次为:中际旭创、新易盛、天孚通信、中兴通讯、中国移动、中国联通、中天科技、长芯博创、仕佳光子、亿联网络,持仓市值占比通信行业公募基金持仓总市值的91.22%。新易盛、中际旭创、天孚通信、长芯博创公募基金持仓占其流通股超过10%,分别为34.02%、24.98%、14.83%、10.43%。从前十大重仓来看,光模块/光器件、电信运营商仍是公募持仓重点板块。

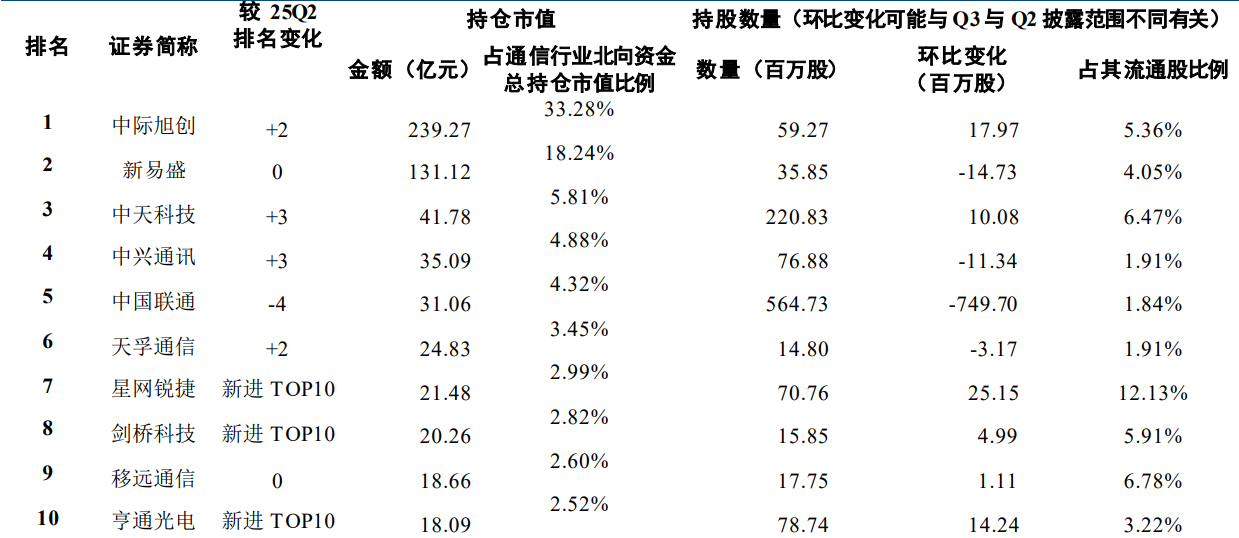

图:2025Q3通信板块上市公司北向资金持仓市值TOP10 |

|

数据来源:中信建投 |

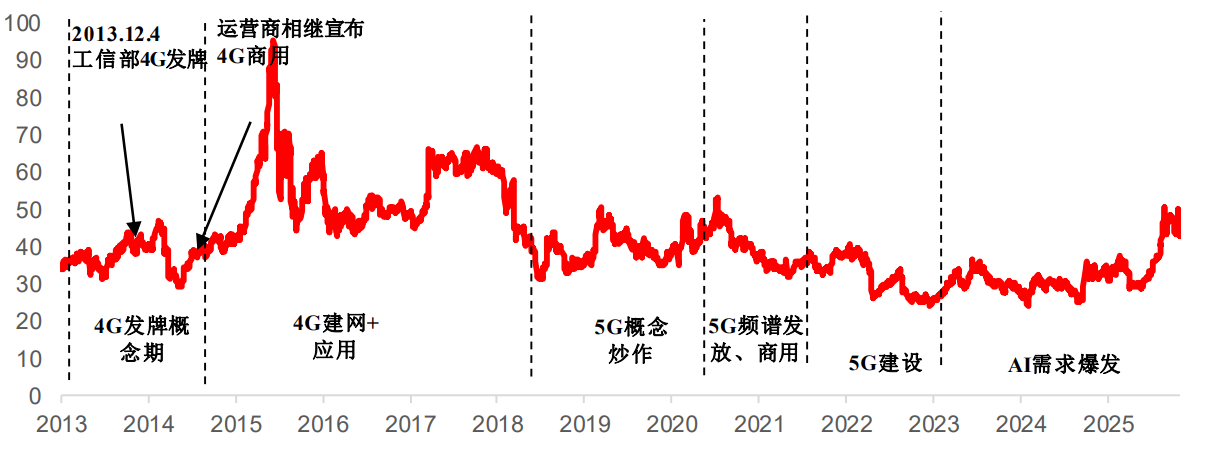

截至2025年11月7日,申万通信指数PE-TTM为43.62,处于5年以来96.53%分位点,处于10年以来67.74%分位点。反映出市场对于AI算力板块(如光模块、光器件等)的未来预期较高、参与热情较高。

图:通信行业动态PE(截至2025年11月7日) |

|

数据来源:中信建投 |

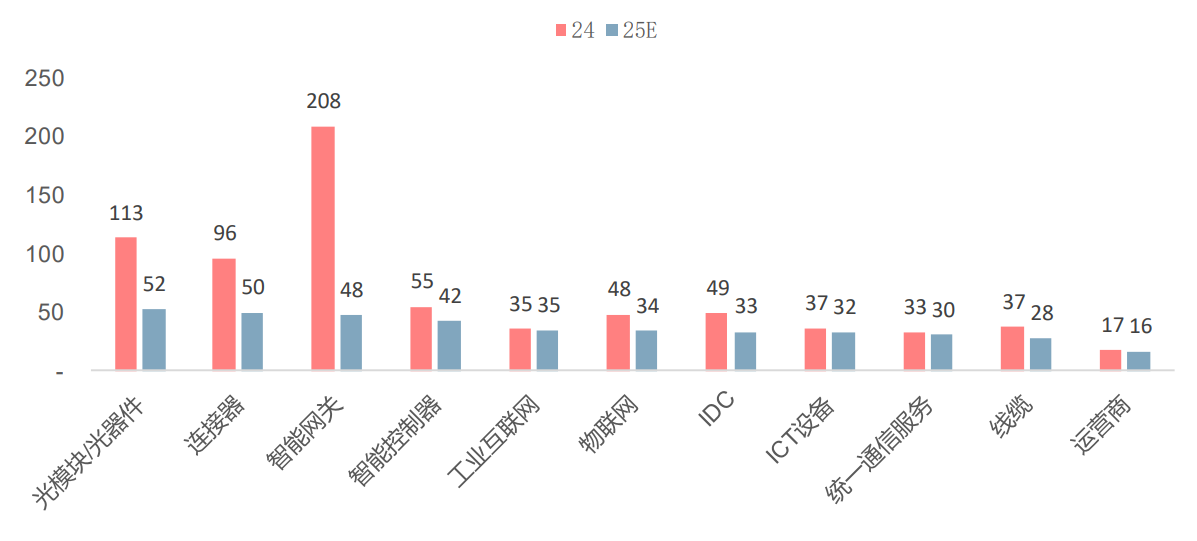

整体来看,2025年预期PE估值较低的板块是:运营商(16X)、线缆(28X)、统一通信服务(30X),较高的板块是:光模块/光器件(52X)、连接器(50X)、智能网关(48X)。虽然光模块/光器件板块看起来估值不低,但基于未来乐观预期,仍建议重视。

图:通信子板块2024、2025E估值(PE估值,2025年11月7日) |

|

数据来源:中信建投 |

2026年行业展望:AI驱动,景气持续

AI Capex持续增长,商业化闭环初显

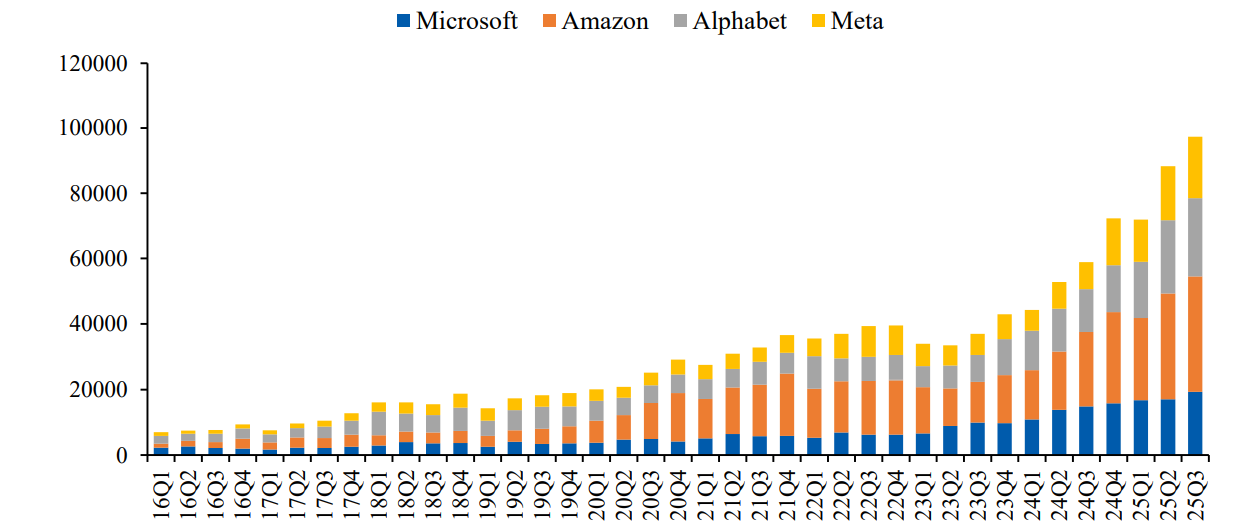

海外资本开支保持高位,算力高景气周期延续。2025年,云厂商资本支出继续增长,前三自然季度北美四大云厂商微软、谷歌、Meta、亚马逊资本开支合计为719.32/882.46/972.71亿美元,同比增速分别为62.4%/67.0%/65.3%。云厂商增加资本开支投入,主要用于AI基础设施建设,预计2026年海外云厂商资本开支仍然保持高位,为国内通信行业相厂商提供充足盈利来源。

图:海外四大云厂商分季度资本开支情况(单位:百万美元) |

|

数据来源:东北证券 |

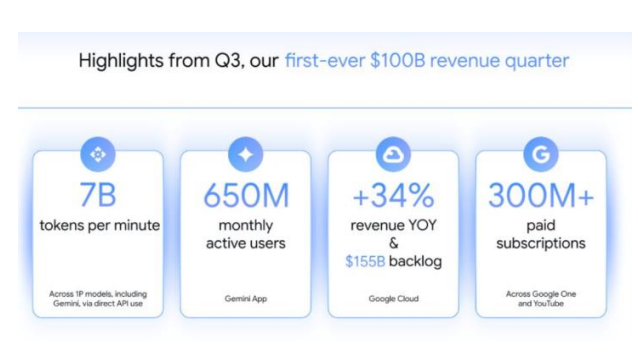

海外AI商业化闭环初步形成,AI赋能作用明显。以谷歌为例,在AI业务带动之下,谷歌2025三季度营收首次突破千亿美元,谷歌CEO表示全栈式AI策略推动了这一增长。谷歌AI业务已进入实质商业化阶段,形成了明确产品线和用户规模。Gemini大模型已通过API开放给开发者及企业客户,官方披露Gemini模型每分钟处理Token数量已达70亿,反映调用密度和商用落地广度。GeminiApp作为面向C端用户的AI助手,全球月活跃用户数已达6.5亿人。另外,在广告业务中,生成式AI已被用于素材生成、搜索广告推荐和视频广告生成,谷歌称AI已“正向影响广告系统的每一部分”。

图:GeminiAPP已有6.5亿月活用户 |

|

数据来源:东北证券 |

训推需求皆旺盛,算力拉动光模块需求

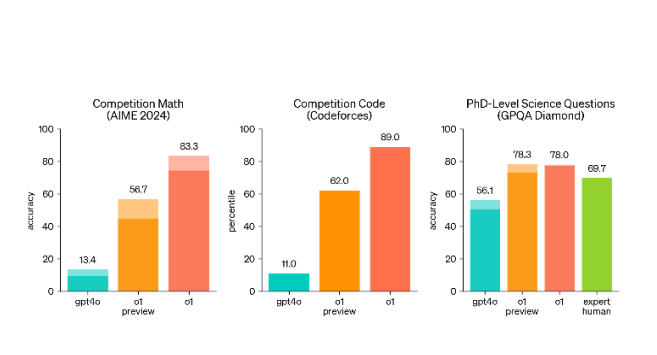

算力需求重心从训练转向推理,AI基础设施建设全面加速。根据甲骨文的判断,算力的需求结构已经从训练为主向推理为主迁移。甲骨文首席执行官SafraCatz表示,AI推理市场的规模将远超AI训练市场,目前市场上的推理算力正被耗尽。中国信息通信研究院云计算与大数据研究所副所长栗蔚认为,大模型推理应用,正在重塑云智算技术体系,成为推动智能化转型的核心引擎。算力结构转型正在从以训练为主,转向以推理为核心,当前70%以上算力用于集中式训练,未来70%以上算力将用于分布式推理。

图:o1在挑战性推理基准测试中比GPT-4o有明显改进 |

|

数据来源:东北证券 |

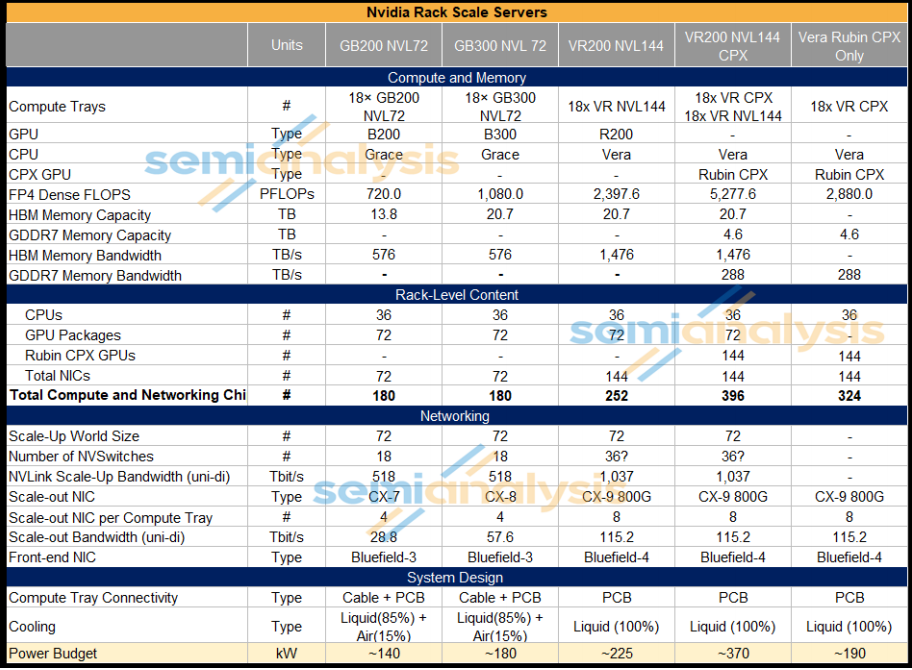

Vera Rubin进一步提升光模块配比。英伟达下一代VeraRubinNVL144架构共包含18个computetray(2*VeraCPU+4*RubinGPU),搭配8个800GCX-9网卡,每个CX-9连接到一个后端网络的OSFP光模块接口。基于三层无收敛网络架构测算,对1.6T光模块的需求将从Blackwell的1:2.5提高到VeraRubin的1:5。据《联合报》报道,黄仁勋表示,下一代RubinGPU已开始进入生产线。英伟达表示,RubinGPU预计在2026年第三季度左右甚至更早进入大规模量产阶段。新一代RubinGPU放量预计带来更多高速率光模块数量需求。

图:英伟达各代机柜部件拆分 |

|

数据来源:东北证券 |

国内方面,国家“十五五”规划明确:新一轮科技革命和产业变革加速突破,科技自立自强水平要大幅提高。重点领域关键核心技术要快速突破,并跑领跑领域明显增多。要加强原始创新和关键核心技术攻关。完善新型举国体制,采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术攻关取得决定性突破。要加快人工智能等数智技术创新,突破基础理论和核心技术,强化算力、算法、数据等高效供给。全面实施“人工智能+”行动,以人工智能引领科研范式变革,加强人工智能同产业发展、文化建设、民生保障、社会治理相结合,抢占人工智能产业应用制高点,全方位赋能千行百业。

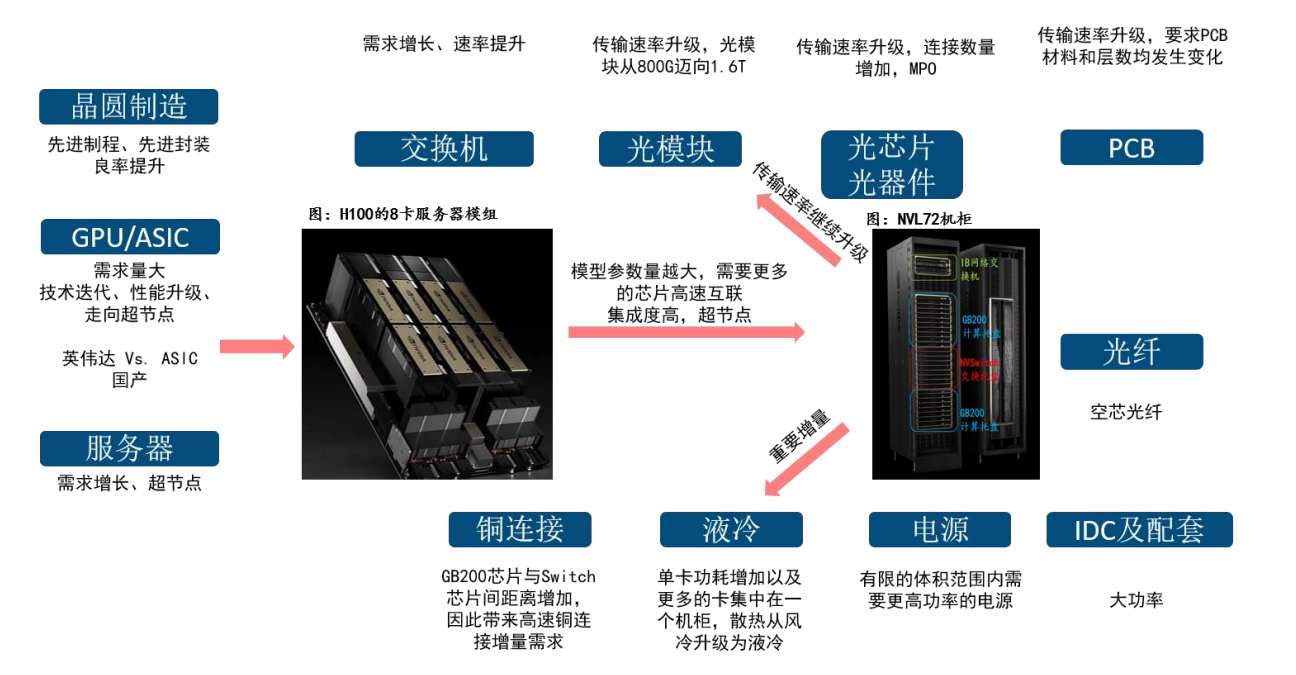

目前世界正处于AI产业革命中,类比工业革命,影响深远,不能简单对比近几年的云计算、新能源等,需要以更长期的视角、更高的视野去观察。因此,我们对AI带动的算力需求以及应用也非常乐观。其中,AI算力板块涉及先进制程、GPU/ASIC、光模块、PCB、服务器、交换机、光器件、铜连接、IDC及其配套(液冷、电源、电力、综合布线等)等,是板块性大行情,产业链个股普遍有机会,市值仍有空间。

图:AI算力板块概览 |

|

数据来源:东北证券 |

2026年行业细分机会

光模块:高速光模块需求持续高增,Scale-up有望打开市场新空间

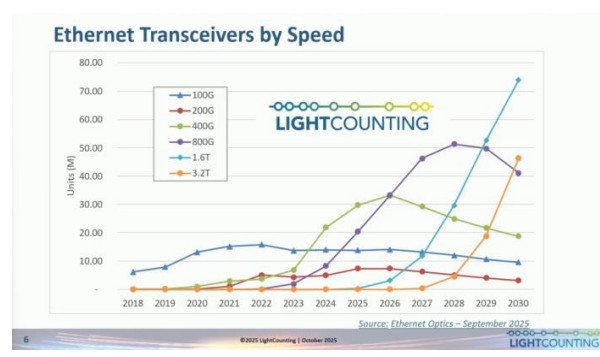

随着GPU和ASIC的快速升级迭代,算力性能持续提升,同时对于数据传输需求也大幅增长。在AI数据中心中,越来越多的客户倾向于选择更大带宽的网络硬件。带宽越大,单位bit传输的成本更低、功耗更低及尺寸更小。800G光模块的高增速已经能够反映出AI对于带宽迫切的需求。我们认为,2026年,800G光模块需求预计将继续保持高速增长态势,而1.6T的出货规模也将大幅增长,3.2T光模块的研发也正式开始布局。

图:LightCounting预测以太网光模块市场规模 |

|

数据来源:中信建投 |

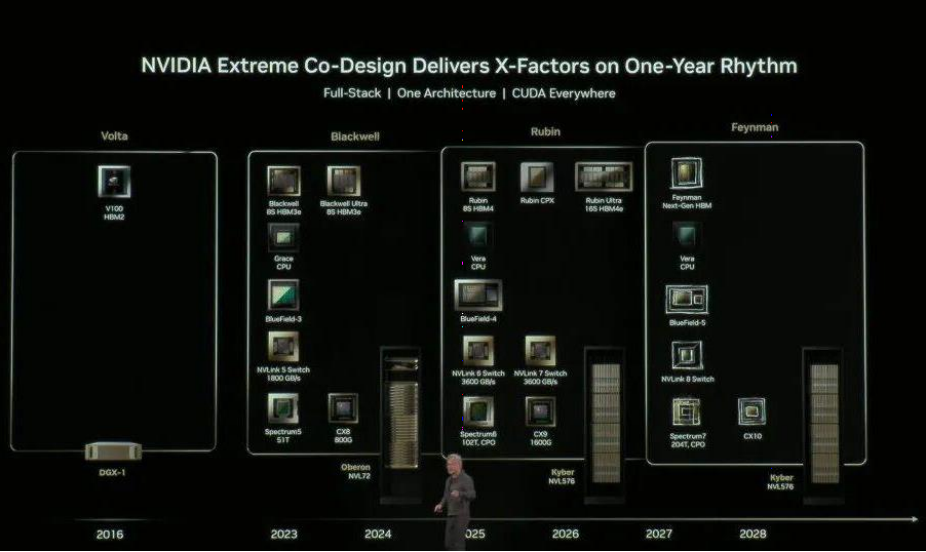

从英伟达GPU的Roadmap来看,公司的各项产品升级周期已压缩到了1年一代的节奏,同时速率和带宽不断提升。从2023-2024年公司推出Blackwell平台,配置1800GB/s的NVLink5交换机,800G的CX8网卡以及51T的Spectrum5以太网交换机;到2025-2026年推出Rubin平台,配置3600GB/s的NVLink6和NVLink7交换机,102T的Spectrum6CPO交换机,以及1600Gbps的CX9网卡;再到2027-2028年的Feynman平台,配置NVLink8交换机,204T的Spectrum7CPO交换机以及CX10网卡。

图:Nvidia产品平台更新迭代Roadmap示意图 |

|

数据来源:中信建投 |

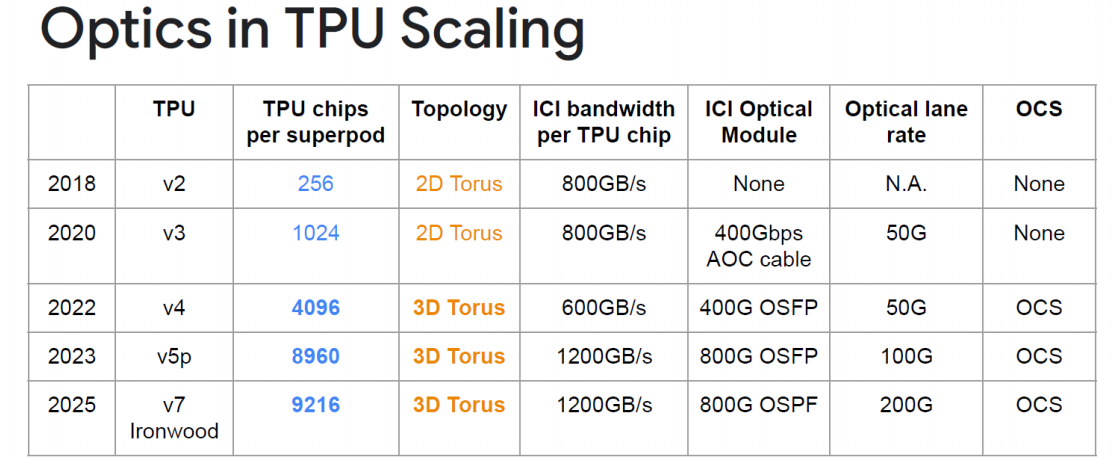

从谷歌的TPU产品演进图来看,从2018年的V2产品开始,到2025年推出的V7Ironwood,ICI的带宽持续增长。TPUV2产品采用2DTorus架构,单个superpod有256颗芯片,ICI带宽为800GB/s;Ironwood芯片采用3DTorus的网络拓扑架构,ICI带宽为1200GB/s,采用800GOSPF光模块,单个光通道速率达到200Gbps,同时通过OCS来连接。

图:谷歌产品平台更新迭代Roadmap示意图 |

|

数据来源:高盛 |

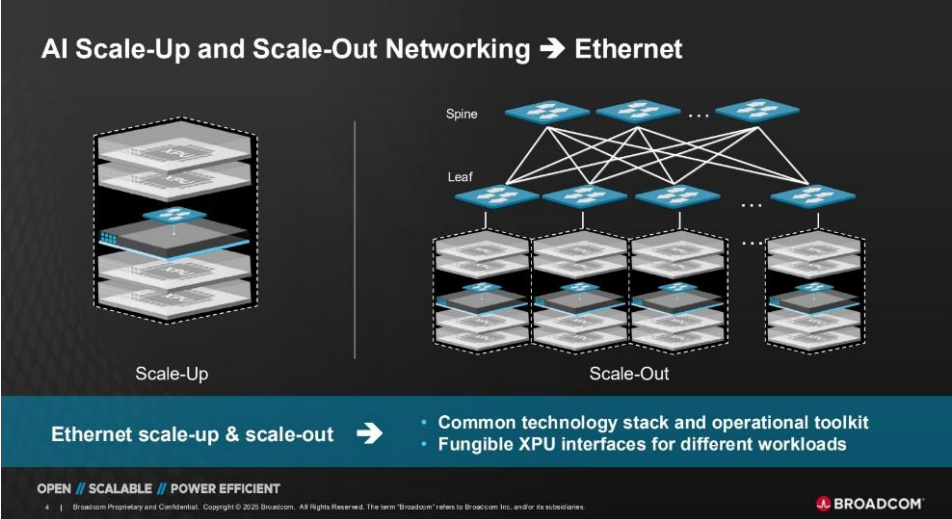

目前,行业内光模块的主要需求来自Scale-out网络。Scale-out通常指的是横向扩展,即通过增加计算节点的数量来提高整体的处理能力,以应对高并发或大数据量的挑战。目前新建的大集群大部分是超过万卡的规模,最高可以达到几十万卡,因此Scale-out的重要性凸显。除了Scale-out网络,Scale-up网络未来的光模块需求将非常广阔。Scale-up通常指的是纵向扩展,即通过在单个计算节点中增加GPU/XPU的数量来增强计算能力。初期以八卡服务器产品形态为主,随着Scale-updomain逐步增加到36/64/72,单节点产品形态转为机架级。

图:Scale-out和Scale-up网络架构示意图 |

|

数据来源:高盛 |

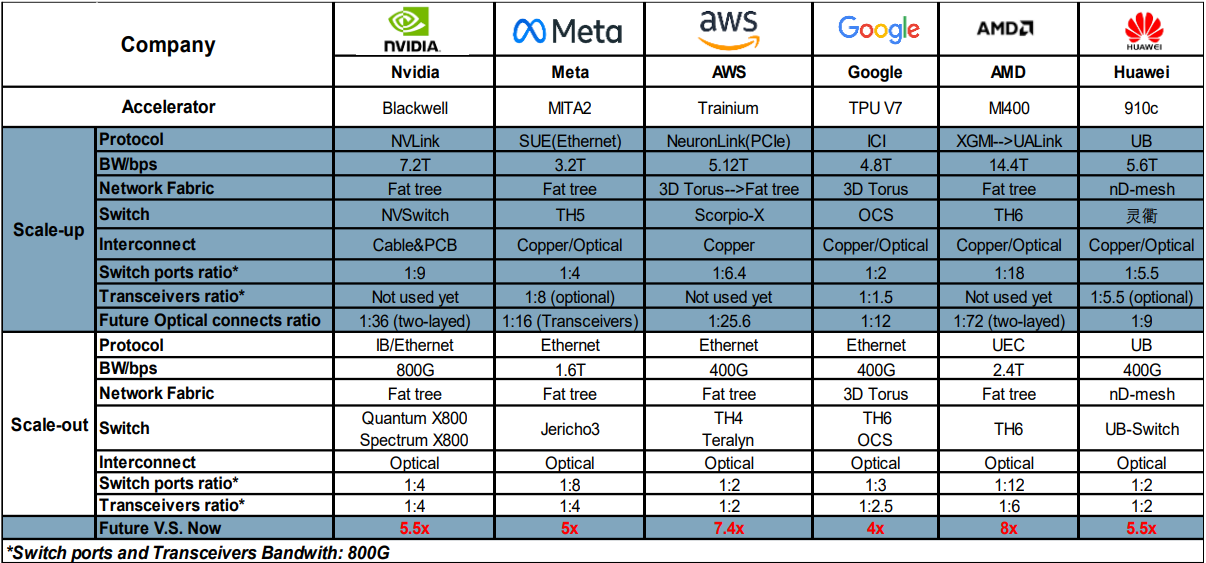

随着Scale-up的domain逐步增加,信号传输带宽的不断提升,电信号在金属介质中传输距离受到很大的限制,同时传输过程中也会产生大量的热,功耗更大,影响GPU和交换机芯片的性能。因此,未来光互连大概率将成为Scale-up领域中的主流解决方案,能够解决距离、带宽等瓶颈。光连接除了OIO等方案,目前谷歌、Meta和华为已经开始用光模块搭建Scale-up的网络。从行业内主流的网络架构来分析,Scale-up带动的光模块需求空间广阔。其中,英伟达的Blackwell平台带宽为7.2Tbps,是Scale-out带宽的9倍,因此随着Scale-up的domain不断扩大,若采用两层的fat-tree架构,那么单个GPU和800G光模块的比例将达到1:36,增量空间广阔。从海外CSP厂商的网络架构来看,若未来Scale-up领域全部采用光模块,市场空间非常大,可能是现在的5-8倍。例如,AMD的MI400系列产品,其Scale-up和Scale-out的带宽都高于行业平均水平,光模块配比也很高。我们持续重点关注光模块/光器件/光芯片板块,一是龙头光模块公司,如中际旭创、新易盛等;二是有望取得市场及客户突破的光模块公司,如联特科技、剑桥科技、德科立、华工科技等;三是上游光芯片/激光器及光器件公司,如源杰科技、天孚通信、仕佳光子等。

图:行业内不同公司网络数据的示意图 |

|

数据来源:中信建投 |

交换机

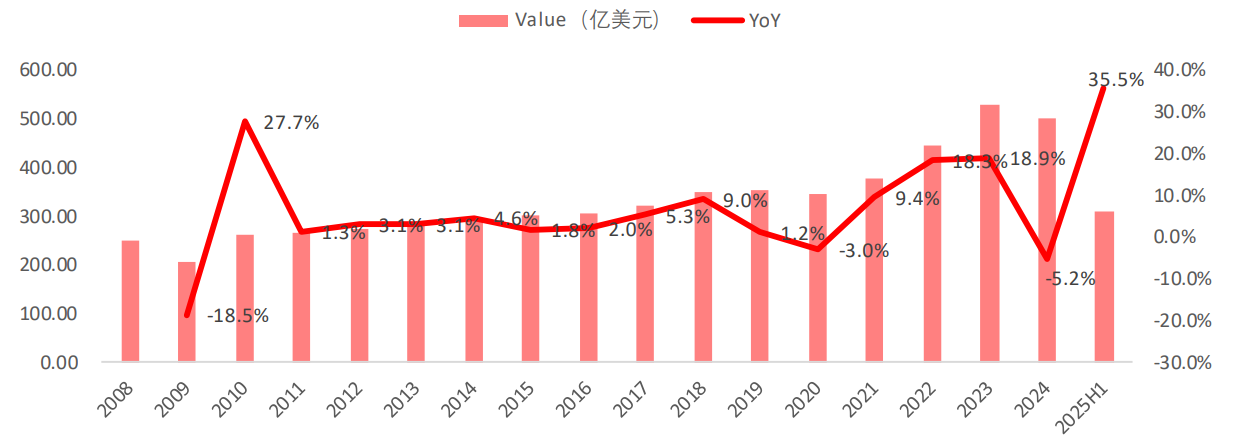

AI浪潮下,2025上半年全球交换机市场规模大幅增长。根据IDC数据,2025H1全球交换机市场规模达到308.8亿美金,同比增长35.5%,增速创近十几年新高,其中数据中心交换机市场规模达到186.9亿美金,同比增长58.1%。

图:全球交换机市场收入与同比增速 |

|

数据来源:中信建投 |

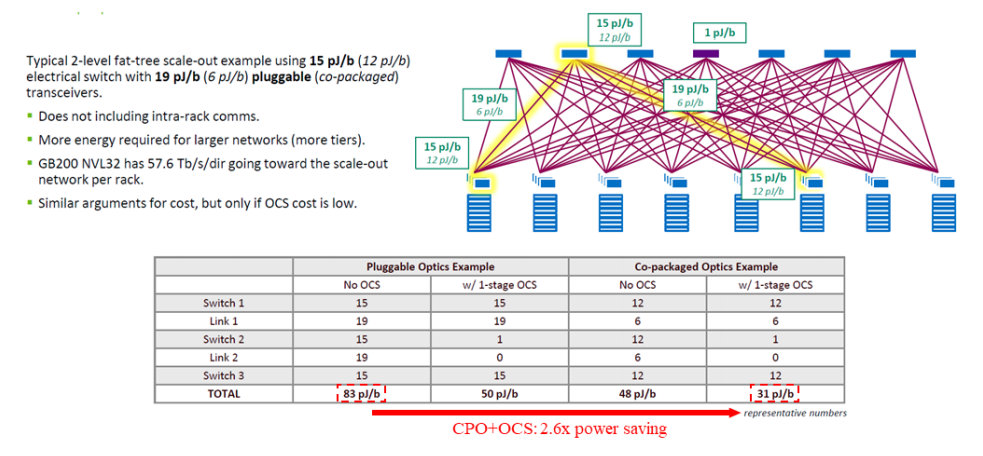

在2026年,我们认为值得注意还是OCS交换机。OCS光交换是一种无需光电/电光(O/E/O)转换,直接实现光信号在光纤端口间切换的技术,英伟达尝试CPO与OCS搭配使用,功耗降低效果明显。在2025年4月召开的OCPEMEASUMMIT,英伟达首席科学家BenjaminLee分享了AI数据中心CPO与OCS搭配使用的方案。

图:英伟达尝试CPO与OCS搭配使用降低功耗 |

|

数据来源:中信建投 |

OCS通过减少电气开关和光电光(OEO)转换来优化数据中心网络,从而显著降低成本、降低功耗与GPU连接的延迟。此外,OCS可兼容各种波长、带宽和网络协议。目前行业内的OCS方案,包括MEMS方案、LiquidCrystal(液晶)方案、压电方案、硅光方案和机械方案,代表公司包括谷歌、Lumentum、Coherent和Huber-Suhner等。

从OCS产业链来看,建议关注其中几个环节:无论是MEMS、液晶还是压电方案,都会用到光纤准直器阵列,若带隔离器,价值量会更高;对于光模块公司而言,新增了OCS的市场,有自研,也有代工;MEMS方案比较成熟,单个通道对应两个2.5D/3DMEMS器件;OCS是光连接,会用到大量光纤以及光纤连接器。我们持续重点关注交换机板块,例如锐捷网络、星网锐捷、中兴通讯、盛科通信、德科立、腾景科技等。

液冷渗透率快速提升,千亿级市场启动,大陆厂商迎来机会

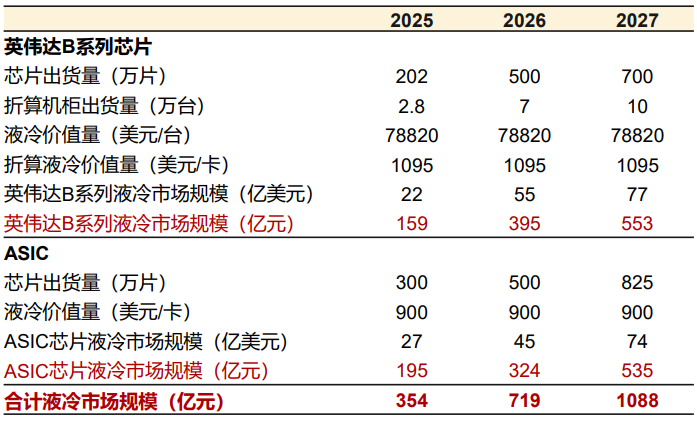

GPU液冷的应用渗透与单芯片的功耗(单位面积功耗)、超节点方案的部署(有限的散热空间)等密切相关。英伟达从GB200NVL72开始大规模应用液冷,2025年是其液冷渗透元年,2026年随着GB系列机柜出货量的增加和芯片功耗的提升,以及CPX带来的液冷新增量,英伟达芯片对应的液冷市场规模将大幅增长。其它海外ASIC、其它GPU供应商的最新/下一代产品中,液冷也很大比例是部署的优选项,包括谷歌TPUv7p、METAMTIAT、AWSTRN3、微软MAIA200、AMDMI400X等。

国内的芯片功耗方面虽然比海外落后1-2代,但是国内厂商也在积极推进超节点部署,叠加国内机房基础设施的超前建设,我们认为国内AI服务器的液冷渗透率在2026-2027年也会大幅提升,27年海外液冷有望突破千亿空间,关注国内液冷公司出海机会。

图:海外AI液冷市场空间测算 |

|

数据来源:中信建投 |

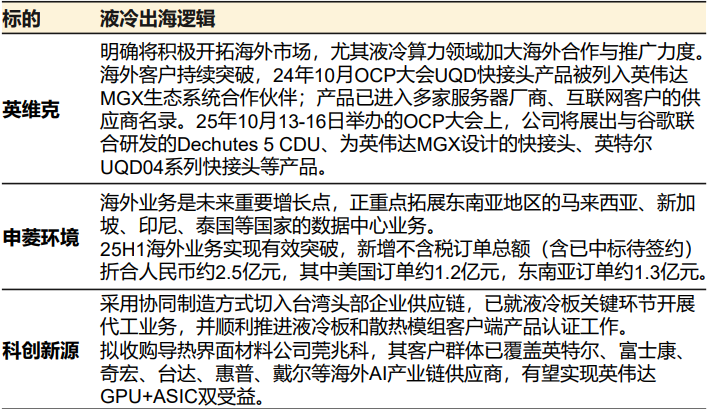

站在当前的时间点来看,除了产业确定性的进一步增强之外,中国大陆液冷相关上市公司的机会也在逐步增加。2024-2025年全球液冷市场的主要参与厂商集中在中国台湾、欧美等地,面对持续高增的市场需求,同时伴随中国大陆厂商产品实力的增强,以及下游客户主体的丰富(包括芯片厂商、服务器/机柜/ODM厂商、CSP终端客户),我们认为中国大陆厂商的机会窗口在加大。从2025年10月OCP大会上英伟达展示MGXEcosystem来看,英维克、比亚迪电子(leadWealth)等上市公司位列其中。

图:核心公司液冷出海布局及进展 |

|

数据来源:中信建投 |

端侧AI:万物互联走向万物智联时代的新引擎

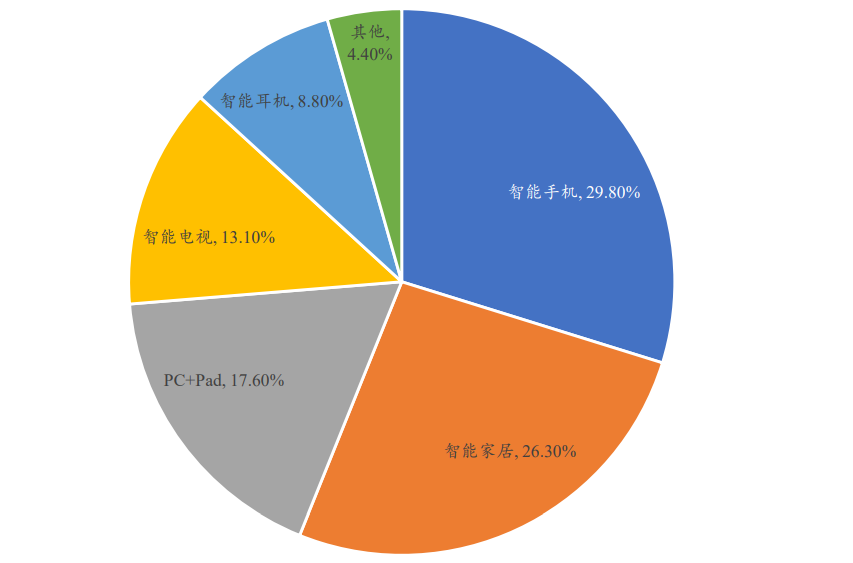

端侧AI产业正迎来爆发式增长,其市场规模和终端渗透率呈现指数级扩张态势。根据最新研究数据,2023年全球存量消费终端设备已达228亿台,其中智能手机(29.8%)、智能家居设备(26.3%)和PC/PAD(17.6%)构成主要载体。尽管早期端侧AI技术已在智能安防和车载设备领域实现初步应用,但真正规模化发展始于2023年,随着手机和PC两大亿级终端全面AI化,行业进入高速增长通道。

图:端侧AI消费终端结构 |

|

数据来源:中信建投 |

从市场规模看,中国端侧AI产业2023年规模不足2000亿元,但预计到2028年将突破1.9万亿元,2023-2028年复合增长率(CAGR)高达58%。这一增长动力主要来自三个方面:1)硬件性能突破,2025年旗舰手机NPU算力将达100TOPS,支持百亿参数模型本地部署;2)应用场景拓展,AI手机渗透率2025年预计达38%,AI眼镜出货量突破280万副;工业4.0与智慧城市等领域对端侧AI的需求增速也将超过50%。;3)政策支持,国家"十五五"规划将端侧AI纳入数字经济核心产业,财政补贴占比提升至12%。

图:全球端侧AI市场规模预测 |

|

数据来源:中信建投 |

具体而言,上游硬件:关注单机价值量高,竞争格局好的环节。对AI/AR眼镜进行拆解,按照单机价值量排序为:芯片、光学、显示、存储等环节,可在其中寻找弹性相对较大的标的,同时关注光学和显示环节的技术突破与技术路径选择;整机:关注具备卓越产品力、完善供应链体系和强大生态圈的科技公司;代工:主要以3C类产品代工公司为主,核心是绑定优秀的客户以及高效的供应链管控能力;软件与算法公司:通用大模型为智能眼镜提供了基础的AI能力,建议重点关注眼镜端特定的软件算法提供商,例如手势识别、语音交互、眼动追踪等,优秀的软件算法与硬件的不断升级相结合,能够为消费者带来更出色的交互体验。

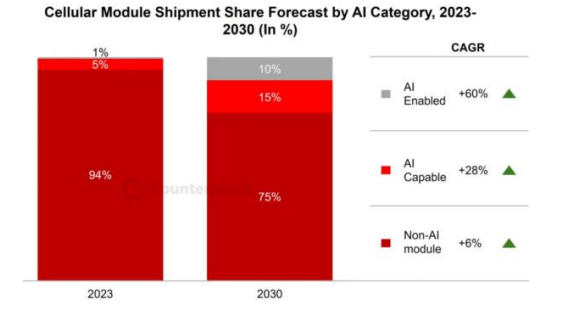

算力模组作为端侧AI落地的重要硬件支撑形态之一,前景乐观。近年来,头部物联网模组厂商均发力算力模组硬件以及端侧AI大模型解决方案市场,有望形成新成长曲线。参考Counterpoint数据,在2023年出货的模组中,约有12%在软件或硬件层面配备了人工智能功能,这些模组已经在汽车、路由器/CPE等市场广泛应用。端侧AI发展预计将打开算力模组广阔空间,Counterpoint预计2030年AI嵌入式蜂窝模组将占所有物联网模块出货量的25%,2024-2030年复合增速CAGR为35%。我们将重点关注移远通信、广和通、美格智能等。

图:AI嵌入式蜂窝模组预测 |

|

数据来源:中信建投 |

商业航天:测运控环节量价齐升

国内两大卫星互联网星座已进入批量发射阶段,发射节奏有望持续提速。GW星座是中国星网公司推出的低轨星座,计划发射1.3万颗星,根据规划,未来5年内将发射约10%的卫星,到2035年前完成全部发射任务。GW星座自24年首发后,组网进程有望持续加速,02到11组低轨卫星分别于2月11日、4月29日、6月6日、7月27日、7月30日、8月4日、8月13日、8月17日、8月26日、9月27日成功发射组网,发射节奏显著加快。

千帆星座是上海垣信主导的低轨星座,计划发射1.5万颗星,目前累计发射90颗卫星。根据界面新闻,今年下半年要完成108颗的卫星目标,明年年中将达324颗,年底648颗,2027年要完成1296颗,2030年之后达到15000颗。未来,垣信卫星可依托“一带一路”战略和国家级政策支持,与各国政府合作,通过联合基建项目快速进入市场,并规避本地化政策风险,在巴西、哈萨克斯坦等地与SpaceX同台竞技。

图:GW星座目前发射情况图:千帆星座目前发射情况 |

|

数据来源:中信建投 |

整个行业来看,行业高壁垒特征明显,行业痛点凸显测控资源稀缺价值,随着各类卫星星座建设的持续推进,以及航天器的商业应用日趋普及,以平台和载荷为核心的航天测控管理模式,通过与各类太空数据的高性能计算相结合,进一步提升测控管理水平。

图:航天测运控涉及航天产业多个环节,行业壁垒高 |

|

数据来源:中信建投 |

国内商业航天有望迎来快速发展,天龙三号、朱雀三号、引力二号等大型民营商业火箭成功定型在即,国内火箭运力瓶颈有望缓解,低轨卫星组网有望加速,相关公司订单有望快速增长,重点关注长江通信、臻镭科技、上海瀚讯、海格通信、铖昌科技,关注国博电子、通宇通讯等。

参考研报

20251110-中信建投-通信行业深度报告·2026年投资策略报告:算力为先,关注新技术突破

20251117-浙商证券-通信行业2026年策略报告:算力+红利+战力,三阳开泰

20251115-国信证券-【国信通信·2026年策略会发言】光通信持续高景气,为AI算力互联铺路

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨清洪(登记编号:A0740621070001) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧