突发!千亿巨头暴雷 涉及这几家上市公司

2024年第一家暴雷的资产管理公司,出现了。

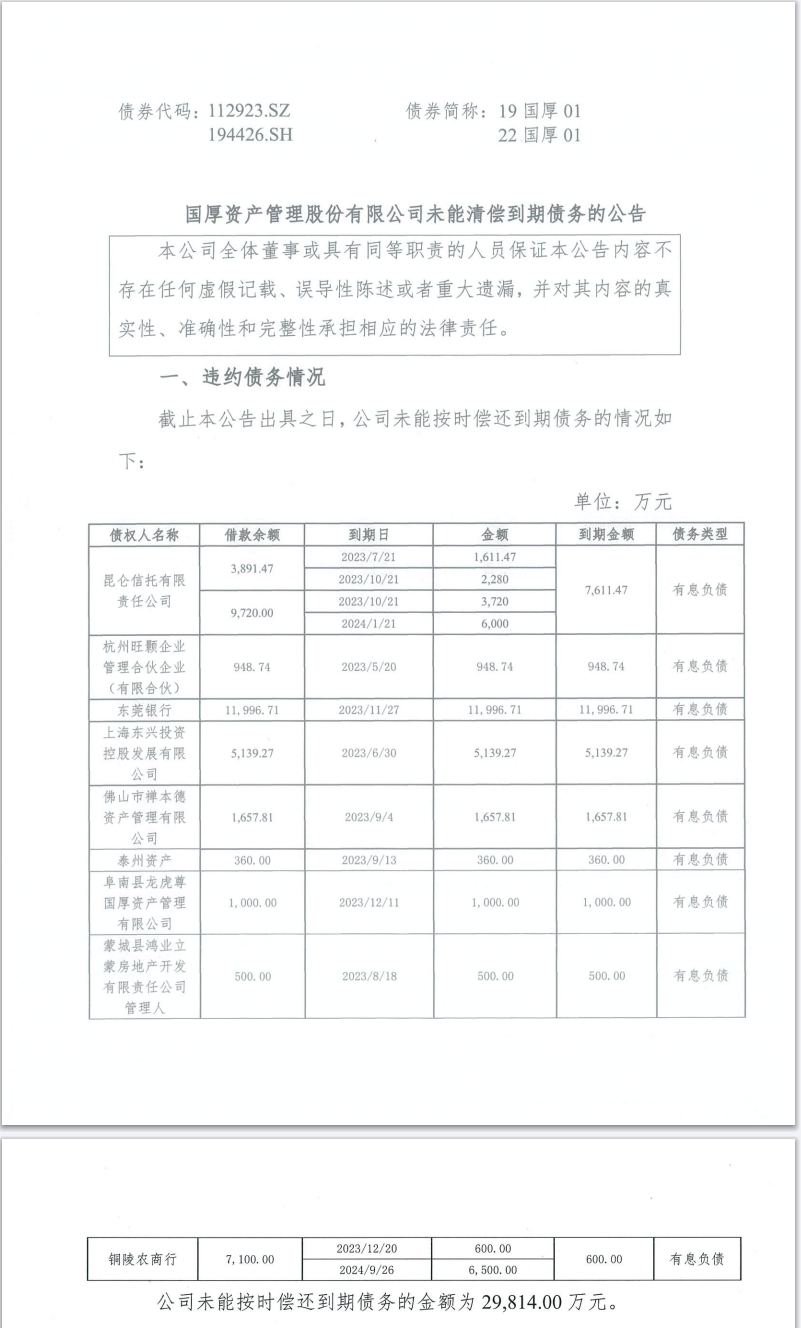

1月2日,国厚资产连续发布3则公告,官宣自己未能按时偿还2.98亿元到期债务。

来源:国厚资产

消息一出,整个资管圈炸了窝。

国厚资产在其圈内应该算相当有地位的,一直以处理不良资产闻名,是国内首批成立的地方资产管理公司(AMC)。截至2021年底,国厚资产累计收购不良资产超1500亿元;参与管理各类基金百余支,总规模达1000亿元。

可明明是处理不良资产的好手,是“排雷标兵”,如今自己却违约暴雷,颇令人感到意外。

说起国厚资产,就不得不提它背后的实际掌舵人李厚文。

李厚文是安徽六安人,今年45岁,早年的时候在老家做一些零食生意。2006年,李厚文创办安徽文峰置业,正式进军房地产。房地产的快速发展,让其赚的盆满钵满。

跟很多房地产大佬一样,李厚文深知资金对房地产的重要性。所以手上有钱了之后,就想着进入资本圈,构建自己的金融帝国。

在地方资产管理公司成立之前,国内能处置不良资产的只有长城、信达、华融和东方极少数资产管理公司。这四家也被称为四大资产管理公司。

随着国内房地产高速发展,各地金融机构的不良资产风险增大,迫切需要专业机构来处置和收购不良资产,化解当地金融风险。李厚文就瞄准了处置不良资产这块业务。

2014年,在李厚文的运作下,国厚资产正式成立,成为国内首批、安徽首家地方资产管理公司,开启了自己的资本扩张之路。

在运作不良资产方面,李厚文给国厚资产制定的策略是“一大一小”。“大”指的是上市公司,“小”指的是烂尾楼盘等房地产项目。

李厚文(来源:国厚资本)

在刚成立的几年,国厚资产相对比较低调,并没有搞出什么大动静。真正让资管圈为之侧目是从2019年开始。

2019年,国厚资产斥资10.3亿元增资长安保险,顺利成为其第一大股东,引发市场关注。随后不久,国厚系又接手了困扰合肥当地多年的烂尾楼项目“国开公馆”,李厚文名声大振。

2020年-2021年,国厚资产高调充当资本市场的“白衣骑士”。先是通过债务重组使*ST莲花成功摘帽,后又帮助深陷债务“泥潭”的华昌高科引入上市公司。

此外,千亿白马康美药业财务造假暴雷后,国厚资产也充当了“救火队长”。国厚资产跟广发证券携手作为独立财务投资人,与产业投资人神农氏一道参与了康美药业重整。

然而,在进入2023年后,国厚资产的发展策略似乎发生了180度的大转变。

2023年4月,国厚资产发布重大投资公告,宣布通过子公司,以100亿元收购上海浦创100%的股权,间接入股古井集团。交易完成后,国厚资产将以30%持股,跻身古井集团第二大股东。

古井集团股权架构图

古井集团,是安徽省内最大的白酒企业,旗下的品牌“古井贡”,被誉为“八大名酒”之一。国厚资产突然进军白酒,令人倍感意外。

多年来,国厚资产的主营业务一直围绕不良资产展开。这回突然入局高端白酒,而且一掏就是100亿元,很明显在从不良资产业务朝股权投资业务转型。

事实上,相关评级报告显示,在国厚资产收购古井集团股份后,长期股权投资在公司资产中的占比将大幅提升,投资业务占比将超过不良资产业务占比。

国厚资产为何要转型呢?

这就得从资产管理公司(AMC)的经营模式说起了。地方AMC获利的方式,是把不良资产包先“盘”下来,然后包装一下再卖出,从中赚取溢价和管理费。

而在具体处置过程中,主要有四种手段。分别是输血性重组、以物抵债、公开征集重组方或者投资人、联合地方政府成立不良资产处置基金或子公司。

这几种方法中,输血性重组是AMC最常用的。其他几种方式,主要是靠时间换空间。换言之,对大部分AMC来说,在处置不良资产过程中,前期都是需要直接注入资金支持的,然后才能帮助企业或者项目脱困。

但资管公司的钱也不是大风刮来的。这也就意味着,传统的AMC,大多都是采用高杠杆模式在运行,国厚资产也不例外。

而在宏观去杠杆,地方资管公司融资环境变困难的背景下,传统的高杠杆模式已经难以为继了,资管公司必须找到新的融资途径来维持运营。

因此,国厚资产转型寻找第二曲线,也就不难理解了。通过撬动资本市场市场的资金,来帮助不良资产处置,可以实现资管公司“轻资产”模式的运营。

不过人算不如天算。国厚资产还没有转型成功,雷就先爆了。从公告中可以看出,在一众债务违约项目中,最小的违约金额只有360万元。

作为一个管理资产规模超千亿的资本巨头,360万元都拿不出来,足见国厚资产的现金流已经到了捉襟见肘的地步。

有分析认为,在资金本就不充裕的情况下,李厚文豪掷百亿买下古井集团30%股权,是这次国厚资产流动性危机的导火索。

可实际上,这笔价值百亿的股权,李厚文直接掏腰包的钱可能并不多。

根据国厚资产公告,收购古井集团股份的资金来源为自有资金及自筹资金,其中自筹资金为向银行申请并购贷款的方式取得。截至2023年4月,国厚资产已经完成合计48.2亿元的股权转让款支付。

而国厚资产的财报显示,截至2022年底,公司账面货币资金只有4.34亿元。截至2023年上半年,公司账面货币资金为2.15亿元。

看得出来,即便在去杠杆的大环境下,混迹金融圈多年的李厚文,还是相当大胆的。

事实上,国厚资产的暴雷早有端倪,不能把“锅”全甩给购买古井集团的股权。

早在2021年,国厚资产就因流动性问题,收到沪深交易所的监管函。监管指出的问题包括公司财报中,受限资产的披露不完整;重大资产质押行为未及时披露;相关募集资金专户的管理不规范等。这些问题都指向了国厚资产的现金流出现了异常。

到了2022年,国厚资产业绩出现大幅下滑。营业收入5.5亿元,同比降65.33%,亏损3.3亿元,同比降180%。同年,穆迪下调了国厚资产的公司家族评级,从“B1”下调至“B2”。

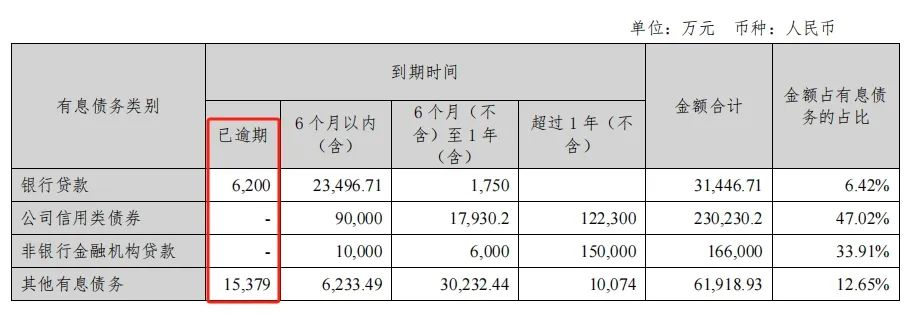

到了2023年,国厚资产已经出现了银行贷款逾期。财报显示,2023上半年,国厚母公司层面已有6200万元银行贷款发生逾期,合并报表范围内共计7200万元银行贷款发生逾期。

来源:国厚资产财报

所以,和中植系等民间财团一样,李厚文的国厚系发生债务暴雷,不是一天两天形成的,而是常年高杠杆运行,债务隐患日积月累的成果。

总结一下,国厚资产的暴雷,一方面受宏观经济下行影响,资产包处置不达预期。同时公司投资的部分股权,未能按照计划退出,使公司出现流动性紧张。

另外,由于融资环境近几年发生较大变化,宏观去杠杆导致公司再融资受挫,未能按时偿还债务。

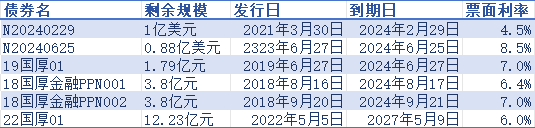

而据媒体统计,2024年是国厚资产偿债高峰期,年内还将有5笔债券到期,金额合计约22.77亿元。对李厚文来说,3亿元的债务暴雷只是开始,国厚系的大麻烦还在后面。

国厚资产债券兑付情况(来源:公开信息统计)

李厚文的国厚系靠做不良资产起家,不少上市公司的重组背后,都有国厚资产的身影。别的不说,就说成功翻身的*ST莲花,现在改名成了莲花健康。而莲花健康背后的实控人,就是国厚资产,现任董事长就是李厚文。

莲花健康这家公司,原本是做味精的。在被李厚文接手后,开始积极探索第二曲线。什么自嗨锅、饮用水、预制菜等赛道,莲花健康都尝试过,但都没太大起色。

2023年下半年,莲花健康突然宣布跨界进军AI算力赛道,这一把终于踩到了风口上。莲花健康股价从8月底开始暴涨,不到两个月时间,股价从3.2元飙至最高8.24元,涨幅高达158%。

莲花健康日K线走势图

这波股价大爆发,对陷入流动性困境的李厚文和国厚资产来说,意味着什么,这里不说,大家也应该能猜到。

其实在去年11月底,因为存在诱导性宣传等信披违规问题,莲花健康和李厚文已经收到过监管的警示函。监管要求说明,算力业务能否给公司带来实质的业绩增量。莲花健康的股价,此后也出现大幅回落,最新收报5.65元,较前期高点缩水了31%。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧