铜博科技 拟赴港IPO

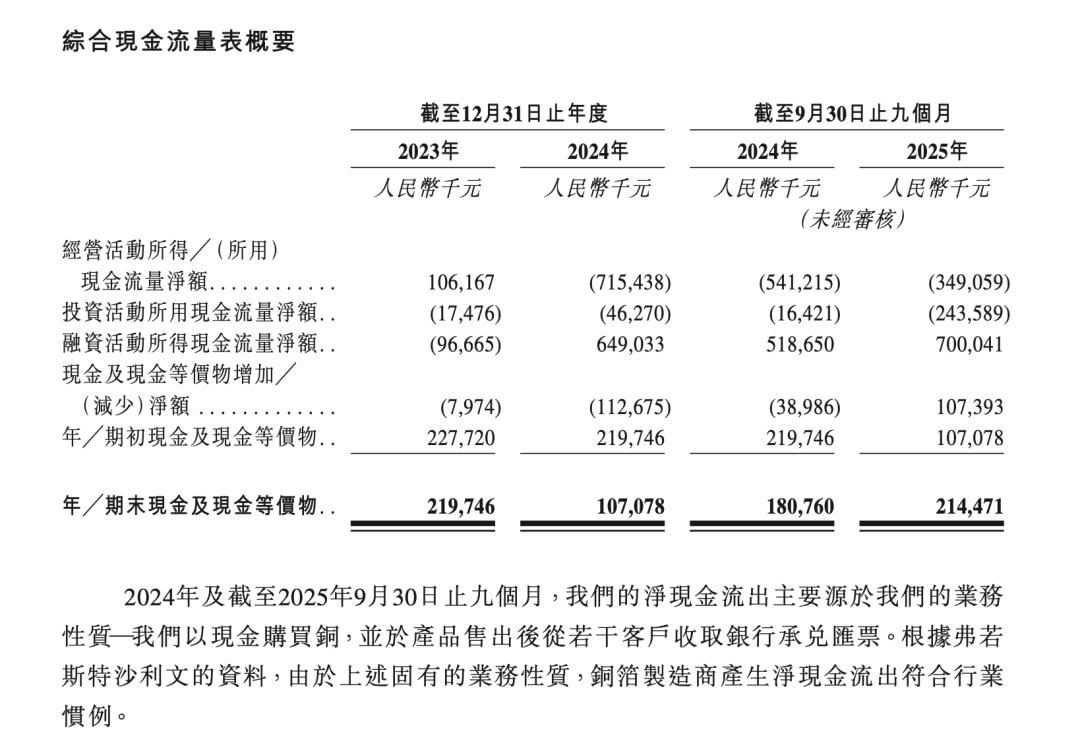

1月28日,江西铜博科技股份有限公司(简称“铜博科技”)向港交所递交上市申请书。财务数据显示,2024年及2025年前三季度,公司在经营活动中产生净现金流出,分别为7.15亿元、3.49亿元,而2023年为产生净现金流入1.06亿元。

国内第九大电解铜箔生产商

招股书显示,铜博科技是一家电解铜箔解决方案提供商,专注于高性能电解铜箔的设计、研发、生产和销售。根据弗若斯特沙利文的资料,按2024年销量计,公司是中国第九大电解铜箔生产商,市场份额约为4%。

据披露,铜博科技的产品组合包括两大核心类别:一是标准及高性能锂电池铜箔,作为锂离子电池中不可或缺的负极集流体;二是电子电路铜箔,用于生产印刷电路板(PCB)和覆铜板(CCL)。

铜博科技的收入主要来自销售各类铜箔产品,即锂电池铜箔及电子电路铜箔。2023年、2024年以及2025年前三季度,公司销售铜箔的收入分别占总收入的99.3%、99.7%及99.6%,销售锂电铜箔的收入分别占公司同期总收入的89.1%、88.8%及86.8%。

财务数据显示,铜博科技毛利率水平存在一定的波动。据披露,受锂电池铜箔市场暂时供应过剩影响,公司毛利率由2023年的6.7%下降至2024年的3.1%;截至2025年前三季度,毛利率回升至4.8%。对于毛利率回升,公司表示,锂电铜箔市场需求持续强劲使公司的销售量及议价能力得以提升,此外公司的高性能锂电铜箔产品销量增加。

值得关注的是,2024年及2025年前三季度,铜博科技在经营活动中产生净现金流出,分别为7.15亿元、3.49亿元,而2023年产生净现金流入1.06亿元。

对此,铜博科技称,2024年及2025年前三季度净现金流出主要源于公司的业务性质,即公司以现金购买铜,并于产品售出后从若干客户收取银行承兑汇票。根据弗若斯特沙利文的资料,由于前述固有的业务性质,铜箔制造商产生净现金流出符合行业惯例。但公司也表示,若未来经营活动现金流量持续为负,可能对流动资金和财务状况造成重大不利影响。

来源:招股书

曾撤回IPO辅导备案

过去几年,铜博科技的资本动作频频。

2022年10月20日晚,诺德股份曾发布公告称,公司拟筹划通过发行股份及支付现金的方式购买铜博科技100%股权,并于2022年10月20日与铜博科技签署了《股权收购框架协议》。

对于此次收购,诺德股份称,本次交易系对同行业公司的收购合并,有利于稳步扩充产能、提升市场份额,有利于优化竞争格局、进一步强化公司的整体竞争力,增强其铜箔产业持续发展能力,符合战略发展规划。

然而,2022年10月31日晚,诺德股份公告决定终止收购铜博科技100%股权。对于终止筹划此次重组事项,诺德股份彼时称,由于交易各方未能就收购的条件达成一致意见,无法形成具体可行的方案以继续推进本次重组事项。

此次收购无果后,铜博科技曾两次办理IPO辅导备案登记。

江西证监局网站显示,第一次是在2023年2月14日,彼时铜博科技的辅导机构为海通证券。半年后,2023年8月31日,铜博科技将辅导机构更换为国金证券,并再次启动了辅导备案。不过,铜博科技在2024年撤回了IPO辅导备案。

行业竞争激烈

铜博科技的业务处于竞争激烈的电解铜箔行业。

招股书显示,铜博科技生产的产品包括高性能锂电池铜箔和电子电路铜箔,分别是锂电池和PCB的关键组件。公司表示,随着这些材料在供应链中日益商品化,公司持续面临来自竞争对手的巨大价格压力。竞争因潜在的周期性供过于求和市场结构性失衡而加剧,这些问题可能源于行业参与者的大规模产能扩张。

面对当前的市场竞争格局,铜博科技表示,已战略性地将发展重心从单纯的规模扩张,转向提升运营效率及提高高毛利、高性能产品在销售组合中的占比。尽管公司已建立严格的生产管控及监督体系以控制成本,但无法保证这些措施足以维持公司的利润率。

铜博科技认为,其持续盈利能力取决于多项因素,其中包括能否成功实现多个目标:一是持续提升生产良率与运营效率,降低单位成本;二是成功在各条新生产线中推广并整合成本控制系统;三是有效执行高附加值高端产品的销售提升策略;四是针对市场波动及时实施价格与成本调整措施。

“若公司在上述任一领域未能达成目标,将无法实现抵销市场竞争性价格压力所需的规模经济与运营优势。”铜博科技表示,届时,公司的利润率可能面临压缩,整体盈利能力亦可能遭受重大不利影响。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧