AI需求推升业绩爆发!美光Q2营收增长近两倍 但高额支出计划引担忧

美东时间周三盘后,美国存储芯片大厂美光公司发布了最新季度财报。

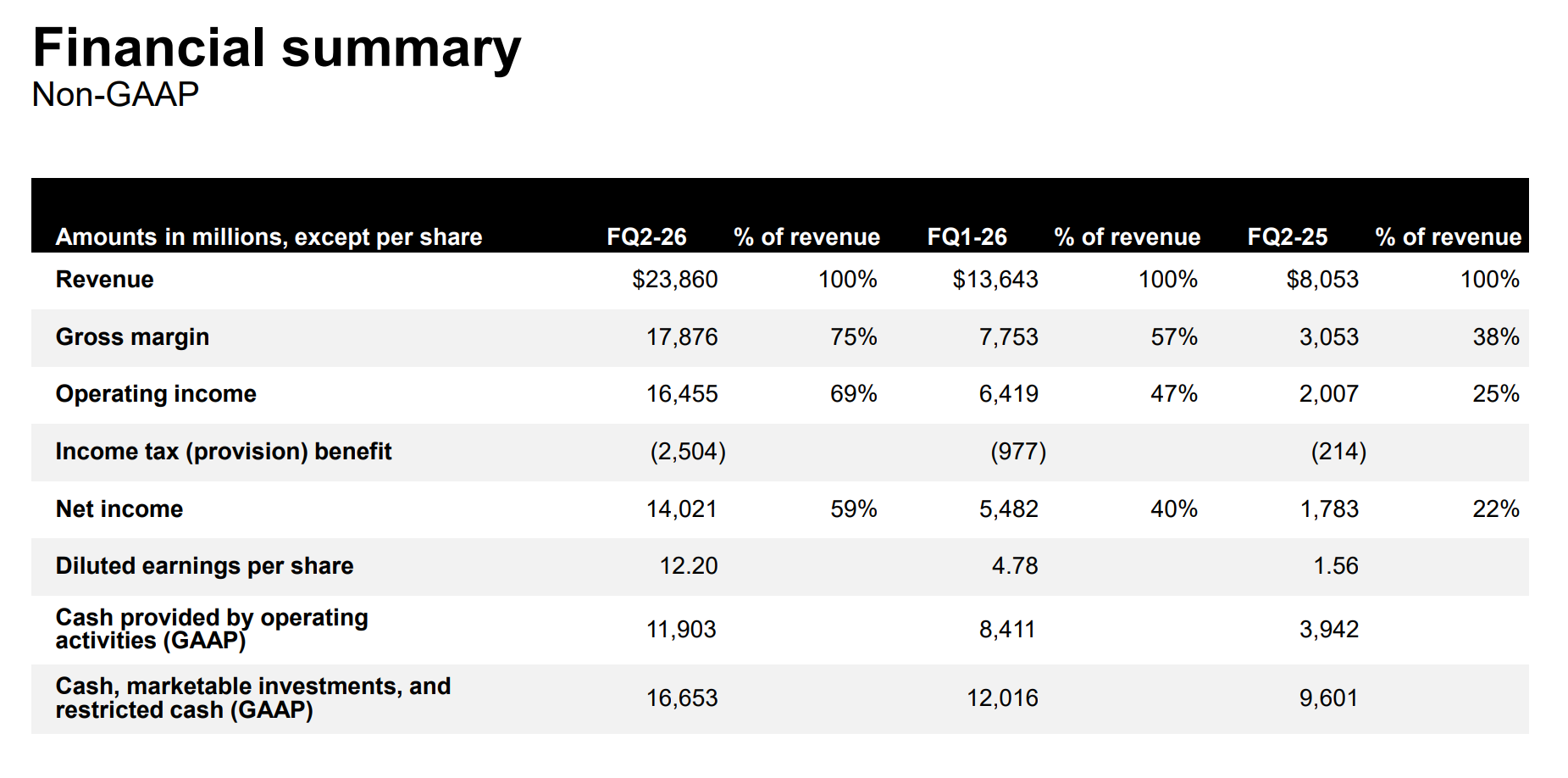

财报显示,在截至2月末的2026财年第二财季,公司营收几乎增长了两倍,超出分析师预期,其给出的下一季度业绩指引也远超市场预期。

不过在盘后交易中,公司股价有所下跌。过去一年中,该公司股价已经累计上涨超过350%。

美光股价盘后下跌超4%

以下是该公司业绩相对于LSEG统计分析师平均预期的表现情况:

每股收益:调整后为12.20美元,预期为9.31美元

营收:238.6亿美元,较去年同期的80.5亿美元接近翻三倍,预期为200.7亿美元

基于美国通用会计准则的毛利率(即扣除销售成本后的利润)在过去一年中增长了一倍多,从36.8%上升至74.4%,且较上一季度的56%有所增加。

在AI热潮下,市场对于存储芯片需求暴增,美光科技业绩因此水涨船高。美光首席执行官桑杰·梅赫罗塔(Sanjay Mehrotra)在公司财报声明中写道:

“我们业绩和展望的提升,来源于人工智能驱动的内存需求增加、结构性供应限制以及美光在各个方面出色的执行。”

对于本财季,该公司预计营收约为335亿美元,较一年前的93亿美元飙升,增长幅度超过200%,也远超分析师预期的243亿美元;预计调整后的每股盈利约为19.15美元,远超分析师预期的12.05美元。

主要风险是市场预期过高

在存储芯片市场火热之际,美光公司的股价已经一路“火箭式”飙升:在2025年,其股价上涨了三倍,截至本周三收盘,今年年初至今又上涨了62%。

“从这些股票在发布财报前的交易情况来看,我认为最大的风险在于投资者的过高预期,”加贝利基金(Gabelli Funds)的投资组合经理亨迪·苏桑托(Hendi Susanto)表示,“不过,公司对第三财季的业绩指引表现强劲,远超分析师和我个人的预期。”

美光CEO梅赫罗塔表示,当前全球人工智能和传统服务器正面临“DRAM和NAND供应不足”的问题。这部分原因是很多存储芯片公司目前已将大部分生产产能转移至HBM芯片,因为HBM芯片利润更高。

存储芯片业务通常属于利润较低的普通行业,其产品与其他芯片产品相比价格更低,且合同期限较短。不过在过去几个月里,不少存储芯片公司纷纷签订了更长期的合同,因为半导体制造商正努力确保未来的产能。

美光在财报中表示:“随着人工智能的发展,我们预计计算架构将变得更加依赖内存…这就是我们坚信美光是人工智能的最大受益者和推动者的原因。”

美光正大举增加产能

梅赫罗塔在财报电话会议上表示,英伟达的Vera Rubin显卡的HBM4量产工作在本财政年度第一季度就已经开始,下一代HBM4e产品将于2027年开始量产。英伟达曾表示,其下一代Feynman GPU将使用定制的HBM材料。

梅赫罗塔补充说,2027财年公司的资本支出将“显著增加”,与建筑相关的成本将增加超过100亿美元。

当前,美光正在美国爱达荷州和纽约建设两个大型的新制造工厂园区,以增加其在美国的内存制造能力。

梅赫罗塔在电话会议上表示,爱达荷州工厂的初始生产预计将于2027年中期完成。

美光公司在今年1月已在纽约破土动工,准备建设一个规模达1000亿美元的大型园区,并预计在2028年下半年实现晶圆生产。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧