“中亚经贸”的窗口!新疆本土企业腾飞在即

脱水回顾:

今日内容:

Ⅰ

中亚经贸的窗口!新疆本土企业腾飞在即?

新疆占我国国土面积的六分之一,地处大西北,与东部沿海经济发达地区相距较远,陆运运输成本高,在过往以“海运”为主导的出口型贸易体系下处于天然劣势。但是,作为我国与中亚地区经贸互动的窗口,新疆具有天然的地理优势。

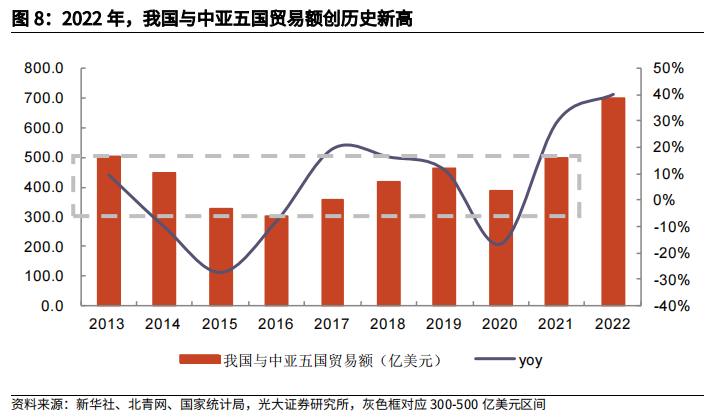

随着一带一路推进,我国与中亚五国经贸活动日益密切。2013-2021年我国与中亚五国贸易额基本保持在300-500亿美元区间内;2022年,中国与中亚五国贸易额达702亿美元,创历史新高,同比+40%。

今年,我国将以元首外交为引领,全力办好首次“中国+中亚五国”元首峰会和第三届“一带一路”国际合作高峰论坛两大主场外交。在此背景下,未来我国与中亚地区的经贸互动有望再上一个新台阶。一带一路”沿线贸易规模或将进一步扩大,新疆作为陆上“丝绸之路经济带”的枢纽区域,其作用将会更加凸显,将成为新一轮外贸发展浪潮中的直接受益者。

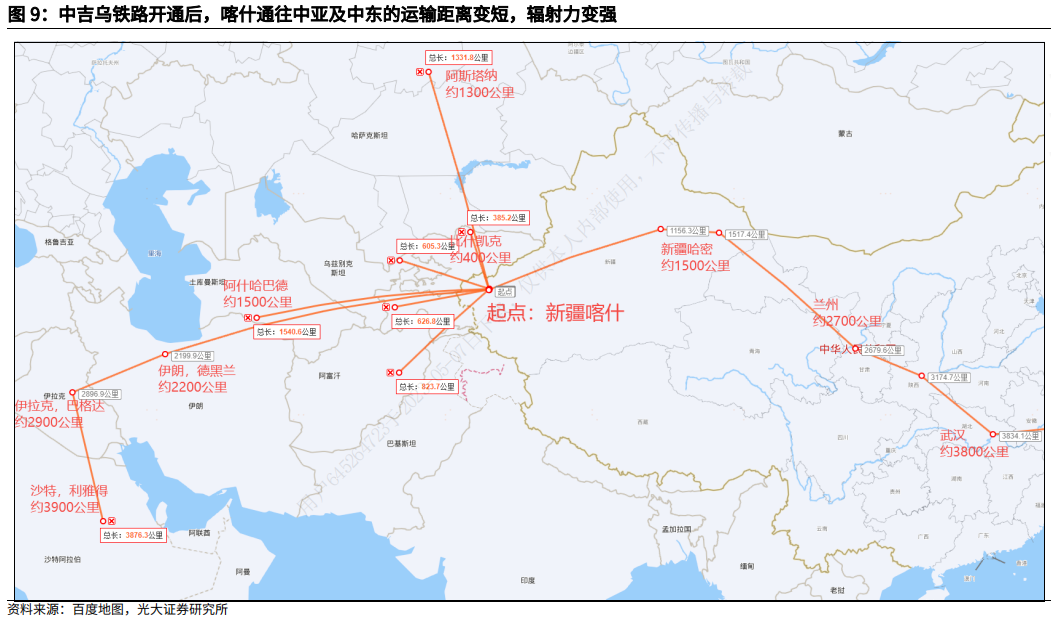

其中,将于2023年秋季开建的以中吉乌铁路为代表的泛亚铁路网建设,或将使新疆的产品及产能供应辐射至整个中亚,其供给半径大幅扩容。该铁路通车后,将成为我国到中东、欧洲地区的最短铁路货运线路,货运路程缩短900公里、时间节省7-8天。铁路开通后,我国与中亚乃至中东、欧洲的货运成本将大幅降低。

随着共建一带一路深入推进,未来的新疆将不再是边远地带,而是一个核心区、一个枢纽地带。中吉乌铁路修通后,新疆将多出一条陆路国际通道,由原来的1条增为2条,这必将成为未来新疆经济发展和社会建设的新增长极,将扩大新疆乃至整个西部经济版图并加快其各种有效资源潜力对外释放的速度。新疆作为“一带”的前沿阵地,其供给、需求将不仅仅局限于当地,亦可辐射泛中亚地区、甚至中东地区。未来,从太平洋至大西洋、从印度洋至北冰洋的东西互通、南北相连的铁路大通道将在新疆交会,新疆有望成为撬动亚欧经济发展的重要支点。

由于新疆-内地货运成本限制,内地的部分产品和原材料较难对疆内市场供给造成冲击。因此,在当地及中亚需求向好的背景下,机构看好新疆本土企业未来将享受长期发展红利期。尤其是存在基础设施建设“补短板”需求的喀什地区所在的南疆区域或将会是新疆腾飞最具弹性的区域。

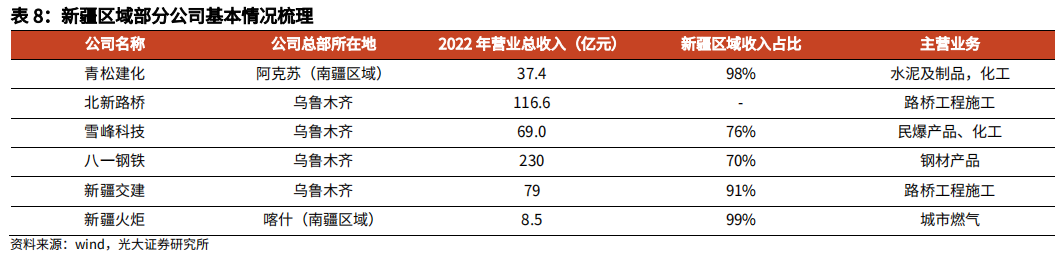

上市公司投资机会方面,青松建化是新疆生产建设兵团旗下企业,主营水泥、PVC等业务;北新路桥是兵团旗下企业,主营路桥工程等;雪峰科技是新疆国资委旗下企业,主营民爆、化工等业务;新疆交建是新疆国资委旗下企业,主营路桥工程等。随着区域经济活跃度提升,物流、商贸、养殖等本土产业亦将有较好发展空间及潜力。

Ⅱ

轨交连接器龙头,液冷超充枪产品领跑构筑第二成长曲线!

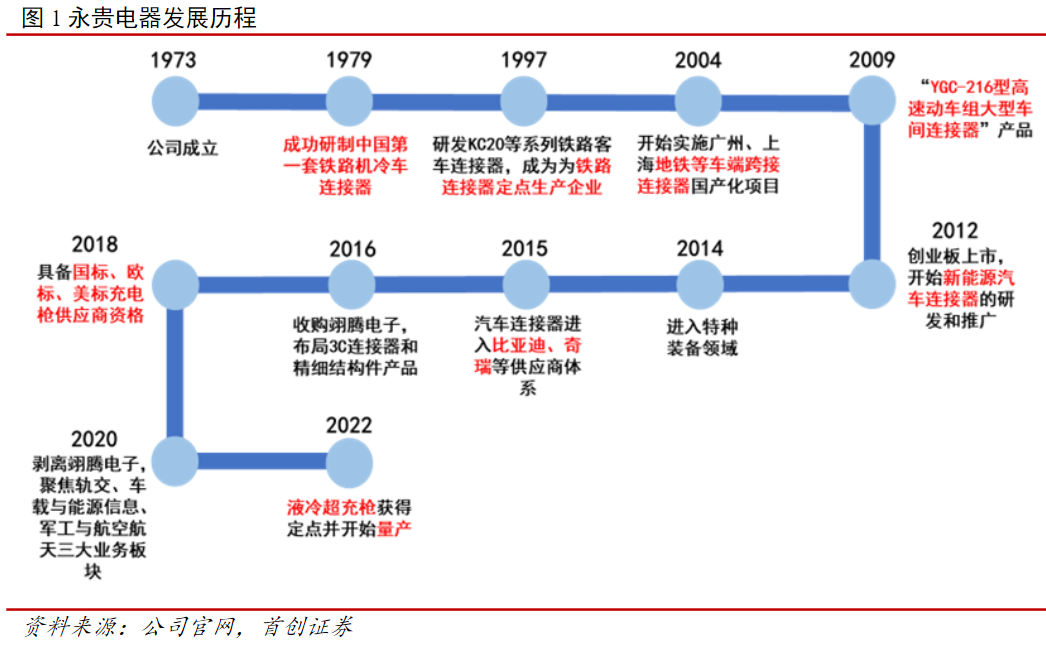

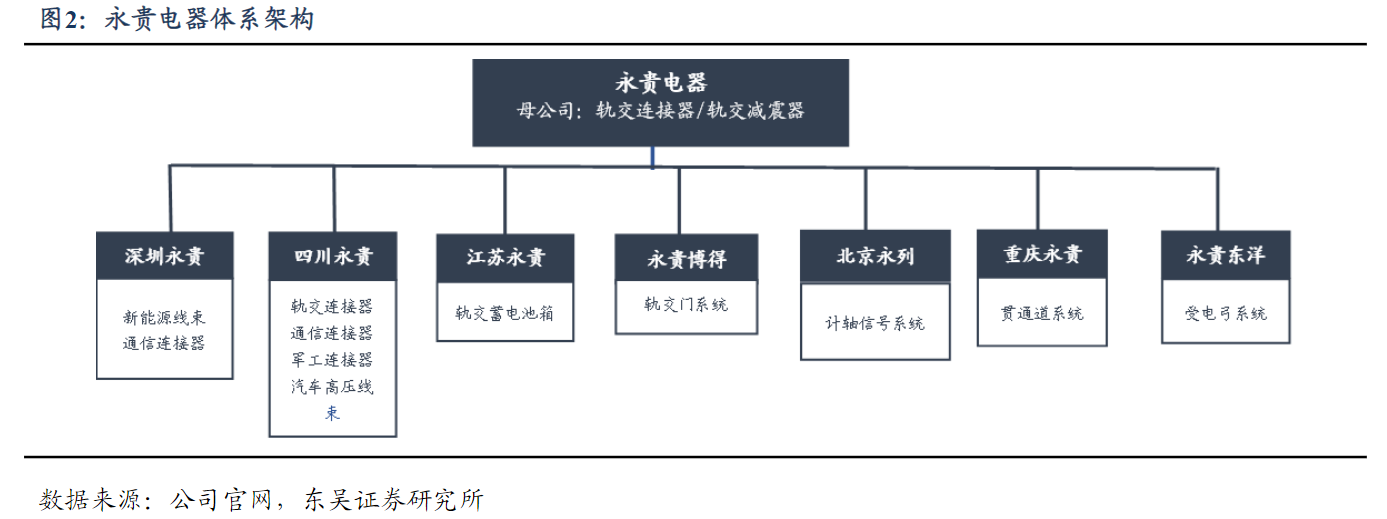

永贵电器:公司实施技术+市场两个同心战略,以连接器技术为同心,形成了轨道交通与工业、车载与能源信息、特种装备三大产业板块集群;以市场为同心,在轨道交通板块形成包括连接器、门系统、减振器、贯通道、计轴信号系统、受电弓、蓄电池箱在内的七大产品布局,内伸外延不断创造新的佳绩。

标签:轨交连接器龙头、产能布局、研发投入、下游客户

看点一:轨交连接器龙头

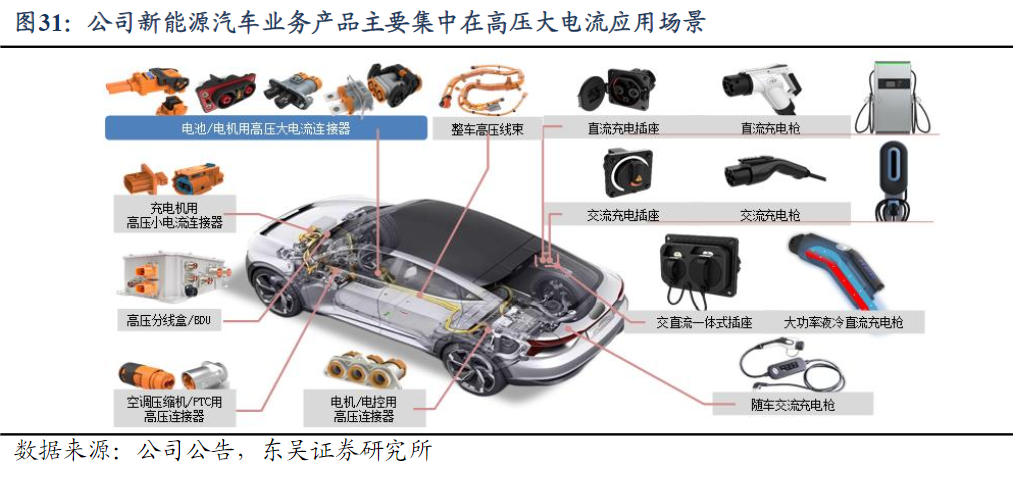

公司深耕轨道交通连接器多年,现已成为国内轨交连接器龙头,近年来积极布局多元化业务,目前已形成了轨道交通与工业、车载与能源信息、军工与航空航天三大业务,在轨交领域纵向延伸,轨交非连接器产品收入快速增长。同时积极横向拓展,重点发力新能源车高压连接器及充电枪产品。2022年公司的拳头产品液冷超充枪率先在国内开始量产供货,有望为第二成长曲线。

研报菌简评:公司三大业务板块快速发展,其中新能源车高压连接器和充电枪是重点布局方向。

看点二:产能布局

永贵电器子公司分布广泛,产能布局清晰,共拥有18家子公司,业务范围覆盖全国,目前主要的制造基地在四川绵阳及浙江台州。目前有较为充分的产能空间及规划布局,在西南、华南、华东、华北等区域构建了完善的就近配套能力,能够保障各业务板块可持续的发展支撑。

研报菌简评:公司主要子公司主要业务包含轨交连接器、新能源汽车高压线束、通信连接器、军工连接器等产品的生产销售。

看点三:应用广泛

连接器是电子设备中传输信号、接通电流的桥梁,连接器相关产业链完备,行业规模大、品类多,连接器上游为原材料生产,中游为连接器制造,下游为连接器应用,连接器主要应用领域有通信、汽车、消费电子、轨道交通、航空航天、军事等。

研报菌简评:公司在整个连接器产业链中是下游部分,主要范围包括轨交、汽车、通信、军事。

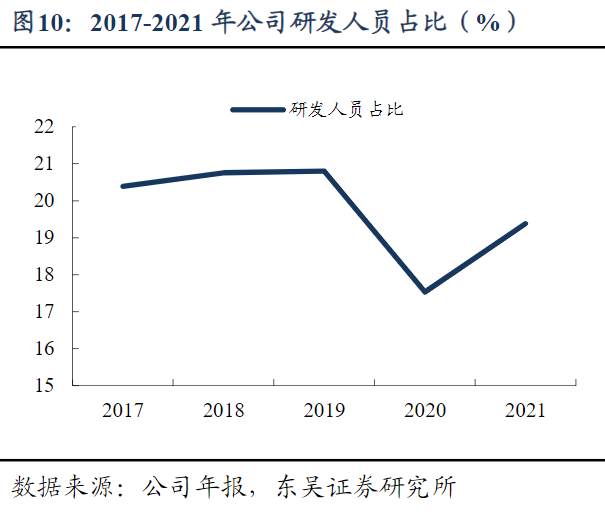

看点四:高研发投入

公司保持较高研发投入,加速新产品开发,产品线扩充+扎实基础技术,加快新能源汽车领域与轨道交通领域新产品的研发,研发投入保持逐年增长趋势。2020-2022Q1-Q3研发投入金额分别为8822万元、9497万元、7604万元,占营业收入的8.4%、8.3、7.3%。

研报菌简评:公司军工、航空航天、新能源汽车为公司重要战略布局业务,研发投入保持公司在产品技术上的领先与优势。

看点五:下游客户

公司轨交产品经CRCC认证,客户资源优质,构筑渠道壁垒。铁路重要产品需以产品认证作为准入方式。公司作为铁道部的定点生产企业,相关产品已经取得CRCC认证,目前客户已涵盖多家建有轨道交通的城市地铁运营公司。

研报菌简评:公司合作伙伴包括中国中车、中国国家铁路集团有限公司等优质公司。

参考资料:

1、20230506-光大证券-中特估与“一带一路”系列报告(二):腾飞在即,重视新疆,关注新疆“五虎”

2、20230112-东吴证券-永贵电器-300351:轨交连接器龙头,新能源业务再起航

3、20230412-首创证券-永贵电器-300351:公司深度报告:轨交车辆零部件迎来替换增量,液冷超充枪产品领跑行业

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧