【风口掘金】高景气度延续!政策利好下充电桩市场存在预期差机会

导语

①全球首个超快充电池的专业工厂预计10月投产;

②集邦咨询:2026年全球公共充电桩总数将达1600万台;

③中国充电联盟:8月公共充电桩环比增加6.1万台,同比增长39.9%。

事件驱动

9月19日,据南方plus报道,广州市召开“‘二次创业’再出发”之绿色石化和新材料产业媒体访谈会。广州巨湾技研有限公司总裁裴锋在会议上表示,去年公司在广州南沙开始建设总部基地和首个生产基地,“这个工厂将是全球首个超快充电池的专业工厂,预计下个月就会投产。”

9月20日,根据TrendForce集邦咨询预估,2026年全球公共充电桩总数将达1600万台,约为2023年3倍,同期新能源车保有量(PHEV、BEV年实际持有辆数)将达9600万辆,车桩比(一辆新能源车对应充电桩数量的比率)约6:1,相较2021年约10:1的车桩比有明显降低,而主要市场如中国明订出2030车桩比要达到2:1,是全球在降低车桩比目标下的主要推动力量。

根据中国充电联盟数据,2023年8月比7月公共充电桩增加6.1万台,8月同比增长39.9%。截至2023年8月,联盟内成员单位总计上报公共充电桩227.2万台,其中直流充电桩96.3万台、交流充电桩130.7万台。从2022年9月到2023年8月,月均新增公共充电桩约5.4万台。

行业透视

全球电动化带动充电桩行业需求。

在“双碳”目标下,全球正加速推动新能源汽车的发展,2022年,全球新能源汽车保有量超过2600万辆,相对于2021年增长了60%,是2018年保有量的5倍以上,中国、欧洲、美国是全球新能源汽车销量最多的三个国家(地区)。

尽管我国公共车桩比由2018年的7.89降至2023年6月的7.54,车桩比呈明显下降趋势,但仍明显存在公共桩缺口较大的问题。

欧美充电设施配套则严重滞后,2022年欧洲公共车桩比仅为15.09:1,美国公共车桩比则由2011年的 5.1:1 逐渐上升至2022年的 25.1:1,其充电桩市场均有较大的发展空间。

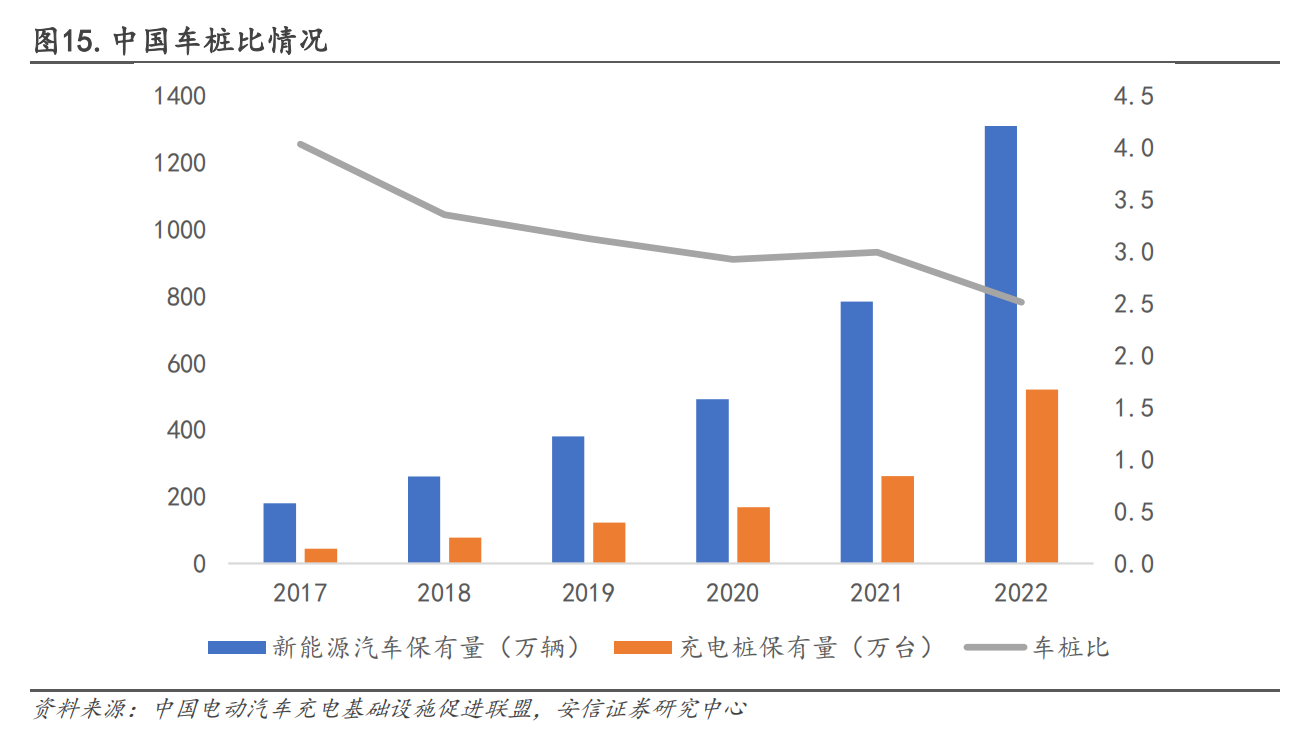

截至2022年底,中国新能源汽车保有量达到1310万辆,充电桩保有量达到521万台,车桩比达到2.5:1,相较于2017年4:1有大幅改善。但距离车桩比1:1的发展目标仍有差距。

国家政策密集出台,助力公共桩建设加速。

2014 年以来,我国陆续出台推动充电桩发展的相关政策,2020 政府工作报告将充电桩纳入“新基建”七大重点领域,国家对充电基础设施建设的重视程度持续提高,政策持续完善更新。

2023年6月印发《国务院办公厅关于进一步构建高质量电基础设施体系的指导意见》,指出要适度超前安排充电基础设施建设,目标到 2030 年建设形成城市面状、公路线状、乡村点状布局的充电网络,推动充电桩“下乡”。

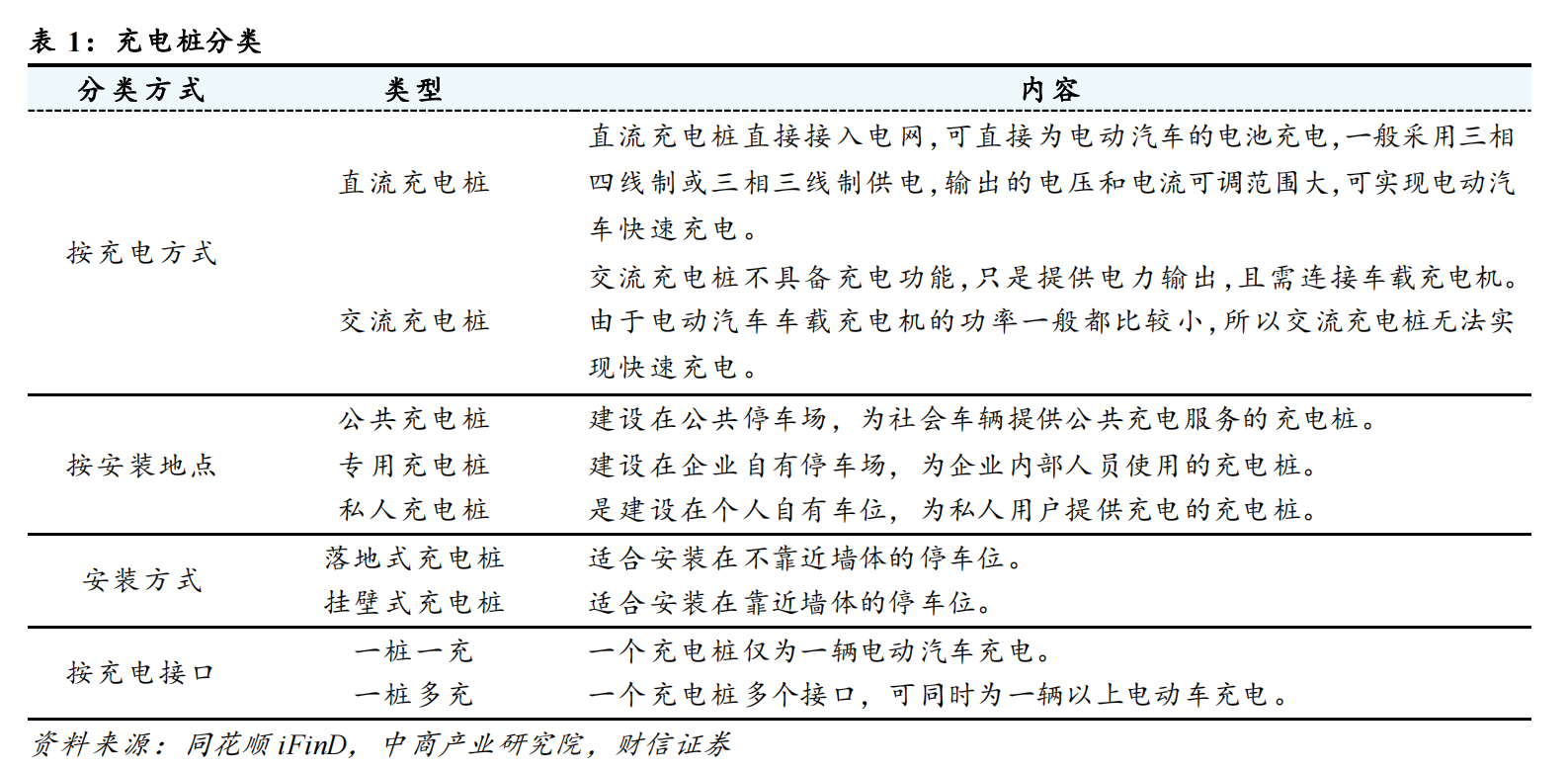

整个充电桩产业链包括设备制造环节和运营环节。

产业链上游主要为充电桩设备元器件和零部件供应商;中游主要为充电桩整桩生产商。

参与主体包括电气设备公司、第三方桩企、家电企业等;下游主要为充电服务运营商及终端客户。

具体运营商可分为以特来电、云快充、小桔充电、星星充电、依威能源为代表的专业化运营企业,以国家电网、南方电网、中国普天为代表的国有企业,以及以比亚迪、特斯拉、蔚来、小鹏、上汽为代表的整车企业三大类。

充电桩整桩市场2027年有望达到1929亿元。

在市场和政策的双重作用下,预计 2027年全球市场空间达 1929亿元,对应未来五年 CAGR达45%。

未来趋势:围绕提升充电利用率和盈利能力的运营模式升级;

1、柔性充电堆依靠“功率融合+动态分配”解决单桩功率固化问题,适应差异化充电需求。

2、“光储充一体化”方案经济性将逐渐体现。

3、车网互动带来新盈利来源。

投资策略

中信证券表示,随着以比亚迪、小鹏、理想为代表的整车企业,以及宁德时代为代表的电池厂持续发布快充车型/电池产品,电动车快充进入大规模推广的拐点已至,建议关注整车、零部件(含电池)、充电桩板块投资机会。

光大证券指出,2023年将成为国产快充车型元年,实现高压快充是一个较为复杂的系统工程,需要车-桩-网端协同升级,由此将带来车、电池、充电桩、电力电子、电网等较大范围产业链的技术升级和投资机会。建议关注:威迈斯、欣锐科技、永贵电器、电连技术、瑞可达、中瓷电子等。

东亚前海证券表示,新能源汽车渗透率持续上升,充电桩处于加速建设期,我国及欧美车桩比均有向下空间,较大需求缺口叠加政策刺激,充电桩有望进入景气周期。

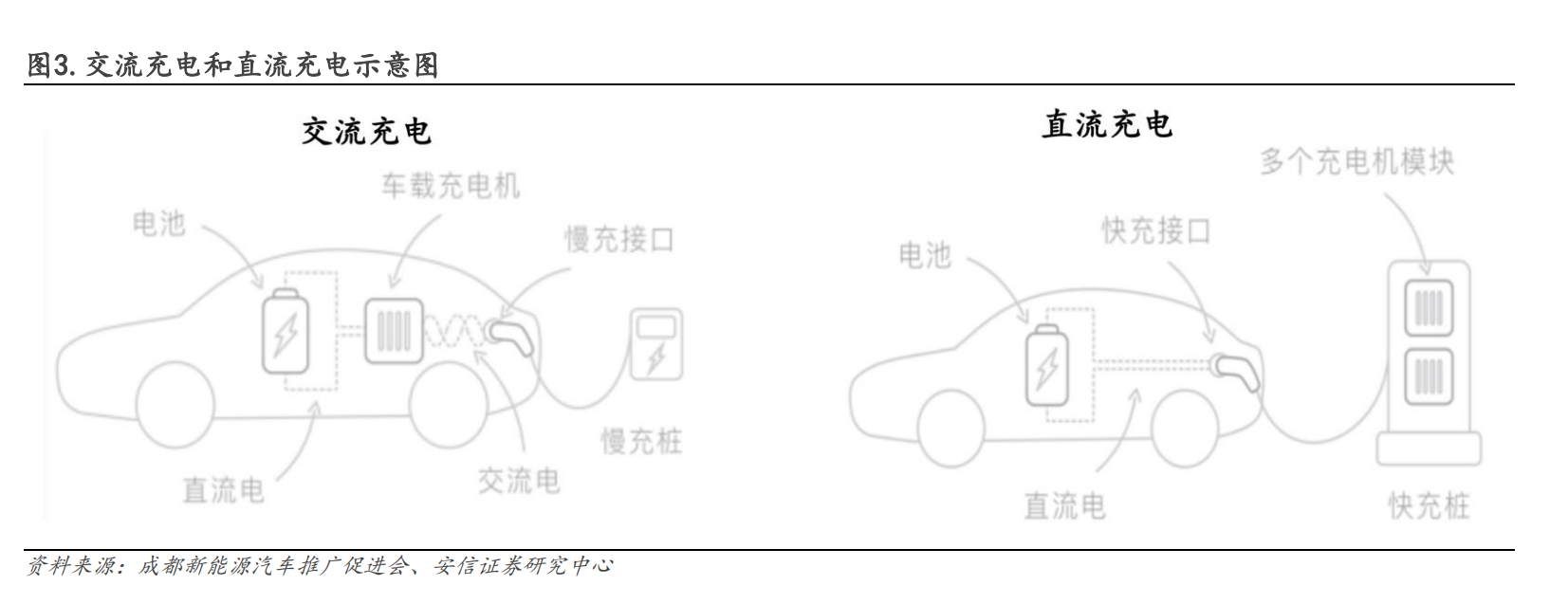

高压快充加速布局,直流桩替代趋势明确,产业链各环节大功率产品及配套有望成为主流。

零部件制造商相关标的有通合科技、沃尔核材、永贵电器;整桩制造商相关标的有盛弘股份、绿能慧充、双杰电气、炬华科技、道通科技;充电桩运营商相关标的有特锐德。

个股精选

绿能慧充

23年上半年公司实现营业收入2.53亿元,同比增长113.82%;23Q2实现营业收入1.55亿元,同比+108%,环比+57%;实现归母净利429.2万元,2022Q3以来单季度首次盈利上半年业绩扭亏为盈,实现归母净利润0.04亿元,实现扣非归母净利润0.016亿元。

充电桩的核心组件自主研发,已掌握星环功率分配技术,与同行相比性价比更高,目前已得到下游客户如国家电网、小桔充电、BP(英国石油)、壳牌等客户验证。

双杰电气

23年上半年实现营收14.79亿元,同比+74.42%;归母净利润0.60亿元,同比+206.73%。充电桩与储能市场空间广阔,2023年公司新能源业务业绩有望高增。

新能源业务营收占2023年第一季度营收的比例超三成,有望为公司业绩贡献主要增量;形成了30kW-400kW一体式充电桩、720kW群充群控直流充电系列等充电桩产品矩阵,在国家政策推动下,公司充电桩业务持续向好。

欣锐科技

2023年上半年营业收入8.47亿元,同比增加37.15%;归属于上市公司股东的净利润5493万元,同比增加1477.15%。

小鹏G6车载电源独家供应商,有望受益于小鹏销量反转;车载电源的高质量标准研发大功率充电技术,率先突破碳化硅功率器件、无电解电容设计等核心技术,开发多种封装方式的解决方案,2023年下半年超充产品出货有望开启公司第二增长曲线。

研报参考

20230918-光大证券-2023年深圳充换电展CPSE见闻:充电桩行业正在发生的七大发展趋势

20230904-财信证券-电动化带动充电桩需求,设备及运营商有望受益

20230713-安信证券-充电桩行业系列报告:国内海外同频共振,政策需求双轮驱动

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧