任泽平:疫情将对中国经济产生多大影响?

餐饮、旅游、电影、交运等行业冲击最大

医疗、游戏等行业受益

尽管疫情持续时间还不长,但是影响已经充分显现,尤其是餐饮、旅游、电影、交运等行业。

电影行业春节档近乎颗粒无收。春节档7天在全年票房收入中占据重要地位,2019年春节档票房58.59亿,占全年票房642.66亿的9%。

2020年春节档原本饱受期待《唐人街探案3》《囧妈》《夺冠》《姜子牙》《紧急救援》、《急先锋》和《熊出没7》等7部影片被誉为“史上最强春节档”,春节档预计总票房近70亿,大年初一票房预售就有近3亿。

受疫情冲击,观影需求急剧下滑,1月23日,7部春节档主要影片宣布撤档,不少大型院线也均选择暂停营业。2020年大年初一票房仅181万,而2019年同期票房高达14.58亿,电影行业迎来寒冬。

餐饮行业损失惨重。为避免人群聚集,春节各类聚餐和婚宴等几乎全部取消,大量餐厅饭馆停止营业,备菜存货拿出来低价甩卖。

据商务部监测,2019年除夕至正月初六(2月4日至10日),全国零售和餐饮企业实现销售额约10050亿元,2020年势必严重萎缩。

旅游行业黄金周不再。春节是除“十一”和“五一”之外的重要旅游黄金周。但受疫情冲击,居民纷纷终止出行计划,各主要景点关闭,大型文娱活动取消。

2019年春节假期,全国旅游接待总人数4.15亿人次,实现旅游收入5139亿元,2020年必然大幅下滑。

交运行业出行人次减少约七成。旅客出行需求减少,部分城市封城封路,交运物流不畅。1月27日,春运第十八天(正月初三),全国铁路、道路、水路、民航共发送旅客1626.7万人次,比去年同期下降68.3%。

中国国家铁路集团有限公司发布,正月初五,全国铁路发送旅客293.7万人次,同比减少826.7万人次,下降73.8%;1月30日,正月初六,全国铁路预计发送旅客320万人次,同比减少74.7%。

房地产行业暂停销售活动。1月26日晚间,中国房地产业协会向会员单位并全行业发出号召,暂时停止售楼处销售活动,待疫情过后再行恢复。

房地产相关项目物业管理企业,积极配合政府部门和社区行政管理机构要求,充分做好预防标识、人员登记、消毒杀菌、后勤服务等工作;经营租赁、长租公寓的企业,切实做好出租房屋消毒防护措施、密切掌握租户健康状态、保持室内外卫生整洁等工作。

建筑业、金融业、农林牧渔等行业均受到波及。建筑业停工,金融业在后续可能因不良率上升、证券交易量下降受损。

农林牧渔的家禽养殖,一方面物流受阻导致饲料无法运送,另一方面活禽屠宰、买卖受限,生产和销售两端受到双重挤压。

但是,医疗医药相关行业提前复工做好物资保供工作,居家隔离导致的在线游戏等行业收入大幅上升。

手游《王者荣耀》在大年三十当天的流水为20亿元左右。之前,《王者荣耀》的单日流水纪录为2019年大年三十的13亿元,单月流水纪录为2019年2月的71亿,预计这两个纪录都将在2020年春节期间被打破。

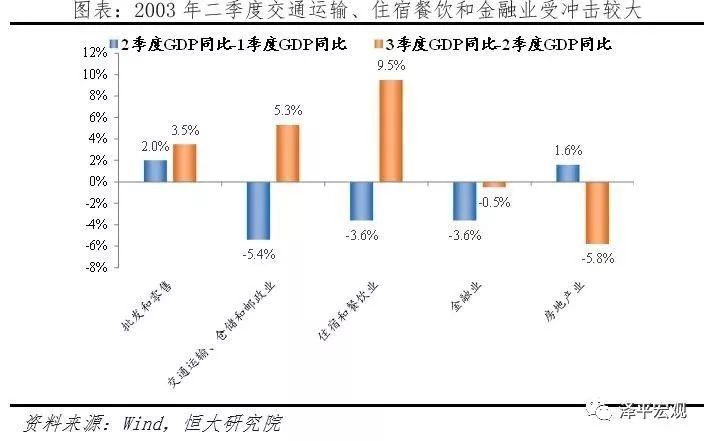

2003年非典期间,交通运输、住宿餐饮、金融等服务业所受冲击较大,二季度GDP分项同比分别较一季度下滑5.4、3.6和3.6个百分点。

根据2020年春节目前受冲击的情况,假定只考虑冲击最大的三个行业,电影票房70亿(市场预测)+餐饮零售5000亿(假设腰斩)+旅游市场5000亿(完全冻结),短短7天,直接经济损失就超过1万亿,占2019年一季度GDP 21.8万亿的4.6%。

这还是最保守的估计,考虑其他行业损失及后续影响,2020年一季度GDP增速可能破5。

2

民企、小微企业、农民工等受损程度大

疫情对不同微观个体的冲击程度不一样,从受冲击程度,民企大于国企,小微企业大于大企业,农民工大于正式职工。

为防范疫情扩散,全国春节假期延长3天,部分省市复工时间进一步推迟一周,企业正常的经营计划被打乱。

生产和营业停摆,收入和现金流中断,但是房租、工资、利息等费用刚性支付,企业将蒙受巨大损失。

经营中断可能导致订单合同违约、资金周转困难,部分体量较小、抗风险能力较弱的中小微企业将面临破产倒闭的困境,风险还可能沿着供应链和担保链上下及横向传导,引发局部性危机。

员工收入与企业经营效益息息相关,尽管人社部已下发通知要求保障员工的合法权益,但当企业效益下滑,员工的薪资、奖金乃至就业都会受到严重影响,尤其是在受冲击较大的餐饮、娱乐、交运等行业及中小微企业。

需要特别关注的是弹性薪酬制的员工,例如外卖、快递、滴滴以及部分制造业等计件工资的工种,基础保障低、收入波动大,是受疫情冲击最大的人群。

中小微企业创造了最多的就业岗位,为提高居民收入和维护社会稳定作出了巨大贡献。弹性薪酬制的员工数量庞大,但是社会保障和抗风险能力非常薄弱。

3

短期利好债市,利空股市

疫情推升避险情绪,叠加对经济的悲观预期,债市在短期内受益。疫情对债市的推动主要分为两方面:一方面疫情的扩散与传染对消费、生产与投资带来负面冲击,实体经济短期走弱有利于推动债市走强;另一方面,疫情带来的恐慌情绪推升避险情绪,带动利率下行。

2003年1季度债市在经济增速超预期和疫情传染的博弈下呈现震荡态势,4月疫情明显加重、并引起高层重视,利率开始下行。

10年期国债收益率自4月2.9%水平下降至5月底的2.7%水平。随后伴随疫情解除、经济回暖、通胀压力加大,央行上调存款准备金率,债券市场大幅调整,利率逐步上行。

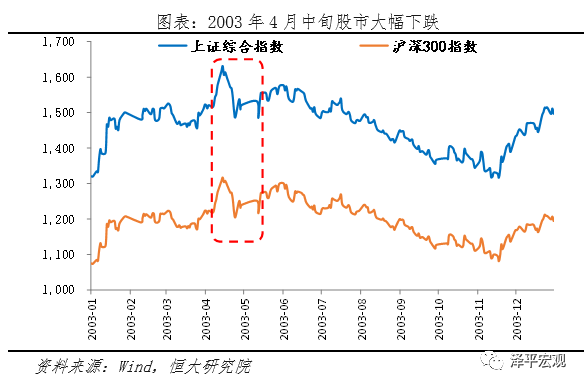

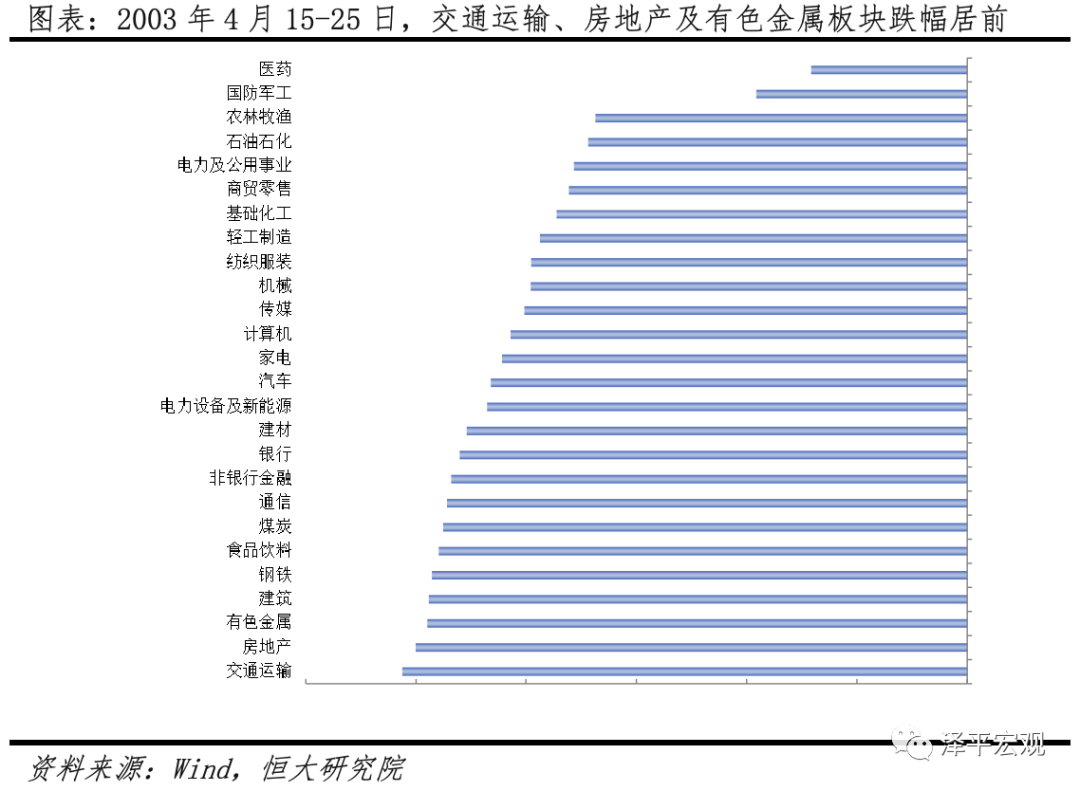

疫情将从盈利和风险偏好共同打压股市,股市的波动性将加大。2003年非典疫情前期对形势估计不够充分,股市整体先涨后跌,交通运输、房地产、有色金属板块跌幅居前,医药板块相对受益。

2002年11月“非典”出现之初,市场对疫情的严峻性估计不足,股市整体仍然上涨。2003年4月疫情明显加重、4月16日国内多地区被世界卫生组织认定为非典疫区、4月20日北京多校停课、4月21日国务院宣布取消五一假期等一系列事件发生,市场情绪急转直下。

4月15日起恐慌情绪快速扩散,股市大幅下跌,4月15-4月25日上证综指、沪深300指数分别累计下跌8.8%和8.5%。其中,交通运输、房地产、有色金属跌幅分别为13%、10.3%和10%,而医药板块跌幅2.8%,相对受益。

生产生活业态将朝着智能化、线上化发展,风险中酝酿机遇,或将催生新的业态。

居家隔离和避免人口大规模流动导致线上消费、线上教育、在线办公、视频会议等新的工作生活业态快速发展,很可能改变未来的工作和管理方式。

4

对服务业冲击大

从经济结构看,与2003年相比,当前第三产业对我国经济拉动作用不断提高,消费对经济的贡献占主导,疫情对服务业带来的负面冲击或被进一步放大。

分产业看,2019年第一、第二、第三产业分别占比7.1%、39%和53.9%,其中第一二产业分别较2003年分别下降5.3和6.6个百分点,第三产业提高11.9个百分点,分别拉动GDP增长0.2、2.2和3.6个百分点。第三产业对我国经济拉动作用不断提高。

从需求结构看,消费对我国的经济贡献占主导地位,2019年最终消费支出、资本形成总额和净出口的贡献率分别为57.8%、31.2%和11%,其中消费的贡献率高于2003年22.4个百分点,资本形成总额的贡献率低于2003年38.8百分点。

从病毒本身看,新型冠状病毒传染性较强,但致病力和致死率暂时比SARS低。本次疫情在春节期间爆发,将对第二和第三产业造成严重打击。

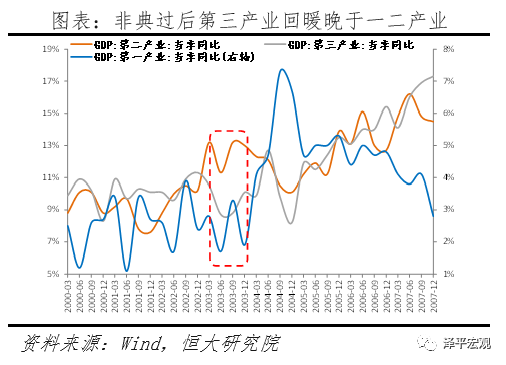

2003年非典虽然始于2002年底的广东,但在2003年4月才迅速升级,实际上春节期间的餐饮娱乐交运影响不大,工人已返工,对第二产业影响也不及目前。

2003年二季度GDP从一季度的11.1%直接下降2个百分点至9.1%,其中三大产业分别下降1.1、1.9和1.8个百分点,其中受损较严重的是交运、餐饮住宿,分别下降5.4和3.6个百分点至2.3%和7.4%。

当前时点,春节期间的餐饮娱乐交运几乎下降到零,工人延迟返工,对房地产、基建、工业生产的影响也较大。

5

乐观估计影响主要在一季度

疫情对经济的影响主要取决于其持续时间和政策应对力度,主要有三种可能性。

情景一:防控及时得力,疫情持续时间较短,对经济的冲击也主要局限在一季度,疫情高峰出现在2月中旬,此后逐步下降,3-4月结束,四个季度的GDP增速预计为4%、6%、5.8%和5.6%,全年在5.4%。

情景二:由于春节复工人口流动、气温较低利于病毒传播以及防控不得力,疫情可能延续至二季度,最终各方面努力下并在气温升高的帮助下于6月左右结束。疫情持续时间较长,将影响整个上半年的经济增长。

一季度GDP增速滑落至4%,二季度略有回升,但仍显著低于正常水平。四个季度GDP增速预计分别为4%、5%、6%和5.8%,全年GDP增速为5.2%。

情景三:考虑到病毒的前期潜伏期较长、传染性较强以及未来变异的可能性、复工以后再次扩散和传播、防控上可能的疏漏,疫情持续时间可能会超出预期,形势的演化比第二种更严峻也要充分估计。

四个季度GDP增速预计分别为4%、5%、5%和6%,全年GDP增速为5%。

从历史经验和当前进展来看,第一种情景目前概率更大,主要是基于此次疫情防控的及时性和力度明显强于2003年非典时期,但是也要做好第二种和第三种情景的准备,坚持底线思维。第一,反应迅速。

参考过去抗击“非典”的经验,采取了对重点疫区进行管控、武汉和湖北其他地市封城、及时提供各类医疗物资、“小汤山模式”医院定点诊疗感染病例、延长春节假期防止人员大幅流动等措施。我们审慎乐观估计大概率的情况是疫情及其影响主要在一季度。

6

可加大财政货币政策支持力度,

补贴受损行业

1.财政政策是关键,加大减税和支出力度,扩大赤字。

第一,加大疫情相关财政支出,扩大研发、救治、防疫物资、一线医护人员补助的财政兜底范围。

第二,适当减免一季度受疫情影响严重的部门尤其是交运(民航、公路客运、水路客运和出租汽车)、旅游、餐饮、住宿等行业的增值税,亏损金额抵减盈利月份的金额以降低所得税。

第三,进一步降低社保缴费率,养老、医疗缴费率可分别降低1和2个百分点,降低企业负担。

第四,给予企业部分受疫情影响期间受损行业的财政贴息,可暂定一个季度。

第五,对参与非典防治工作的卫生医务人员提供临时补助。病人疫情治疗相关费用一切减免。补贴并保障低收入人群和前期失业人员的生活水平不因疫情受影响,提前防范可能的失业潮引发的社会稳定。

第六,对参与捐赠的企业和个人行为予以所得税、个人所得税抵扣,不受目前企业所得税税前利润12%限额的约束,鼓励社会捐赠。

第七,扩大赤字率至3%。当前财政收支矛盾大,且2020年以收定支,财政收入下降,疫情防控支出增加,属预计外的支出,为避免挤压其他民生和稳增长支出,有必要扩大赤字。

第八,提前做好基建项目储备,疫情过后大搞基建减税,对于人口流入地区的都市圈城市群可以进行适当超前的基础设施建设,加大对交运、教育、医疗等行业的投资,以刺激需求、稳定就业、完善基础设施、提升中国制造竞争力和提高中国经济潜在增长率。

2.货币政策要适度降准降息,给予特殊时期还本付息延期支持,鼓励但不强制商业银行对主要疫区湖北下降利率,对受疫情冲击较大的行业信贷支持。鼓励各大保险公司畅通保险赔付流程。

3.在主要疫区和特大城市探索灵活办公机制、错峰上下班,发展线上和智能化办公,避免人流交叉感染。

4.尽快恢复生猪、家禽类饲料的供应和物流系统,避免生猪、禽类因饲料供应和销售受阻而大面积扑杀产生新的疫情。

5.兼顾企业和员工利益,落实员工带薪休假制度的同时,延长的假期及推迟开工的期间内按一定比例支付基本薪酬而非强制工资,减少企业因负担过重而在复工后加大裁员的现象。

6.强化信息公开透明、加强舆论监督,强化官员问责,表彰抗击疫情战斗英雄,完善应急医疗体系。

7.大力补齐医疗短板,改革医疗体制,放开市场准入但强化事中事后监管,提高医务人员薪酬水平和改善工作环境,提高财政支出中医疗等民生支出占比。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧