中信证券和中信建投合并?估值或是技术障碍

7月3日,中信证券(600030.SH)跟中信建投(601066.SH)在合并的传闻发酵下双双继续涨停,而中信建投市值也一度超越了中信证券。然而,两者的基本面情况却存在较大差异,尤其估值方面的差异巨大,市净率分别为2.09倍和7.5倍,此前中信证券并购广州证券的市净率对价只有1.21倍。

在第一财经记者采访的多位业内人士看来,两者如果真要合并其实存在一定的技术障碍,估值差异就是一个很大的问题,要双方股东都认可会比较困难。这跟2015年南北车的合并情况不一样,也跟中信证券过去多次趁市场低迷并购实力较弱的同行不一样。

澄清并未浇灭炒作热情

中信证券与中信建投双双涨停,两家头部券商合并传闻仍在发酵,7月2日晚间两者发布的澄清公告并未浇灭市场炒作的热情,不少投资者认为2015年南北车合并前后,也一度经历了先双双否认,然后全面实施的过程。

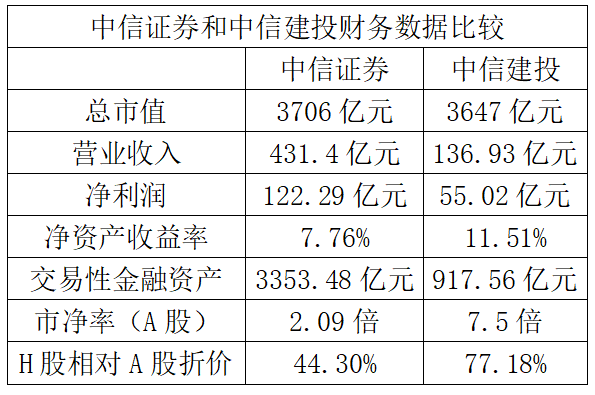

7月3日收盘,中信证券和中信建投的总市值分别为3706.11亿元和3647.33亿元。同一家券商,中信建投AH股溢价率超过三倍。

两大券商巨头“被合并”,这其实不是第一次。今年4月14日,市场就传言称“中信证券、中信建投以及两家公司主要股东中信集团和中央汇金等,正就两家证券公司合并的可能性进行研究”。当时中信证券和中信建投也都发布了辟谣公告。

据相关媒体报道,中信证券总经理杨明辉在6月23日召开的股东大会上再次对该事项进行回复,公司并未听闻相关与中信建投合并的消息。

“这事我个人认为是传闻,不止是技术上的,基本面上来看可能性也不大,更多只是二级市场炒作借口。”关于两者合并传闻,深圳某知名券商高管向第一财经记者表示,并不看好两者在市场火热之际合并的可行性。

他补充道,虽然2015年的时候南北车的合并也经历过从否认到实现的过程,但当时南北车之间业务规模等数据相对接近,估值差异比较小,实现起来比较容易,但中信证券和中信建投的情况的确完全不一样,投资者不宜盲目类比。

从2019年全年财务数据来看,中信证券营业收入431.4亿元,净利润122.29亿元,每股收益1.01元,每股净资产13.34元;净资产收益率(ROE)方面,2019年为7.76%,虽然2019年行情较好,但中信证券的ROE水平连续四年低于8%,跟2014年的12.18%和2015年的16.63%无法相比,而那两年超过10%的水平,正是在单日成交一度逼近2.5万亿元的牛市背景下实现的。

中信建投方面,2019年总收入为136.93亿元,只有不到中信证券的三分之一,净利润55.02亿元,不如中信证券一半,每股收益0.67元,每股净资产6.09元,净资产收益率略高于中信证券,2019年为11.51%,但2017年和2018年都低于10%。

两者业务上更大的差异在于自营的业务规模,中信证券的“交易性金融资产”是中信建投接近4倍。中信证券年报显示,2019年末“交易性金融资产”为3553.48亿元,同比增长43.61%,占期末总资产比例为44.88%,主要原因是“交易性金融资产投资规模增加及公允价值变动”。中信建投年报则称,年末“交易性金融资产”为917.56亿元,同比增长60.06%,占总资产的32.1%,变动原因是“本期债券投资增加”。

目前,两者虽然市值非常接近,但实际上估值、营业收入、净利润等数据相差比较大,相对接近的只有净资产收益率数据。而估值差异巨大,有可能成为两者合并的阻力,股东和监管层会不会同意是一个很大的未知因素。

估值不匹配或让合并有技术障碍

市净率方面,当前按照A股最新涨停后的收盘价计算,中信证券和中信建投分别是2.09倍和7.5倍,两者在市净率估值上如此巨大的差异,或许成为两者合并潜在的技术性难题;另外,中信证券A股比H股的溢价不到一倍,而中信建投则是超过三倍。

关于两者潜在合并的可能性,上海某知名券商并购业务负责人向第一财经记者表示,一般来说这种上市公司的合并只能是换股,而且定价必须要贴近市场交易价格。如果上市公司之间的换股估值差异比较大,那么股东大会不容易通过,监管层方面也会有一定压力。

跟上述深圳券商高管看法类似,该并购业务负责人认为两者合并“在技术上暂时很难实现”,这跟过去中信证券多次在市场低迷之际并购的做法完全不一样。

2019年1月市场低迷之际,中信证券和越秀金控(000987.SZ)发布了重组方案,中信证券拟向越秀金控发行7.93亿股,以此来合并广州证券(剥离广州期货99.03%股权以及金鹰基金24.01%股权),交易对价为134.6亿元,中信证券发行价格为每股16.97元;广州证券在2018年11月30日归属于母公司所有者权益合计只有111.28亿元。

由此可见当时中信证券并购广州证券的市净率对价只有1.21倍,跟当前中信建投A股估值的7.5倍差异巨大。而当时的广州证券只是越秀金控旗下的一个子公司,广州证券自身并非上市公司,这也为当时中信证券重组方案的最终定价提供了腾挪空间。

上述上海券商并购业务负责人认为,当时广州证券的定价较低,也有资产质量潜在问题的一些因素,比如股权质押业务方面的潜在亏损;越秀金控获得的中信证券股权其实现在也已经增值比较多,换股这种方式让双方都有较好的收益,对越秀金控来说拿到中信证券股权后,用不着再操心业务层面的事情。

根据18个月前的公告,在资产总额、资产净额和营业收入方面,交易标的资产(广州证券主体)占中信证券的比例分别为6.79%、8.79%和4.03%;交易要发行的7.93亿股,占交易前中信证券总股本121.17亿股的6.54%。中信证券称,“广州证券未来定位为在特定区域经营特定业务的子公司”。

中信证券先后于2004年和2006年对万通证券和金通证券进行股权收购。过去整合中,中信证券对母、子公司的业务进行了划分,将这两家子公司定位为在特定区域经营特定业务的子公司。2012年中信证券并购里昂证券,完善海外业务布局,可见中信证券过去多次并购都是在市场低迷的时候进行,而且并购对象相对中信证券整体实力差距都比较大。

而这次中信建投跟中信证券实力差距并没有那么大。

6月底端午节假期的周末,有媒体报道称,证监会计划向商业银行发放券商牌照,或将从几大商业银行中选取至少两家试点设立券商。

光大证券(601788.SH)、招商证券(600999.SH)、兴业证券(601377.SH)等都有较强实力的大股东,而各家券商大股东旗下也有较强实力的银行,银行和券商互为关系不错的“兄弟公司”。6月19日开始,这些券商领涨整个券商板块,带动大盘上攻,然后中信证券和中信建投的合并传闻发酵,两家连续涨停,也带动上证指数突破3100点,在不少投资者看来这标志了“牛市”全面开启。

“做大券商,增强实力当前也有监管层的驱动,但真要实施起来,的确考验投行团队的智慧,如何设计方案来获得股东大会通过是一个关键。”有券商分析师向第一财经记者表示。

(来源:第一财经)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧