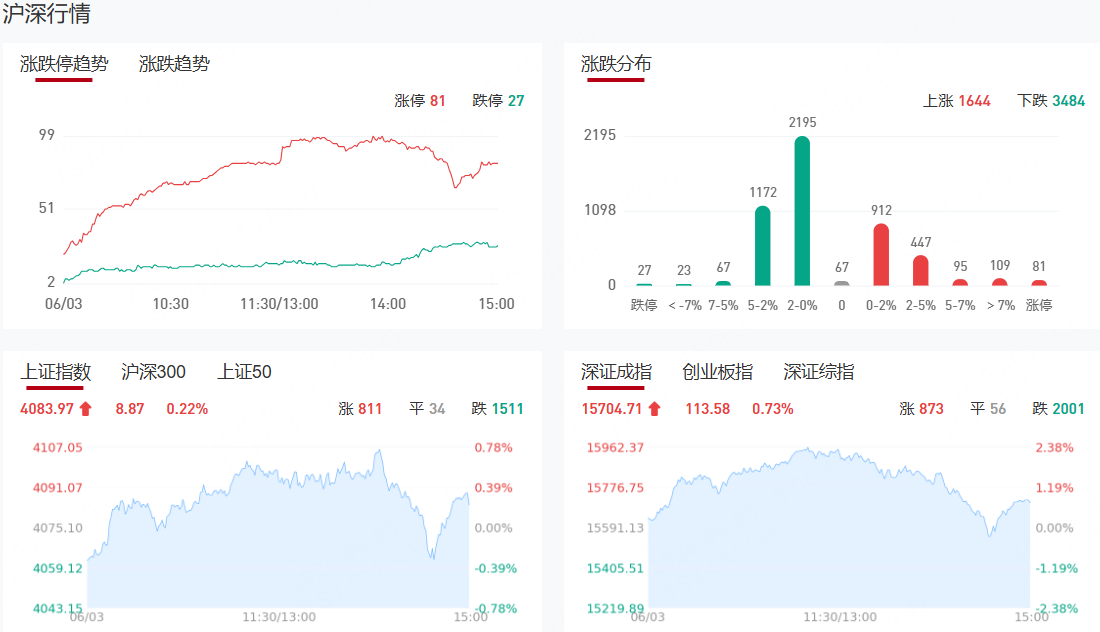

【九方收评】创业板指冲高回落涨1.65% 两市成交额放量超3300亿

市场冲高回落,创业板指此前一度涨近4%,深成指盘中涨超2%。沪深两市成交额3.13万亿,较上一个交易日放量3373亿。盘面上,市场热点快速轮动,全市场超3700只个股下跌。从板块来看,电力板块反复活跃,广西能源、豫能控股、华电辽能涨停。煤炭板块午后走强,郑州煤电、大有能源双双3连板。CPO概念盘中拉升,源杰科技涨超15%,创历史新高,青山纸业涨停。光纤概念反复走强,亨通光电2连板,长飞光纤触及涨停。芯片产业链表现活跃,华特气体20CM涨停,康强电子、立昂微触及涨停。下跌方面,互联金融概念震荡调整,汇金科技、银之杰跌超10%,安硕信息、汇金股份、赢时胜纷纷下挫。

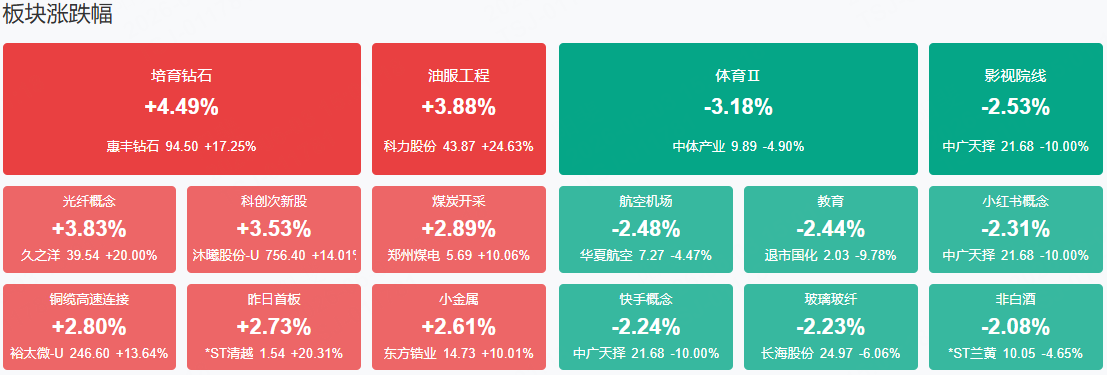

板块方面,电力、煤炭、CPO、培育钻石、光纤、芯片产业链等板块表现活跃,体育概念、影视院线、互联金融等板块表现落后。截至收盘,沪指涨0.22%,深成指涨0.73%,创业板指涨1.65%。

涨停天梯榜:

【2连板】亨通光电、鑫科材料、长飞光纤、实益达、模塑科技、华盛昌、北投科技、金海高科

【反包板】新安股份

消息面

英伟达联手加持、大厂扎堆投资!宇树科技“闪电”提交IPO注册

6月2日晚间,上交所官网显示,宇树科技科创板IPO于6月1日过会,并于6月2日“闪电”提交注册。此外,6月2日,英伟达CEO黄仁勋宣布,英伟达将与宇树科技联手推出新一代人形机器人参考设计“H2Plus”。

“新材料之王”重大突破实现批量生产!(附股)

今年以来,我国在高性能碳纤维领域持续取得突破。3月,我国自主研发的T1200级超高强度碳纤维正式全球首发;6月,上海石化攻克T1000级高性能碳纤维关键技术,实现批量化生产。A股中碳纤维概念股共有26只,今年以来平均上涨11.32%,远东股份涨幅居首,达到214.04%,博云新材、光大同创、中复神鹰年内涨幅均超过40%。

突破传统传输极限!光纤领域取得重要技术突破多只绩优股获资金关注(名单)

近日,全球首条S+C+L三波段(短波段+常规通信波段+长波段)超低损多芯光缆线路在山东青岛正式建成开通。去年及今年一季度净利增幅均在20%以上的绩优光纤概念股共20只,其中有12股近一周获得融资客青睐。长进光子获杠杆资金加仓9.36亿元,长芯博创、光迅科技分别获抢筹5.27亿和4.49亿元,远东股份、光库科技均获约3.6亿元融资净买入,源杰科技、仕佳光子融资净买额亦在1亿元以上。

电子行业成交额连续15个月霸榜!关键信号出现了吗?

2024年10月以来,电子行业已连续20个月的月度成交额超2万亿元,今年5月更是首次突破15万亿元,达到15.98万亿元。2025年3月以来,电子行业成交额占A股比例连续15个月居首,今年5月占比更是近28%,创历史新高。

机构观点

中信建投:机器人是AI应用的重要方向,板块波动聚焦优质环节

中信建投研报指出,物理AI是人工智能的下一波浪潮,机器人是AI最好的物理载体之一,未来将有数十亿个自主系统和机器人系统在物理世界中运行。近期机器人板块有所调整,判断主要系资金情绪面波动,但物理AI叙事是切实推进的产业趋势,值得高度重视。此外,Optimus量产渐行渐近,近期对供应链量产量纲指引逐步清晰,其放量节奏逐步得以验证,后续V3产品发布、量产推进仍值得密切关注。此外,国产机器人公司IPO持续推进,有望带来本体估值重估,板块催化不断,聚焦优质环节。

中信证券:年内铜价高点有望冲击15000美元/吨

中信证券研报表示,美铜关税评估的最终时点临近,“关税交易”与库存囤积重回铜市场主线。海外“备货性”库存囤积为铜基本面提供坚实支撑,而近期COMEX库存加速攀升所反映的“交易性”库存囤积,有望激化铜价和铜板块走强,年内铜价高点有望冲击15000美元/吨。重点推荐铜板块盈利弹性与估值弹性共振的配置机遇。

华泰证券:光模块功耗提升驱动液冷加速渗透

华泰证券研报称,AI算力扩容驱动光模块需求高增,800G/1.6T产品高速迭代带动功耗攀升,液冷散热成为必选项,催生光模块液冷Cage(即通信连接器壳体)广阔市场空间。目前全球光模块Cage的生产制造主要集中于国内厂商,随着高速光模块需求持续提升,功耗不断增长,带动液冷在光模块Cage中加速渗透,光模块液冷有望迎来广阔市场空间。研报认为,国内的传统Cage厂商积极研发液冷类高级产品,布局扩充配套产能,同时利用传统产品的客户资源,持续配合进行产品测试认证,有望充分把握行业机遇。

天风证券:煤化工盈利或进入上行周期

天风证券研报称,当前国内煤炭基本面较2021—2022年期间偏宽松,煤油比或难因煤价大幅上涨而抬升,而美伊冲突演绎存在变数,但即便冲突缓和,原油供应缺口短时间难以恢复,油价中枢或难以回落至冲突前水平,通过煤油比下降带来的煤化工下游价差拉大,叠加“十五五”时期产能增速或放缓,煤化工盈利或进入上行周期。

中金公司:特斯拉有望推动智能驾驶产业链进入放量周期

近日,特斯拉在1Q26财报业绩会指引目标于3Q26获得FSD进入中国市场的批准,5月21日特斯拉在其全球FSD版图中官宣中国落地,同时特斯拉Cybercab已于2026年4月启动规模化量产。特斯拉FSD全球版图扩张速度加快,或加速全球智驾渗透率提升。同时,特斯拉对高阶智驾及Robotaxi带来鲶鱼效应,进一步提升消费者对智能驾驶的接受度,从而推动产业链进入放量周期。

中泰证券:推理是未来AI算力的核心,CPU将迎来价值重估

算力结构转型正从以训练为主转向以推理为核心——当前70%以上算力用于集中式训练,未来70%以上算力将用于分布式推理,推理需求规模有望达到训练阶段的5-10倍。训练与推理的底层差异决定CPU在训练场景是“辅助”,在推理场景可以成为"主力“——1)基于Little's Law(吞吐=并发数/延迟),CPU和GPU选择了”压低延迟“和”堆高并发的不同路线。2)训练以大规模稠密矩阵运算为主,大部分时间GPU在计算,CPU仅承担数据搬运+集群调度,时间占比10-30%;推理具有碎片化、长尾化、延迟敏感特点,CPU在Decode、稀疏计算、长上下文管理、Embedding等多个任务中更具竞争力,可完成70%以上运行负载。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧