【行业洞察】马斯克再次站台减肥药 多肽产业链梳理

【摘要】

世界肥胖联盟预测全球超重或肥胖人数将由2020年26亿增加至2035年40亿,沙利文预计2030年全球减肥药物市场有望突破110亿美元。减重药物经历多次迭代,利拉鲁肽、司美格鲁肽等重磅GLP-1类单品的推出直接重塑降糖减重药物市场格局。当前全球GLP-1类药物迎来研发、申报爆发期,我国已有超百款GLP-1类药物进入临床阶段。随着口服司美格鲁肽、双靶点替尔泊肽的获批上市和信达、礼来等企业研发进展的突破,GLP-1类药物展现出持续孕育重磅品种的潜力,未来向口服、长效、多重获益的方向发展,空间广阔。

随着降糖药物迭代,传统二代胰岛素、SGLT-2类药物市场逐渐被GLP-1激动剂类替代,长效周制剂成为更多患者及减重人士的选择,利拉鲁肽、度拉糖肽、索马鲁肽逐代推出,药效不断提高,促进需求人士用药升级。原研药物专利到期在即,国内药企纷纷选择抢滩布局。

目前进行GLP-1布局的公司采取了不同路线:例如进行源头创新研发的信达生物,创新药具有更长的生命周期,下一代双靶激动剂具有更优药效及适应症延展性;研发生物类似药的华东医药、通化东宝等公司,进度领先,具有多年代谢领域研发生产销售经验,上市后可实现快速放量;选择仿制化药路径的翰宇药业、石药中奇等,产业化经验有利于实现成本控制,具备价格优势。

多肽产业链上游主要为原料药及CDMO企业,受益于下游药物需求爆发,上游供给端也迎来较高景气度。国内聚焦多肽领域的CDMO企业近年也崛起迅速,包括圣诺生物(多肽全产业链布局药企)、翰宇药业(成熟的多肽原料+制剂规模生产商)、诺泰生物(聚焦多肽,基于API,布局CDMO)和昂博(全球领先的多肽CDMO)。

GLP-1(glucagon-likepeptide-1,胰高血糖素样肽-1)是唯一被发现能单独应用于临床的肠促胰素,具有高度脏器选择性,副作用少,它的发现和应用改变了糖尿病治疗的理念和格局。随着研究的深入,GLP-1被发现不仅仅具有对血糖的调节作用,它还具有减重、心血管保护等多重代谢调节作用,直到2014年,诺和诺德的利拉鲁肽Saxenda被正式获批用于治疗肥胖。

全球GLP-1受体激动剂药物市场规模不断扩大,且仍处于快速增长期,根据弗若斯特沙利文预计,未来五年全球市场规模将以CAGR=16.6%的增速增长,2028年将达到369亿美元,其中长效GLP-1贡献主要增长,CAGR=23.5%。

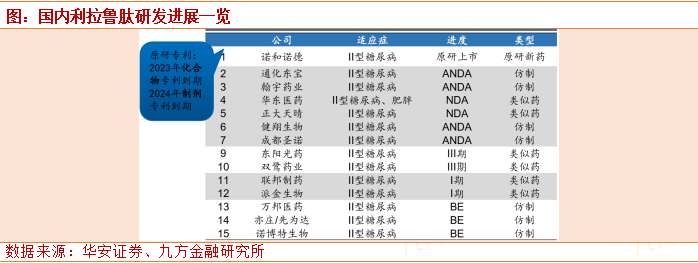

原研诺和诺德的利拉鲁肽原料药制剂最初在2009年7月,于欧盟上市。2010年1月25日,FDA批准利拉鲁肽在美国上市。2011年4月13日,获国家食品药品监督管理局批准,用于治疗成人2型糖尿病。随着其化合物、制剂专利即将到期,目前国内已有7家仿制、7家生物类似物在研,进度较快的通化东宝、翰宇药业等已经报产。

多肽产业链上游主要为CDMO企业,目前合成方法以化学合成为主流,因此上游原料主要为精细化工品。国内多肽CDMO企业近年崛起迅速,以圣诺生物、诺泰生物和昂博为主要代表。

根据多肽固相合成的工艺,合成过程中主要需要氨基酸、缩合试剂、固相载体、分离纯化设备及原料等关键材料,当前国内已经形成了完整的上下游产业链,从多肽原料端来看,氨基酸有梅花生物(氨基酸)、昊帆生物(缩合试剂)、蓝晓科技(固相载体)、分离纯化(纳微科技、东富龙、楚天科技)等。

在原料药及CDMO方面,国内也有公司布局相关业务,首先CDMO公司如药明康德、九洲药业、普洛药业、金斯瑞生物科技均有或者正在布局多肽定制及生产业务;其次也有一些老牌的多肽类公司如翰宇药业、双成药业、诺泰生物、圣诺生物一直深耕多肽领域,此外还有如安科生物的子公司苏逸豪明、奥锐特新建的多肽类产线、普利制药开发司美和替尔泊肽原料,均是以各种方式切入多肽研发和生产领域。

研究报告:

20230814-方正证券-GLP-1销售额大超预期,减肥药产业链快速发展

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧