历次证券法修订后市场怎么走?

历次证券法修订市场怎么走

在证券法实施的20年时间里,经历过三次修正、一次修订。

自从证券法1998年12月29日通过后,已经历了3次修正和1次修订(法律的修正是指法定机关对法律的部分条款进行的修改,是局部的或者个别的修改。而法律的修订则是指法定机关对法律进行全面的修改,是整体的修改)。

分别是:

2004年8月28日第一次修正;

2005年10月27日修订;

2013年6月29日第二次修正;

2014年8月31日第三次修正。

而本次证券法修订时间历时4年(2015年起),本次草案为第三审稿。

中银国际王维逸研报分析,证券法修订议题主要与资本市场创新业务修订有关,开放企业融资手段,有助于提升企业效率、鼓励创新经营,利于资本市场整体流动性。

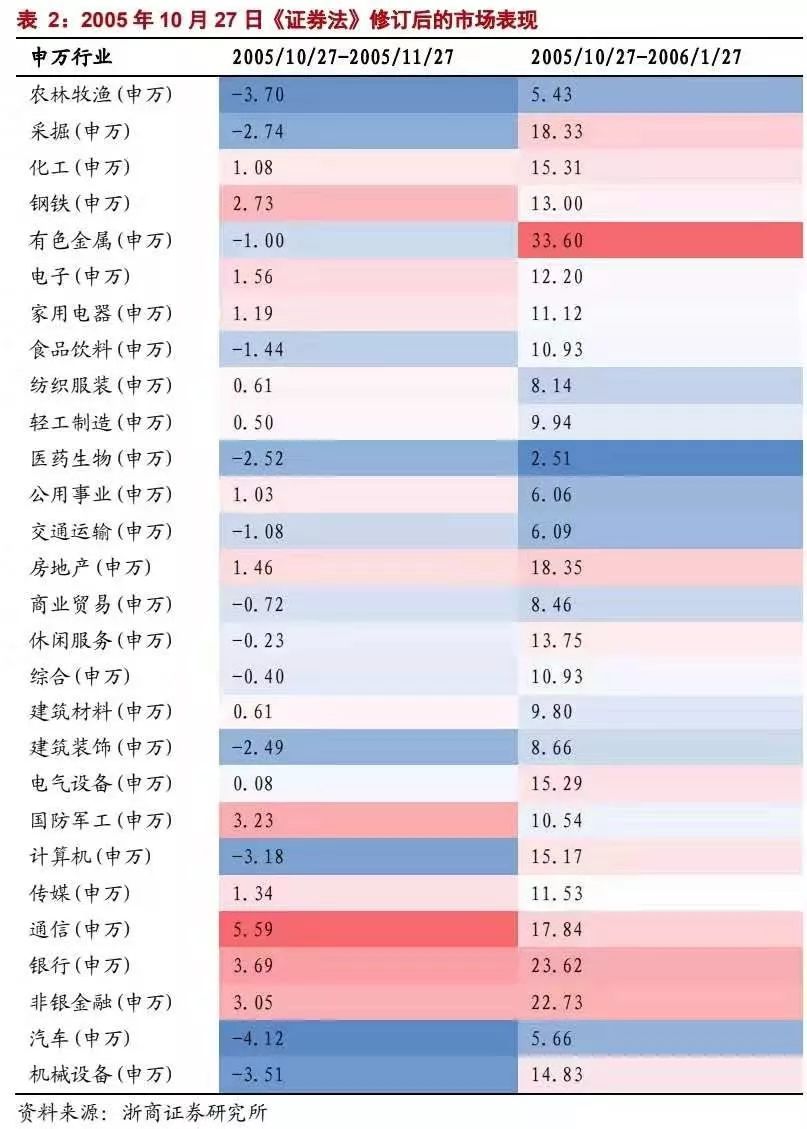

招商证券张延兵、陈昊研报分析,《证券法》修订对金融股短期有催化作用。根据上一次(2005年10月27日)《证券法》修订后的市场表现来看,银行(23.62%)和非银金融(22.73%)在所有行业中季度涨幅排名前三。

回顾2004年、2013年和2014年三次《证券法》修正后的市场表现,非银金融行业的季度涨幅分别为13.42%、13.67%和44.51%。

研报认为,由此来看,证券法的修订对于非银金融行业的股价上涨有一定的催化作用。

不过,西部证券张弛研报提醒,分步实施注册制的进程安排将得到推进,虽然有望提高资本市场直接融资效率,但或进一步加快股票一级市场的供给节奏。

附新修订证券法关键点

修订后的证券法将于2020年3月1日起施行。

具体来看,新修订证券法关键点如下:

1、按照全面推行注册制的基本定位规定证券发行制度,不再规定核准制,取消发审委;同时,为有关板块、有关证券品种分步实施注册制的进程安排,留出法律空间。

2、设立信息披露专章,以信息披露为中心,证券发行文件必须充分披露,内容应当真实、准确、完整,强化董监高责任,完善信息披露方式等。

3、设立投资者保护专章,强化对投资者的保护力度,增加了投资者适当性管理,规定了先行赔付制度,完善证券民事诉讼内容,投资者保护机构可以支持投资者集体诉讼,提起代表诉讼。

4、对证券发行交易行为进行了修改完善。扩大了内幕交易知情人的范围,增加了操纵市场行为的列举,强化证券实名制要求,规范程序化交易,规范上市公司的停牌复牌行为,上市公司不得利用复牌停牌损害投资者交易,强化交易所对证券风险行为的处置。

5、健全多层次资本市场体系。明确了多层次资本市场包括了交易所市场、国务院批准的全国性交易市场、国务院规定的区域性股权市场等。考虑到新三板和区域性股权市场还在实践过程中,授权国务院具体规定。

6、大幅提高违法行为成本。有违法所得的一律没收,并大幅度提高罚款数额,其中,欺诈发行最高罚至2000万。已经发行证券的,处以非法所募资资金金额百分之十以上一倍以下的罚款,对直接负责的主管人员和其他直接责任人员,处以100万以上1000万以下罚款。

7、限制调查事件当事人证券买卖的期限从15个交易日延长至3个月。在调查操纵证券市场、内幕交易等重大证券违法行为时,经国务院证券监督管理机构主要负责人批准,可以限制被调查事件当事人的证券买卖,但限制的期限不得超过三个月。

8、证监会已启动对资本市场规章制度的梳理和完善工作。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧