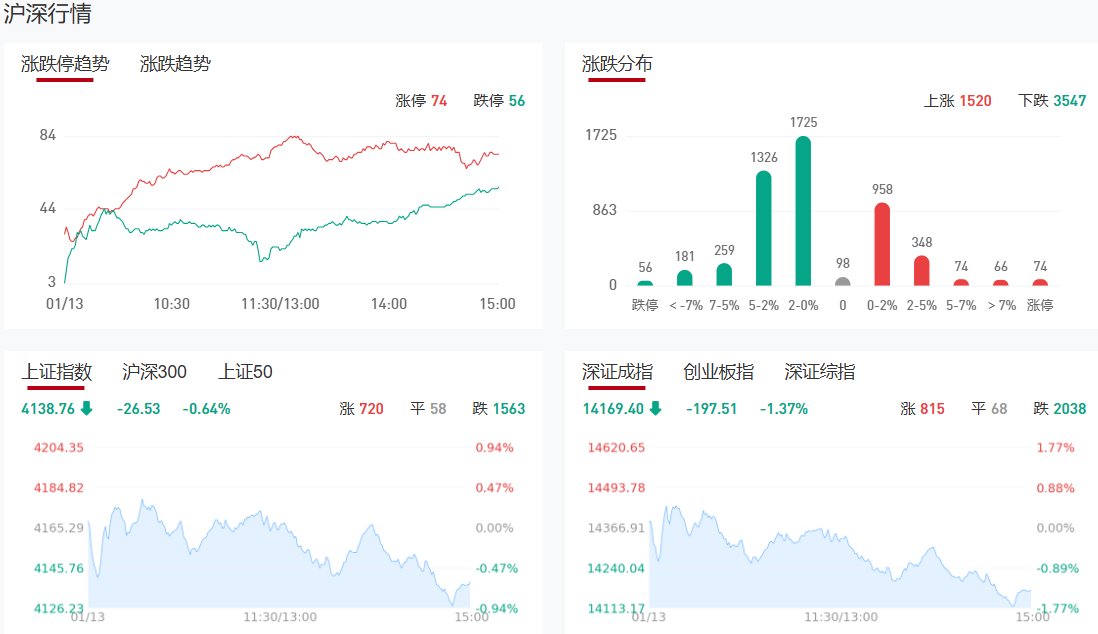

收评:沪指憾失18连阳 商业航天板块集体退潮

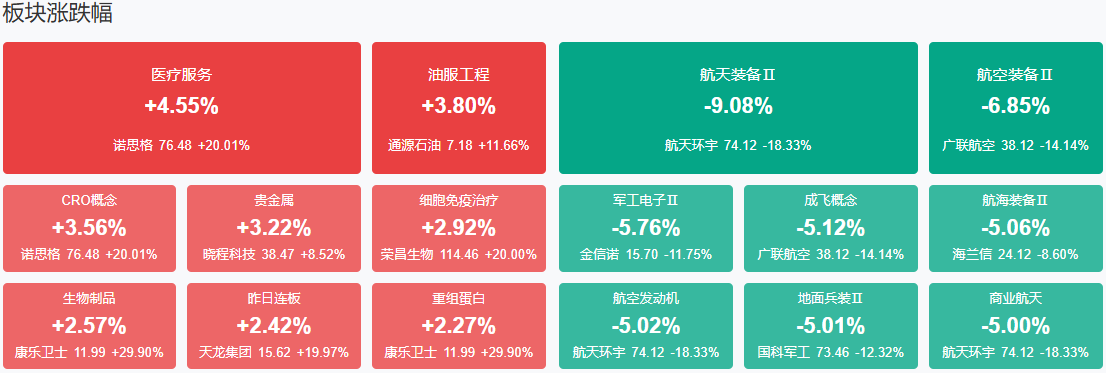

三大指数集体调整,深成指跌超1%,创业板指冲高回落跌近2%。沪深两市成交额3.65万亿,较上一个交易日放量496亿。盘面上,全市场超3700只个股下跌。从板块来看,AI应用概念逆势上涨,十余只成分股涨停,引力传媒、利欧股份、省广集团涨停。AI医疗概念反复活跃,美年健康3连板,泓博医药、新赣江等多股涨停。电网设备概念午后走强,特变电工、三变科技涨停。零售概念表现活跃,三江购物2连板。下跌方面,商业航天、可控核聚变等板块跌幅居前。其中商业航天概念下挫,顺灏股份、中国卫通等多股跌停。

板块题材上,AI医疗&创新药、石油、贵金属等板块涨幅居前;商业航天、可控核聚变等板块表现落后。截至收盘,沪指跌0.64%,深成指跌1.37%,创业板指跌1.96%。

涨停天梯榜:

【13连板】锋龙股份

【6连板】鲁信创投

【7天6板】引力传媒

【3连板】三维通信、美年健康、利欧股份、省广集团、天龙集团、东方通信、交运股份

【2连板】海格通信、人民网、居然智家、金隅集团、炬申股份、电科芯片、博菲电气、普路通、视觉中国、明牌珠宝、新华网、三江购物、德龙汇能、真爱每家、友邦吊顶、展鹏科技

【反包走势】泓博医药

消息面

集体公告!商业航天、AI多股提示风险!

1月12日晚间,多只商业航天概念大牛股发布公告,提示交易风险。涉及的个股包括航天环宇、航天电子、信科移动、中国卫星、再升科技、雷科防务、东方通信等。其中,航天环宇、雷科防务均表示,如未来股票价格进一步异常上涨,公司可能申请停牌核查。同日晚间,提示风险的还有多只AI概念大牛股,涉及汉得信息、卓易信息、博瑞传播、引力传媒等。其中,卓易信息表示,公司AI编程产品尚处于市场导入期,目前尚未形成规模化的产品体系。博瑞传播称,截至目前,公司相关GEO业务营业收入为0。

首批2025年年报预告来了!22股净利润超10亿元!

截至2026年1月13日,A股市场已有140股发布2025年业绩预告或快报,其中94股给出了具体的净利润范围。以快报或预告中值统计,72股净利润逾1亿元,22股净利润在10亿元以上。个股中,紫金矿业、药明康德、立讯精密、上港集团净利润在100亿元以上,依次为515亿元、191.51亿元、168.52亿元、134亿元。

上市公司扎堆预亏公告大牛股在列这波集中预亏如何看?

1月12日晚间,多家商业航天概念股、AI应用概念股公告提示风险。与此同时,一大波上市公司的预亏公告来袭。和往年业绩好的上市公司先“报喜”不同,这些净利润亏损的上市公司纷纷提前亮出底牌,其中不乏平潭发展等2025年的大牛股。

马斯克最新访谈:瓦特是未来货币电力优势将令中国AI算力一骑绝尘

在“Moonshots”播客近日发布的近三小时访谈中,特斯拉CEO埃隆·马斯克(Elon Musk)重新定义了未来的硬通货:“未来的货币本质上将是瓦特(wattage)。”他强调,中国拥有比别的国家更大的电力,可能还会拥有更多芯片,“按照当前趋势,中国在AI(人工智能)计算能力方面将远远超越世界其他国家。”

机构观点:

银河证券:建议关注化工品结构性投资机会

银河证券研报称,建议关注化工品结构性投资机会。成本端,在不发生供应大幅中断的情况下,预计2026年Brent原油价格运行区间为60-70美元/桶,成本端有望逐步止跌企稳,行业景气修复程度预计仍与供需情况息息相关。供给端,一方面,2024年以来化工行业资本开支迎来负增长,在建、存量产能将逐渐消化;另一方面,国内“反内卷”浪潮汹涌,海外落后产能加速出清,供给端有望收缩。需求端,“十五五”规划建议稿“坚持扩大内需”为未来五年定调,国内新旧动能切换将持续推进叠加美国降息周期开启,化工品需求增长可期。银河证券认为,2026年供给侧的反抗和需求侧的新动能有望加速化工行业周期反转,建议关注结构性投资机会。

华泰证券:电解铝利润中枢有望在2026年上半年进一步上移

华泰证券指出,电解铝利润中枢有望在2026年上半年进一步上移,近期铝价大幅上涨,电解铝下游产业链采购氛围趋于谨慎,基本面数据表现较弱,其中电解铝环节库存累库幅度较大,现货基差走弱,主流铝棒加工费转负。该数据引发不少投资者对铝价是否能够可持续上涨的担忧,华泰证券认为,淡季+高价背景下,下游采购意愿较弱属于正常现象,值得关注的是,该现象导致下游原料库存持续偏低,只要电解铝长期供需格局偏紧的逻辑未发生变化,价格调整后的下游采购买盘或大幅释放将对铝价形成坚实支撑,铝价底部中枢相比本轮上涨前或仍有较大幅度抬升。同时考虑后续“金三银四”旺季需求向好对价格的带动,认为当前下游买盘意愿越弱,或越有利于后续铝价及利润中枢上行,看好电解铝板块2026年上半年利润延续走阔趋势。

中信建投:看好2026年高端消费复苏的投资机会

中信建投指出,伴随股市上涨带来的财富效应,2025年三季度以来国内高端消费逐步复苏,从国际奢侈品品牌大中华区表现、高端商场回暖等方面已得到验证。看好2026年高端消费复苏的投资机会,高端消费不同品类的复苏时点和强度主要由VIC客群占比、财富增加后的消费顺序/刚需程度、供给弹性、消费趋势四个维度决定,中信建投认为高端消费中前期刚需性强的品类(并非指生活必需,而是高端人群基于身份地位/社交场景下的阶层刚需/社交刚需)率先复苏,后期VIC客群占比大的品类高弹性,供给格局持续好的最为持久,符合未来消费趋势的有额外β,财富效应的持续性越强、可选属性更突出的品类弹性会更大。

东方财富证券:政策密集落地,低空经济进入规模化发展新阶段

东方财富证券发布研报称,近期低空政策频出,在行业分类、行业标准、资金支持等多个方面为低空行业提供了指导意见,同时总理调研可反映出国家重视程度有所提升。该行认为未来行业政策有望更精准实施,专项债等配套资金也有望更加充实,利于场景落地加速,看好低空产业长期发展。

兴业证券:如何看待A股本轮开门红的结构与延续性?

兴业证券发布研报称,往后看,上证“十六连阳”、突破关键点位、成交额破3万亿等一系列标志性事件对于趋势和信心的强化,有助于市场各方参与积极性抬升,为本轮春季行情奠定良好开局。历史上单日成交额破3万亿后,后续均出现了至少月度级别的行情。本轮“开门红”在全球共性叙事映射下,热点集中、主题驱动的特征比较明显。随着上市公司年报预告陆续披露,业绩将成为阶段性主导市场的重要因素,市场或将围绕业绩进行一轮结构上的调整,前期热点板块面临业绩验证,同时部分低位绩优板块也有望承接新一轮资金流入。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧