HDD需求狂飙 “存储超级周期”叙事再强化! 希捷(STX.US)业绩全线超预期 高呼2026年产能售罄

与闪迪、西部数据共同位列美国三大存储产品领军势力的希捷科技(STX.US)周二美股收盘后公布季度业绩以及未来展望,数据显示出全球科技企业对于高性能近线HDD与企业级数据中心SSD近乎“无止境”炸裂式需求推动之下,这家存储巨头季度业绩与业绩展望指引均全线超出华尔街分析师预期。希捷的这份全线超预期式强劲增长业绩,可谓全面强化三大存储芯片原厂——三星、SK海力士与美光科技,以及西部数据和闪迪等存储产品巨头们强势领衔的所谓“存储超级周期”繁荣增长叙事。

市场最为聚焦的业绩展望方面,希捷科技管理层给出的2026财年第三财季的营收和利润均显著高于华尔街分析师一致预期,全面凸显出随着企业加速扩大人工智能应用规模带来AI算力需求指数级扩张,其企业级HDD与SSD高性能数据存储设备需求持续强劲。

包括Meta、微软以及谷歌在内的全球最大规模科技巨头们正愈发激进向AI数据中心以及密切相关联的AI基础设施投资领域数万亿美元规模,用于训练和高效率运行超大参数大语言模型(LMM)。这种AI算力需求持续井喷式扩张所带来的堪称无止境存储需求激增,正在史无前例地惠及西部数据、希捷以及闪迪等传统存储型硬件供应商,其企业级近线HDD以及企业级NVMe SSD用于存储这些大模型高效率运营以及庞大AI训练工程所需的海量数据。

希捷管理层预计第三财季营收为29.0亿美元,上下浮动1亿美元;根据LSEG汇编的数据,华尔街分析师们平均预估约为27.7亿美元,希捷营收展望可谓显著高于市场自2025年第四季度跟随希捷股价暴涨而不断被上修的分析师一致预期。该公司预计第三财季调整后每股收益(EPS)约为3.40美元,上下浮动20美分;同样大幅超过分析师们近期不断上修的每股收益预期——即调整后EPS 2.96美元。希捷2025年全年股价涨幅高达225%,今年以来的涨幅已经高达35%,位列标普500指数最强劲涨幅之一。财报公布后,希捷股价在美股盘后一度涨超10%

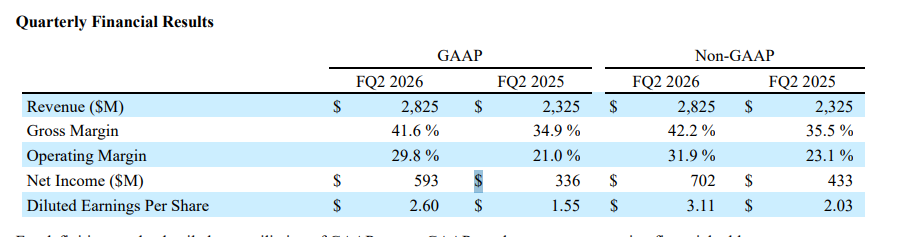

截至1月初的第二财季营收方面,希捷整体营收约为28.3亿美元,同比大幅增长22%,高于分析师们平均预期的27.3亿美元;按调整后口径,该公司调整后的每股收益为3.11美元,分析师平均预期则为每股收益2.81美元,可谓大超预期。

更加重磅的是,希捷第二财季毛利率和营业利润率均创下历史新高,non-GAAP准则之下的毛利率大幅提升至42.2%历史新高,较上年同期的35.5%显著改善;non-GAAP准则之下的营业利润率高达31.9%,同样创下历史新高,较上年同期的23.1%大幅提高。

在近一年的存储类股票牛市行情中,除了SK海力士、三星以及美光这三大存储芯片原厂股价大涨,希捷、闪迪和西部数据这三大存储产品巨头2025年股价涨幅更是均超过200%,其中企业级SSD存储系统领军者闪迪涨幅接近惊人的600%,这些存储芯片与产品线巨头们可谓大幅跑赢美股大盘乃至全球股票市场。

希捷等三大存储产品巨头股价涨势强劲的核心逻辑在于:AI数据中心建设进程如火如荼不仅带动HBM存储需求激增,导致存储芯片产能从消费电子级全面迁移至制造、封测工艺复杂得多的HBM端,AI数据中心的三层存储栈(热层NVMe SSD、温层/近线 HDD、冷层对象与备份)则同样都在同步指数级扩容,而HDD行业寡头长期以来的供给克制、NAND周期回暖叠加云厂商多年期锁量,让这三家的量价与订单能见度同时跃升。

HDD与SSD需求井喷式扩张,驱动希捷业绩与展望超预期

在业绩电话会议上,希捷首席执行官戴夫·莫斯利(Dave Mosley)表示,该季度“几乎所有终端市场”的营收均实现了大幅环比增长,并创下了公司在EB级出货量、毛利率、营业利润率和非GAAP每股收益方面的新纪录。他形容市场存储需求“异常强劲”,尤其是在数据中心终端市场,并指出,全球大规模AI数据中心对高容量近线硬盘的需求持续大幅增长,企业边缘计算的需求也在不断改善。

希捷科技CEO莫斯利在新闻稿中表示:“随着人工智能应用进一步提升了数据的创造价值和经济价值,现代数据中心越来越需要兼具高性能和高性价比的EB级存储解决方案。”“我们以面密度为导向的产品路线图使我们能够满足不断变化的存储需求和EB级数据增长,同时在未来数年内为我们的客户和股东创造巨大价值。”

对于希捷2026年产能规划方面,莫斯利表示,希捷的近线HDD产能“已全部售罄至2026年全年”,该公司预计将在未来几个月开始接受2027年上半年的订单。

希捷之所以大幅受益于全球史无前例AI算力洪流所带来的近乎“无止境”存储需求,主要逻辑在于“星际之门”等超大规模AI数据中心对于希捷数据中心级别nearline HDD(即近线HDD)与高性能SSD的炸裂式扩张需求。

希捷AI数据中心最核心产品 nearline HDD ——以 Mozaic 3+ / HAMR 平台为代表,主打单盘30TB级高容量,直击AI数据中心“数据湖/对象存储/归档”的容量痛点。希捷Nytro 5060(PCIe Gen5 企业级NVMe)——定位就是高性能数据中心SSD,标称最高约14.9GB/s 带宽、最高约3.3M IOPS,并且2.5英寸形态容量可到30.72TB,还有双端口(dual-port)面向高可用。NAND 类型标注为3D eTLC,这非常符合“热数据/高速落盘”的耐久诉求。

在规模呈现指数级持续扩张的AI训练/推理系统,AI语料、检索库(RAG corpus)、观测数据(日志/追踪/遥测)、合规留存与备份,最终都要落到最低TCO的容量层。因此当SK海力士与美光所主导的数据中心级别SSD价格因供需紧张被大幅抬升时,大型数据中心反而会更积极采用 SSD+HDD 的分层/混合架构以控制成本。

也就是说,当数据中心级别高性能SSD价格因为NAND价格紧张大幅上行,数据中心更倾向用相对少量SSD做缓存/热层,用HDD扛容量/冷温层,HDD的需求韧性反而持续增强。对AI Agent / RAG / 向量检索 / 在线推理这种“小块随机读、多并发、对尾延迟敏感”的工作负载,NVMe 的价值远大于 HDD/对象存储;而对“海量原始数据、日志留存、归档”,对象/HDD的单位成本优势更大。

无论是谷歌无比庞大的TPU AI算力集群,抑或海量英伟达AI GPU算力集群,均离不开需要全面集成搭载AI芯片的HBM存储系统,以及当前科技巨头们加速新建或扩建AI数据中心必须大规模购置服务器级别DDR5存储以及企业级高性能SSD/HDD;而三星电子、SK海力士以及美光科技,加之希捷等三大存储产品领军者正好同时卡在或者集中于这三块核心存储领域的某些细分类别:HBM、服务器DRAM(包括 DDR5/LPDDR5X)、以及高端数据中心级别SSD/HDD,是“AI内存+存储堆栈”里最直接的受益势力,可谓吃到AI基建浪潮的“超级红利”。

在华尔街,摩根士丹利、野村以及美国银行高呼AI大浪潮所驱动的“存储芯片超级周期”全面到来,且这一轮周期的强度与持续时间长度可能远远强于2018年的那轮“云计算时代驱动的存储超级牛市”。

值得注意的是,在营收和利润大幅增长的同时,希捷也展现了强劲的现金创造能力。这家存储巨头第二财季产生了7.23亿美元的经营性现金流和6.07亿美元的自由现金流。

该公司的最新资本配置策略也受到市场关注:一方面偿还了5亿美元的可转换优先票据,优化资本结构;另一方面派发了1.54亿美元的现金股息,并宣布在2026年4月支付每股0.74美元的季度股息。有华尔街分析师指出,这种"去杠杆+股东回报"的双重操作,凸显出希捷管理层对强劲HDD与SSD存储需求之下的未来现金流增长信心,但也可能暗示该公司认为当前阶段缺乏更高回报率的大规模扩张性资本支出机会。

“存储超级周期”有望延续至2028年!属于HDD与SSD的盛世到来

来自日本的野村的分析师们同样判断这一轮始于2025年下半年的“存储芯片超级周期”至少延续至2027年,并且真正有意义的新增供给最早要到2028年初期才会出现。野村表示,投资者们在2026年应继续超配存储龙头,把存储芯片“价格—利润—估值”三击作为2026年存储投资主线,而不是仅把存储当HBM单一题材,该机构预计三大存储芯片公司盈利将创历史新高。

美国存储芯片原厂巨头美光科技的一项预测显示,该巨头预计到2028年,HBM总潜在市场将以约40%的复合年增长率增长,从2025年的约350亿美元增长到2028年的约1000亿美元。NAND端整体需求往往会跟随HBM持续扩张,这表明当前的存储超级周期可能会从2024年持续到2028年。

摩根大通近期发布的研报显示,AI推理浪潮正在让NAND闪存摆脱“强周期商品”的宿命,演变成一种高增长的AI基础设施资产,这也意味着闪迪、希捷以及西部数据这三大存储巨头有望实现比当前预期更加强劲的利润增长轨迹。

摩根大通认为,随着AI工作负载从训练向推理转移,以及HDD(机械硬盘)在近线存储领域的供应瓶颈,围绕企业级SSD的NAND市场正迎来前所未有的结构性增长。而投资者严重低估了NAND在AI推理时代的战略地位。摩根大通预测,2026年NAND领域的混合平均销售价格将同比大幅上涨40%。

AI芯片超级霸主英伟达(NVDA.US)最新推出的“上下文推理/长上下文推理”BlueField平台(ICMS:Inference Context Memory Storage),可谓是“热/温层的企业级SSD/NVMe”以及冷/温数据海(即 Nearline HDD/对象存储)的重大长期增长催化剂。

英伟达在技术博客里把ICMS明确定位为一个新的 G3.5 层:pod级别的“以太网挂接闪存层(Ethernet-attached flash tier)”,专门用来存放延迟敏感、可复用的推理上下文(KV cache),并且强调它提供每个GPU pod“PB级共享容量”,用更高带宽/更高能效去支撑KV cache复用与预取,从而减少GPU stall、提升tokens/s。在Figure/架构描述中也写得很直白:ICMS节点是“built on SSDs”,由BlueField-4承担KV I/O平面,并且要高效终止NVMe-oF与对象/RDMA等协议。

上述的“上下文推理/长上下文推理”BlueField平台,翻译成存储“受益逻辑”就是:这套平台为了“上下文(KV cache)”新增了一个介于本地SSD与共享存储之间的高带宽闪存层,进而导致需要更多企业级SSD/NVMe(含NVMe-oF形态的SSD池)。另外一大利好则是“Agentic/长上下文推理规模做大后,持久化数据(对话历史、检索语料、日志、工件)总体会更大”,对象存储与其底层容量介质(近线HDD或容量型SSD)仍是最低成本的“数据海”。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧