中信建投:美联储降息窗口未全面关闭 关注三条逻辑

中信建投发布研报称,近期宏观环境,对降息叙事不友好,但降息窗口未全面关闭,关注三条逻辑:①防线1/时间窗口6月:美股和美债二次探底,会加速美伊谈判和霍尔木兹海峡重开,一旦油价回落,加息叙事的前提或将松动。②防线2/时间窗口Q3:就业数据如何看待,不取决于其自身,通胀才是判官,只要核心CPI保持稳定,降息的希望之火就不会完全熄灭。③防线3/时间窗口H2:K型分化下,若消费继续低迷,联储对就业的诉求,或不满足于失业率企稳,而是更大幅度的下降,降息仍是潜在选项。

目前对加息的定价趋向极致,下半年均值回归的方向更可能是宽松。此外,近期市场对加息叙事十分敏感,并不是真的要加息,而是美股恐高,待回撤完成,情绪缓和,加息叙事容易淡化。

事件:

美国5月非农数据保持强势,降息预期日益渺茫,加息交易盛行。

中信建投主要观点如下:

非农数据引爆加息交易,周五美股美债商品集体大跌。展望后市,降息预期修复是否还有机会?加息交易想成为下半年主线,还需要击溃哪些防线?

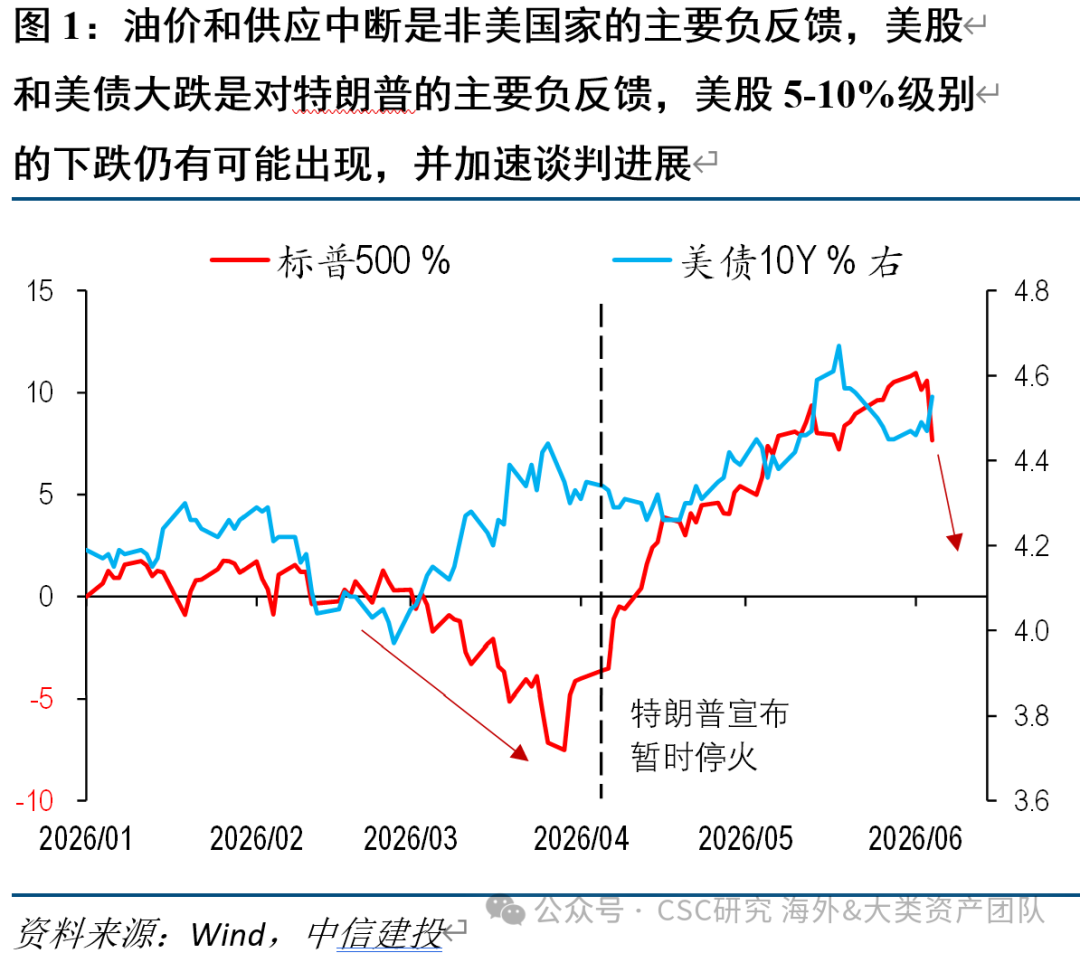

(1)第一道防线/时间窗口6月:美股和美债的二次见底,会加速美伊谈判和霍尔木兹海峡重开,一旦油价回落,加息叙事的前提或将松动

目前的数据,包括新增非农、失业率、核心CPI环比,与去年相比,整体并不算强,更多是底部企稳特征,若单纯看上述数据,离经济过热和联储被迫加息,仍有较远距离。

之所以市场开始定价加息,更多是因为身处霍尔木兹海峡封锁、油价走高的特殊宏观背景之下。若海峡重开、油价中枢回落10-20美金,面对同样的数据,市场是否会定价紧缩,存在较大的疑问。

注意到,目前加息交易,对美股和美债均构成明显压制,一旦标普500再度出现5-10%的回撤,特朗普TACO的概率将显著上升,不排除催化海峡彻底重新开放。此前4月前后美伊停火谈判,一大背景便是标普500回撤10%,叠加美债收益率向上挑战4.6%。

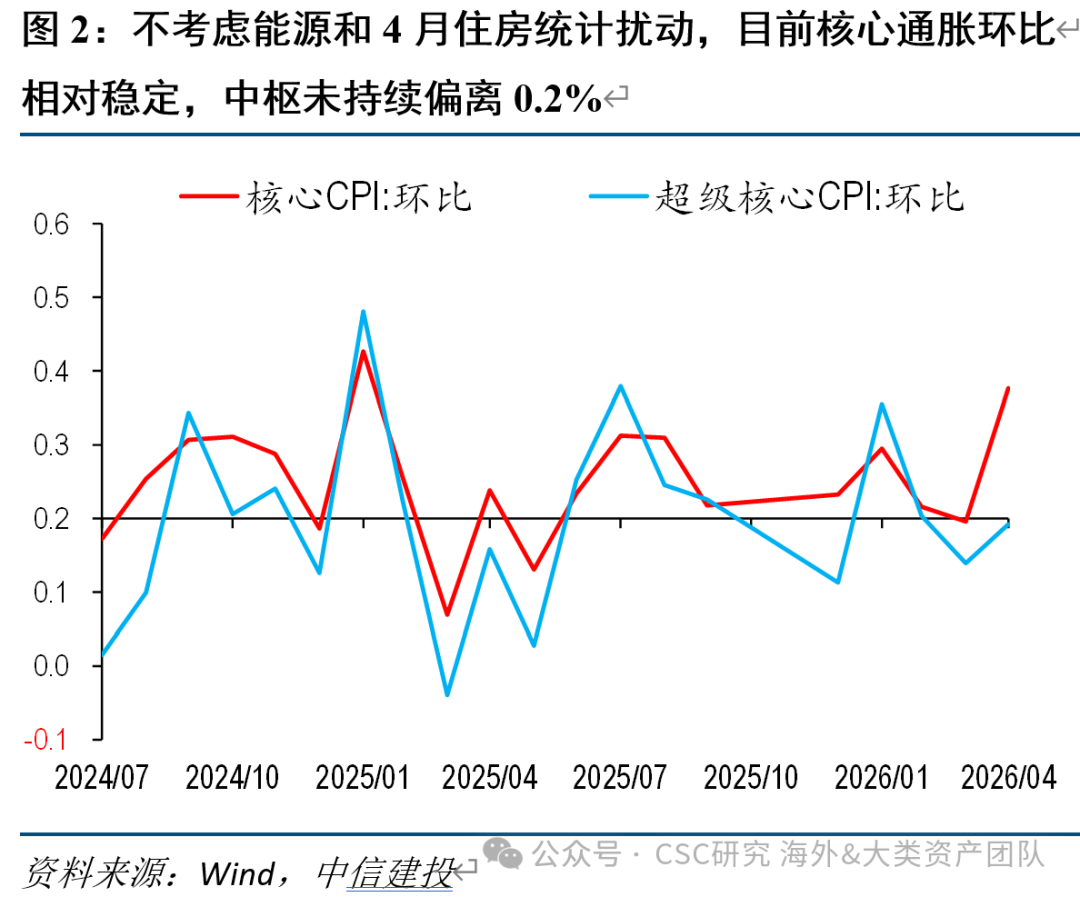

(2)第二道防线/时间窗口Q3:就业数据如何看待,不取决于其自身,通胀才是判官,只要核心CPI保持稳定,降息的希望之火就不会完全熄灭

就业数据本身离过热尚远,无法单独催化加息,市场对此反应过激,更多是担忧通胀上行压力是否加大。因此,就业数据最终如何理解,关键还在于本周公布的CPI数据,若核心CPI继续保持平稳,就业的边际改善对联储政策无法形成根本性影响。

类似的案例,在2024年曾反复出现。彼时,新增非农经常高增,但失业率上行,市场对其定价方向出现分歧,经常是上周五非农超预期,市场定价紧缩,但到了下周中CPI数据低于预期,市场转而定价宽松。

目前,整体核心CPI环比依然在0.2%附近徘徊(4月存在租金统计调整和机票等干扰),未出现趋势上行迹象。

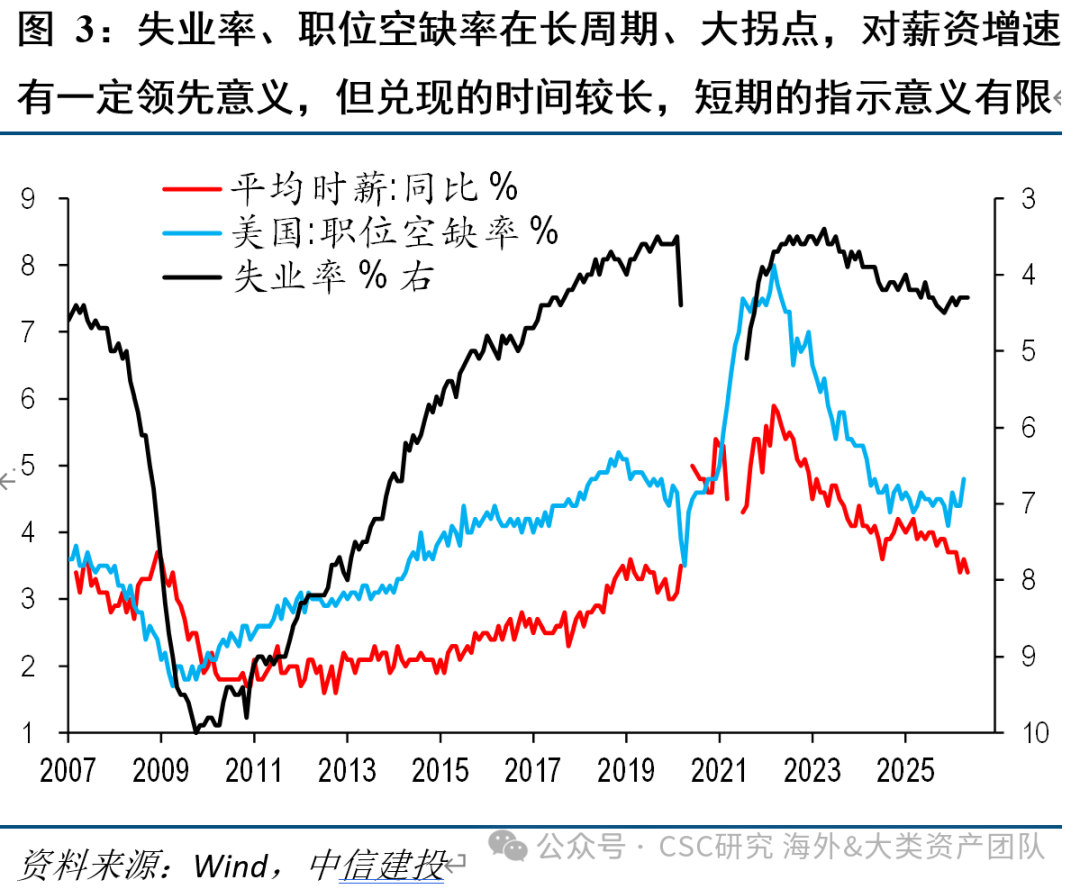

而职位空缺率的上行和失业率的下行,短期对于薪资增速的影响并不明显,更多是在长周期拐点维度上存在领先性,而且集中在衰退前后,需要观察更多样本。

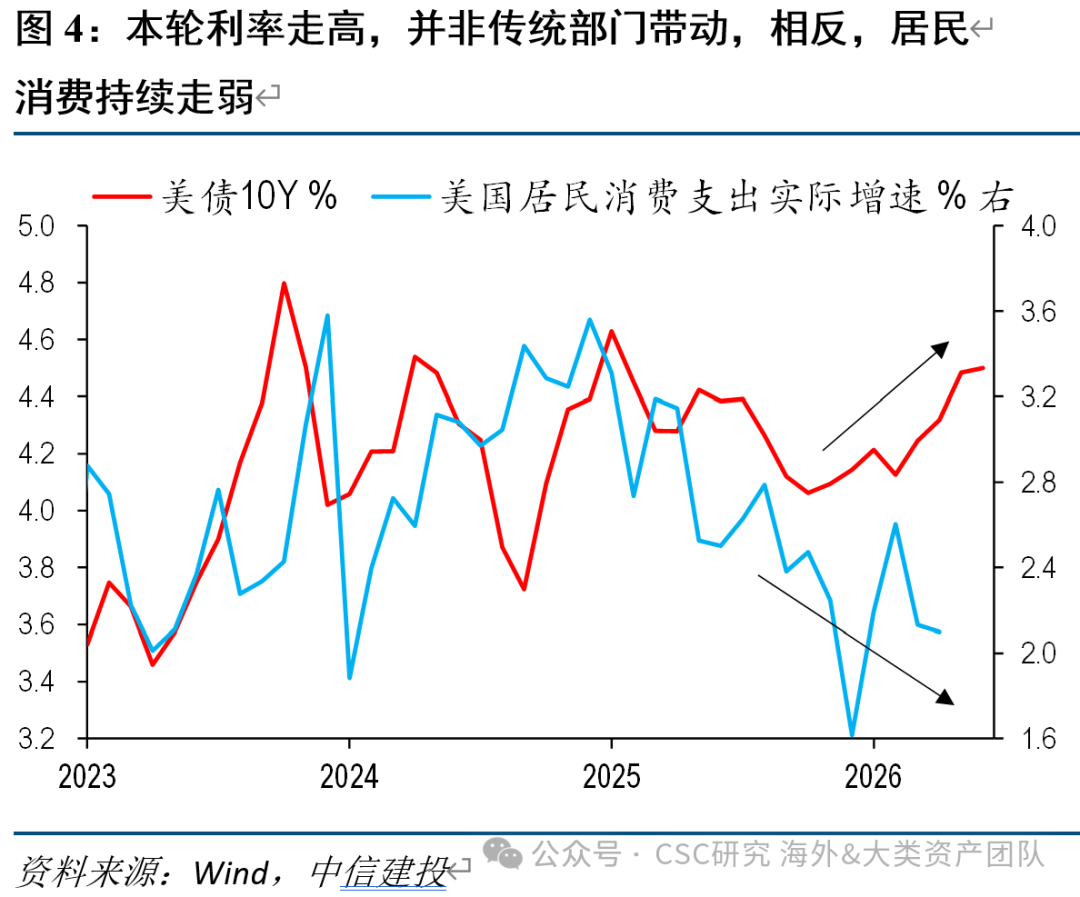

(3)第三道防线/时间窗口H2:K型分化下,若消费继续低迷,联储对就业的诉求,或不满足于失业率企稳、而是更大幅度的下降,降息仍是潜在选项

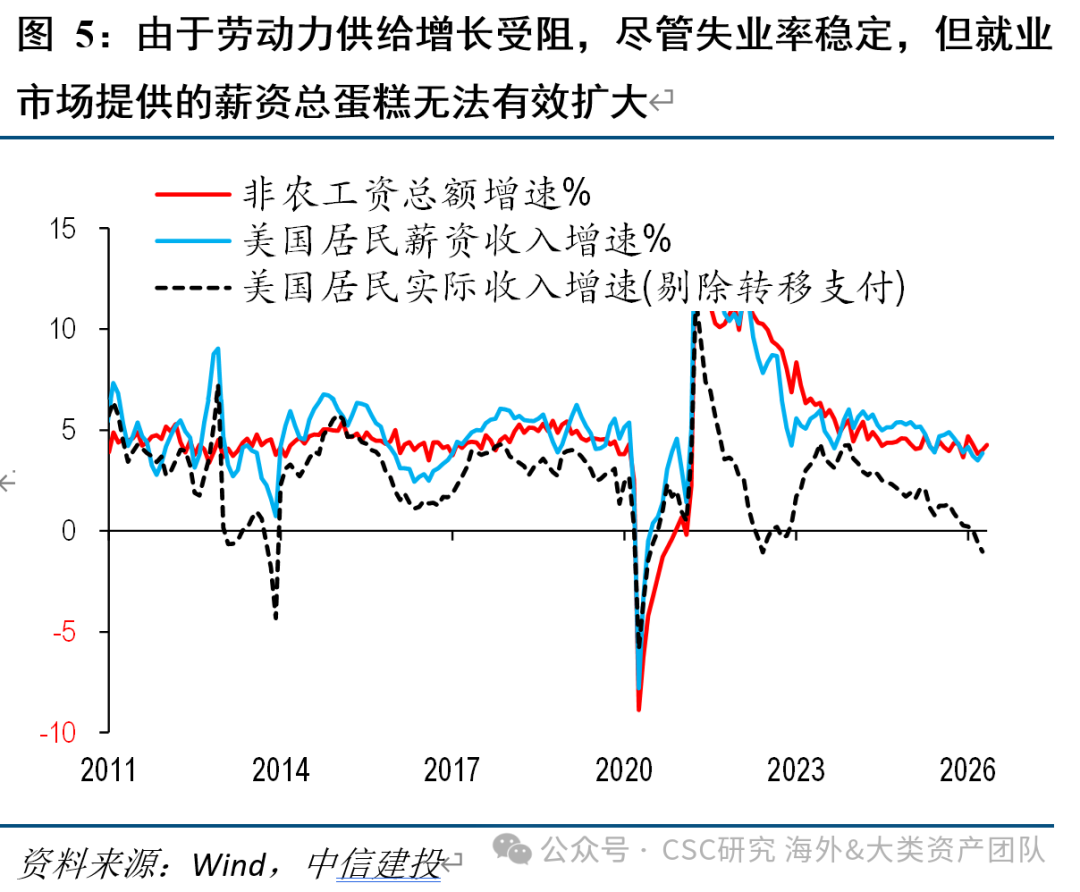

联储对就业的关注,本质上是就业决定了居民收入和消费,进而决定整体经济增长动能,失业率这一数据本身并不是关键。2026年以来,由于移民限制、参与率下滑,美国劳动力总供给明显走弱,使得失业率在企稳的同时,就业市场给居民部门创造的总收入并未有效增长。无论是非农薪资总额(时薪*工时*人数)、居民收入中的薪资部分,还是居民实际可支配收入,增速都处于回落态势,甚至转负。

这意味着,在劳动力供给受挫背景下,想实现消费的企稳回暖,失业率在高位筑顶并不足够,而是需要其更大程度的下行。因此,目前失业率水平,仍能够给联储提供降息的空间。

此外,不同于以往的经济走好和利率上行,本轮周期中,居民消费持续走弱,若后续联储选择中性立场甚至加息,对居民消费等传统部门的负反馈会加剧,就业市场想长期维持强势难度也较大。

结论:

① 尽管当前宏观环境,对联储降息不再友好,但降息窗口未全面关闭,后续可关注三大逻辑:一是,霍尔木兹海峡重开;二是,核心CPI环比保持稳定;三是,消费数据继续偏弱。

② 目前市场对加息紧缩的定价趋向极致,下半年均值回归的方向更可能是宽松。

③ 此外,近期市场对加息叙事敏感的原因,也在于美股处在极端位置,待回撤完成后,情绪有望缓解,加息叙事或淡化。

风险提示

美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧